La desaceleración de la inversión en el mercado inmobiliario continúa, pero no todos los sectores son iguales. Según el informe del Ipi sobre la inversión inmobiliaria, se producirá una desaceleración en el primer semestre de 2023, y la logística, la vivienda, la oficina y el ocio representarán el 70% de las inversiones. Estos son los sectores inmobiliarios a tener en cuenta.

Inversiones inmobiliarias en el primer semestre de 2023

El primer semestre de 2023, con un volumen de inversión de unos 2.100 millones de euros, supuso un descenso de alrededor del 67% con respecto al mismo periodo de 2022 y de alrededor del 38% con respecto a la media quinquenal. Sin embargo, los datos del segundo trimestre muestran signos de crecimiento: las compras ascendieron a 1.220 millones de euros, lo que supone un aumento del 38% en comparación con el primer trimestre del año.

Logística, Oficina, Ocio y Vivienda, en sus distintas divisiones, son los sectores más dinámicos, acaparando más del 70% de las inversiones. En todas las clases de activos, la demanda sigue centrándose en inmuebles de calidad en ubicaciones privilegiadas con elevados estándares en términos de eficiencia y sostenibilidad.

Dónde invertir en inmuebles en 2023

Excluyendo las carteras en ubicaciones mixtas, las inversiones en Milán representaron alrededor del 30% de las operaciones (alrededor de 640 millones). El 11% del volumen total se invirtió en Roma (unos 233 millones de euros), mientras que los demás emplazamientos concentraron el 58% de las inversiones, por un total de 1.230 millones de euros, lo que se atribuye principalmente a inversiones en los segmentos de logística, ocio y comercio minorista en diversos mercados regionales.

En cuanto al origen del capital, las operaciones lanzadas durante el primer semestre del año muestran un claro predominio del componente internacional (60% del volumen total), señal de una renovada atención por parte de los inversores internacionales respecto al trimestre anterior. En resumen, se mantiene el descenso observado desde el último trimestre de 2022. Sin embargo, hay signos alentadores de un repunte, con varias transacciones que se espera que finalicen en los próximos meses.

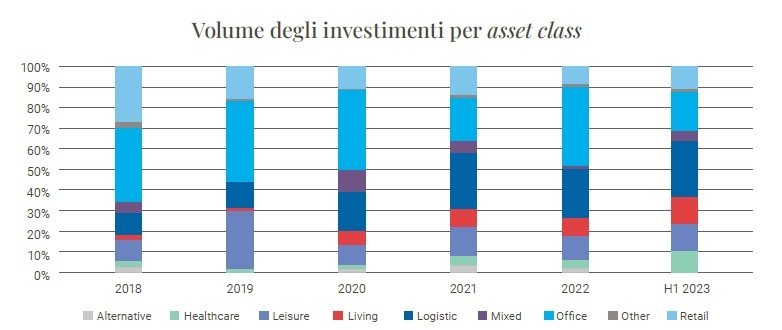

Inversiones inmobiliarias sector por sector

Logística

El sector logístico, con un volumen total de unos 550 millones de euros y 257 millones de euros en el segundo trimestre, demostró ser el segmento más resistente y atractivo, gracias a una serie de transacciones que tuvieron lugar principalmente en el norte de Italia. Los alquileres prime y los rendimientos se mantuvieron estables y se situaron por encima del 5,00 %.

Oficinas

El volumen semestral de oficinas (460 millones de euros frente a 330 millones de euros en el segundo trimestre de 2023) ilustra el impulso general de los inversores. En Milán, el alquiler prime general ha subido a 690 euros/m2 al año en el CBD, mientras que Roma se mantiene estable en 475 euros/m2 al año en el CBD y 360 euros/m2 al año. Los rendimientos netos en las dos ciudades se han mantenido estables en el 4,0% y el 4,25% respectivamente.

Ocio

El mercado del Ocio registró volúmenes que rondaron los 290 millones de euros, lo que confirma el interés de los inversores por esta clase de activos caracterizada por unos principales indicadores que mejoran constantemente.

Vivienda

Continúa el excelente momento del sector residencial. La atención de los inversores se mantiene gracias a la demanda y a las perspectivas más que positivas del segmento, tanto en términos de porcentaje de vacantes como de precios de alquiler. Durante el trimestre, el 70% del capital invertido se destinó a Milán con proyectos residenciales y de regeneración urbana, principalmente en relación con "Build to Rent".

Minorista

A lo largo del semestre, el sector minorista registró volúmenes de alrededor de 250 millones, un aumento respecto a los tres primeros meses de 2023, gracias a algunas operaciones que salvaguardaron el componente " Big Box " más allá del High Street.

Cuidado de la salud

Excelentes resultados en el segmento sanitario: en el periodo de referencia se registró un volumen de inversión de 206 millones de euros. Aumenta el interés de los inversores por lo que ocurre en el mercado de la sanidad. En este contexto, hay mucho margen de crecimiento.