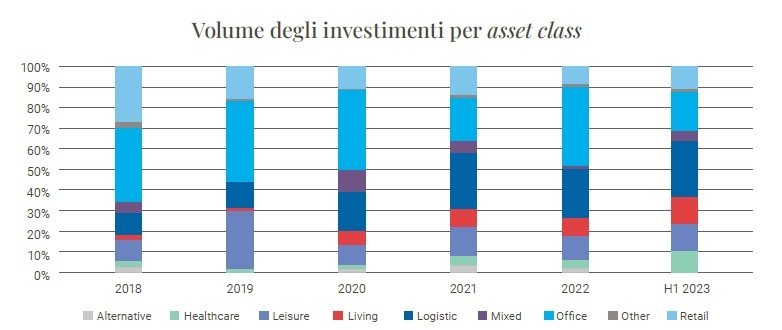

Die Verlangsamung der Investitionen auf dem Immobilienmarkt hält an, aber nicht alle Sektoren sind gleich. Laut dem Ipi-Bericht zu Immobilieninvestitionen gab es in der ersten Hälfte des Jahres 2023 eine Verlangsamung, wobei 70 % der Investitionen auf Logistik, Wohnen, Büro und Freizeit entfallen. Hier erfahren Sie, welche Immobilienbereiche Sie im Auge behalten sollten.

Immobilieninvestitionen im ersten Halbjahr 2023

Das erste Halbjahr 2023 mit einem Investitionsvolumen von rund 2,1 Milliarden Euro führte zu einem Rückgang von rund 67 % gegenüber dem gleichen Zeitraum im Jahr 2022 und rund 38 % gegenüber dem Fünfjahresdurchschnitt. Die Daten für das zweite Quartal zeigten jedoch Anzeichen für ein Wachstum: Die Käufe beliefen sich auf insgesamt 1,22 Millionen Euro, was einem Anstieg von 38 % gegenüber dem ersten Quartal des Jahres entspricht.

Logistik, Büro, Freizeit und Wohnen sind in ihren jeweiligen Sparten die dynamischsten Bereiche, auf die über 70 % der Investitionen entfallen. Die Nachfrage konzentriert sich weiterhin über alle Asset-Klassen hinweg auf Qualitätsimmobilien in erstklassigen Lagen mit hohen Standards in Bezug auf Effizienz und Nachhaltigkeit.

Wo sollte man im Jahr 2023 in Immobilien investieren?

Ohne Berücksichtigung von Portfolios an gemischten Standorten entfielen insgesamt rund 30 % der Transaktionen auf Investitionen in Mailand (rund 640 Mio. Euro), 11 % des Gesamtvolumens auf Investitionen in Rom (rund 233 Mio. Euro), während auf die übrigen Standorte 58 % der Investitionen in Höhe von 1,23 Mrd. Euro entfielen, was vor allem auf Investitionen in den Segmenten Logistik, Freizeit und Einzelhandel in verschiedenen regionalen Märkten zurückzuführen ist.

Was die Herkunft des Kapitals anbelangt, so überwiegt bei den in der ersten Jahreshälfte eingeleiteten Transaktionen eindeutig die internationale Komponente (60 % des Gesamtvolumens), was ein Zeichen für die im Vergleich zum Vorquartal gestiegene Aufmerksamkeit internationaler Investoren ist. Zusammenfassend lässt sich sagen, dass sich der seit dem letzten Quartal 2022 zu beobachtende Rückgang fortsetzt. Es gibt jedoch ermutigende Anzeichen für einen Aufschwung, denn in den kommenden Monaten dürften mehrere Transaktionen abgeschlossen werden.

Immobilieninvestitionen Sektor für Sektor

Logistik

Der Logistikbereich, mit einem Gesamtvolumen von ca. 550 Mio. Euro und 257 Mio. Euro im zweiten Quartal, erwies sich als das widerstandsfähigste und attraktivste Segment, dank einer Reihe von Transaktionen, die hauptsächlich in Norditalien stattfanden. Die Spitzenmieten und Renditen waren stabil und lagen weiterhin über 5,00 %.

Büros

Das Halbjahresvolumen für Büros (460 Mio. im Vergleich zu 330 Mio. Euro im 2. Quartal 2023) verdeutlicht die allgemeine Dynamik der Investoren. In Mailand ist die allgemeine Spitzenmiete auf 690 Euro/m2 im Jahr im CBD gestiegen, während Rom stabil bei 475 Euro/m2 im Jahr im CBD und 360 Euro/m2 im Jahr im EUR bleibt. Die Nettorenditen in den beiden Städten sind mit 4,0 % bzw. 4,25 % stabil geblieben.

Freizeit

Der Freizeitimmobilienmarkt verzeichnete ein Volumen von rund 290 Mio. Euro und bestätigte damit das Interesse der Anleger an dieser Anlageklasse, deren Hauptindikatoren sich ständig verbessern.

Wohnen

Die ausgezeichnete Dynamik des Wohnsektors hält an. Die Aufmerksamkeit der Investoren wird durch die Nachfrage und die mehr als positiven Aussichten für das Segment, sowohl in Bezug auf die Leerstände als auch die Mietpreise, aufrechterhalten. Im Laufe des Quartals entfielen 70 % des investierten Kapitals auf Mailand mit Wohnprojekten und Stadtsanierungen, hauptsächlich im Zusammenhang mit „Build to Rent“.

Einzelhandel

In der ersten Jahreshälfte verzeichnete das Segment der Einzelhandelsimmobilien ein Volumen von rund 250 Mio. Euro, was einem Anstieg gegenüber den ersten drei Monaten des Jahres 2023 entspricht, und zwar dank einer Reihe von Transaktionen, die sowohl die „Big Box“- als auch die „High Street“-Komponente betrafen.

Gesundheit

Spitzenleistung für das Gesundheitssegment: Im Berichtszeitraum wurde ein Investitionsvolumen von 206 Mio. Euro verzeichnet. Das Interesse der Anleger an den Geschehnissen auf dem Gesundheitsmarkt nimmt zu. Vor diesem Hintergrund bietet sich reichlich Raum für Wachstum.