10 anni dalla crisi

La storia

Economia

Società

La crisi del 2008 di Lehman Brothers

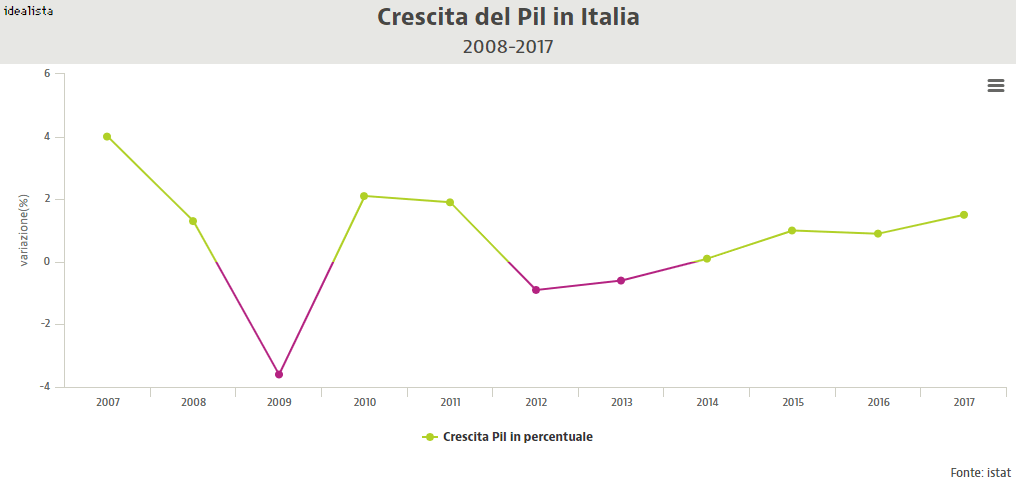

Andamento del Pil in italia negli ultimi 10 anni

A distanza di dieci anni, il prodotto interno lordo italiano si è mosso ben poco, a testimonianza che sotto molti aspetti l’Italia non ha saputo reagire in modo dinamico alle conseguenze della crisi finanziaria seguita al crollo di Lehman Brothers. Nel 2007 il livello del Pil è stato di 1554 miliardi di euro e, tra alti e bassi, è approdato alla fine del 2017 al livello di 1717 miliardi di euro.

Se si guarda al tasso di crescita del Pil la situazione non rosea si fa ancora più chiara: l’Italia risulta essere l’unico Paese, a parte la Grecia, a non aver ancora recuperato il passo sostenuto prima degli anni difficili. Se alla fine del 2007 il tasso di crescita del Pil era di circa il 4%, alla fine del 2008 era già calato all’1,3% per poi crollare del 3,6% l’anno successivo. Dopo vari anni di crescita ferma se non negativa, il 2017 si è chiuso con un +1,5%. Il 2018 probabilmente vedrà un ulteriore +1,2%, ma per tornare ai livelli precedenti la crisi manca ancora un 5%, che sarà colmato, secondo gli analisti, non prima di altri tre o quattro anni.

Debito pubblico e deficit

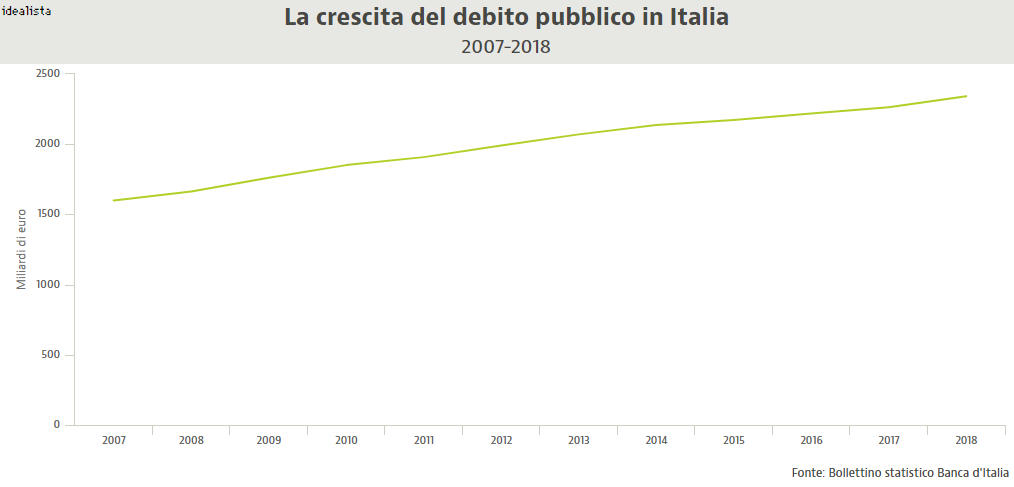

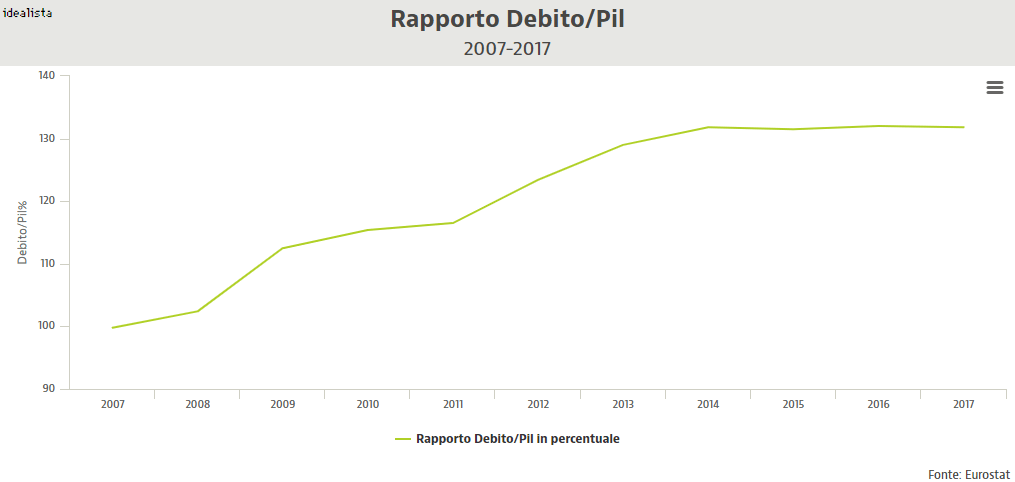

Il livello del debito pubblico è uno dei maggiori punti di debolezza dell’economia italiana. Nonostante il rapporto ottimale rispetto al Pil secondo le indicazioni dell’Unione Europea sia fissato nel 60%, infatti, il nostro Paese non è mai stato in grado di rispettare questo parametro. Nel 2007, quando la crisi non si era ancora manifestata, il livello del debito pubblico rispetto al Pil era del 103,4% (a 1600 miliardi di euro). Alla fine del 2008 si parlava di un rapporto debito/Pil del 106,5% (a 1663 miliardi di euro), misura che non ha fatto che aumentare negli anni più duri della crisi, che per l’Italia si sono collocati tra il 2011 e il 2015.

Nel 2017, nonostante le politiche fiscali che dovevano assicurare maggiori risorse per la riduzione del debito, questo non si è ridotto affatto, dal momento che i maggiori introiti sono stati impiegati in spesa pubblica legata, più che altro, all’erogazione di ammortizzatori sociali che non hanno avuto i risultati sperati in termini di crescita economica.

Il 2017 si è quindi concluso con un debito pubblico di 2663 miliardi di euro, il più alto di sempre, con un rapporto debito/Pil del 131,8%. Secondo gli analisti è forse prossima una inversione di tendenza, che porterà alla fine del 2018 a una lieve riduzione: il rapporto debito/Pil dovrebbe avvicinarsi quindi al 131% entro la fine dell’anno.

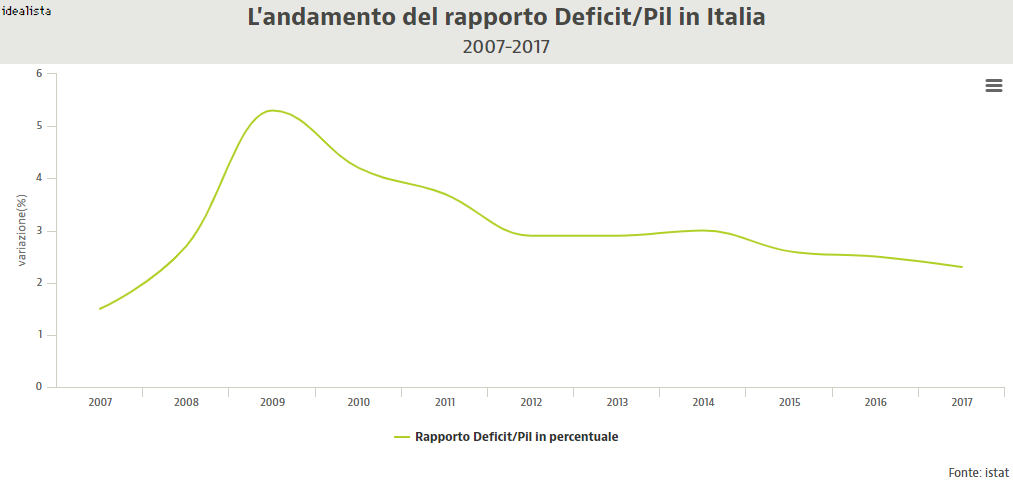

Quanto al rapporto tra deficit della pubblica amministrazione e Pil, che secondo i parametri dell’Unione Europea non dovrebbe superare il 3%, l’Italia è sempre stata in grado di rispettarne i limiti, anche se questo non è servito a innescare la crescita economica come si è invece verificato in altri Paesi, come la Francia, che ha sistematicamente sforato questo parametro.

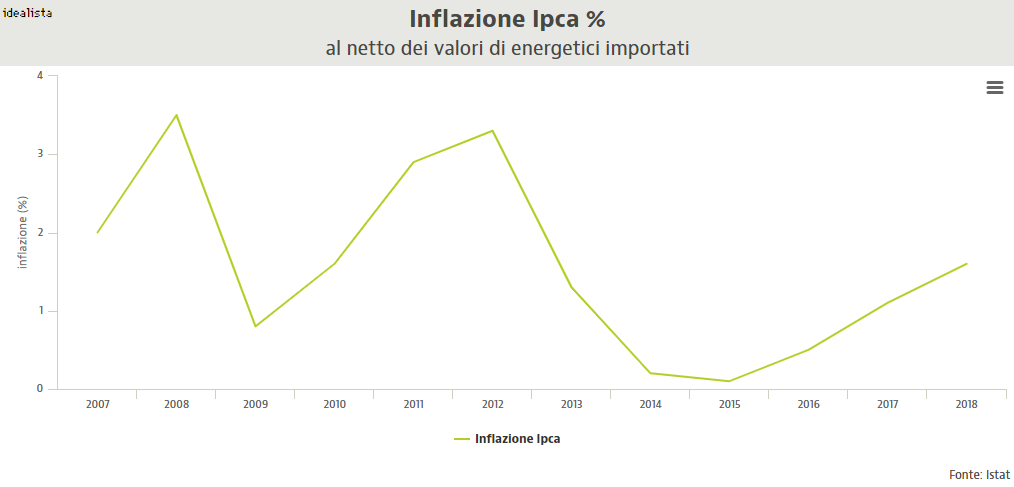

L'evoluzione dell'inflazione in Italia dalla caduta di Lehman Brothers

L’andamento dell’inflazione in Italia negli anni della crisi ha seguito un movimento altalenante, che però raramente è stato legato a un aumento dei consumi. In questo caso segnalerebbe una crescita dei prezzi “sana” perché causata dal mercato. Al contrario, i momenti di crescita inflazionaria in Italia hanno coinciso con l’aumento generalizzato dei prezzi delle materie prime o dei costi di energia e servizi, mentre i momenti di decrescita dei prezzi hanno accompagnato le fasi stagnanti dell’economia.

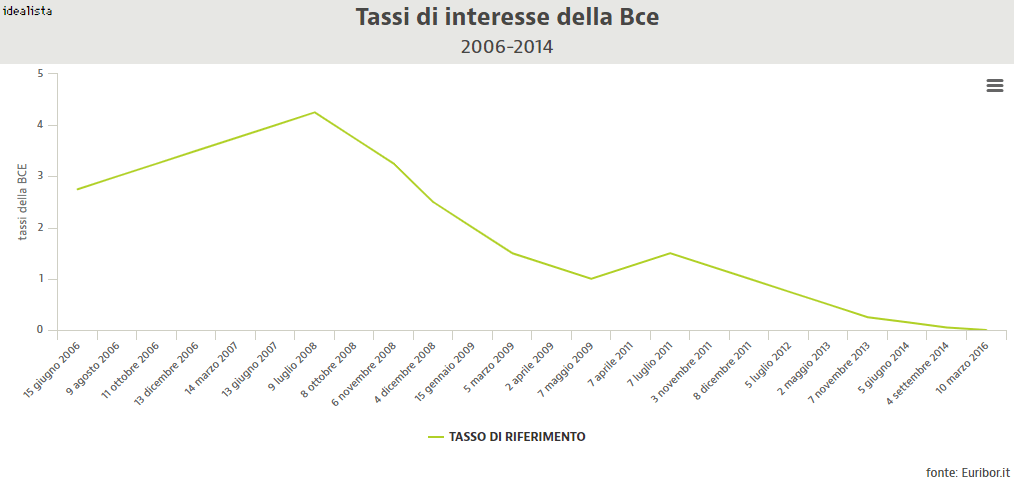

La stabilità dei prezzi è una delle richieste da parte della Bce nei confronti di ogni Stato dell’Unione Europea, nonché una delle motivazioni che ha spinto il governatore Mario Draghi a optare per la soluzione di tassi di interesse pari a zero accompagnata dal Quantitative Easing, che, iniettando liquidità nel sistema creditizio delle nazioni, ha avuto lo scopo di stimolare la disponibilità di spesa e di investimenti, la domanda, e quindi i prezzi. Secondo la Bce un livello “salutare” di inflazione si aggira intorno al 2%.

Nonostante questi provvedimenti, tuttavia, l&rsquo'inflazione italiana continua a essere piuttosto bassa. Se nel 2007 l’aumento dei prezzi era del 2% e nel 2008, nel pieno della crisi, si era impennata addirittura al 3,5%, nel resto del decennio i prezzi sono cresciuti sempre intorno all’1%, con la sola eccezione del 2011-2012 (anni peggiori della crisi in Italia), in cui il livello di inflazione fu spinto vicino al 3% soprattutto a causa della maggiore pressione fiscale.

Fermo restando che una inflazione bassa è comunque una buona notizia per il potere d’acquisto di famiglie e imprese, un parametro così basso è testimonianza di scarsi consumi e investimenti. Il calo dei consumi al dettaglio non è certo compensato dall’aumento dell’e-commerce. La liquidità a disposizione delle famiglie viene piuttosto tesaurizzata, se pure in conti deposito dal rendimento praticamente nullo dati i tassi di interesse attuali. Una situazione che non è destinata a modificarsi se non con un deciso aumento della fiducia e con una inversione di tendenza dell’andamento dei tassi.

Punti deboli dell'economia italiana

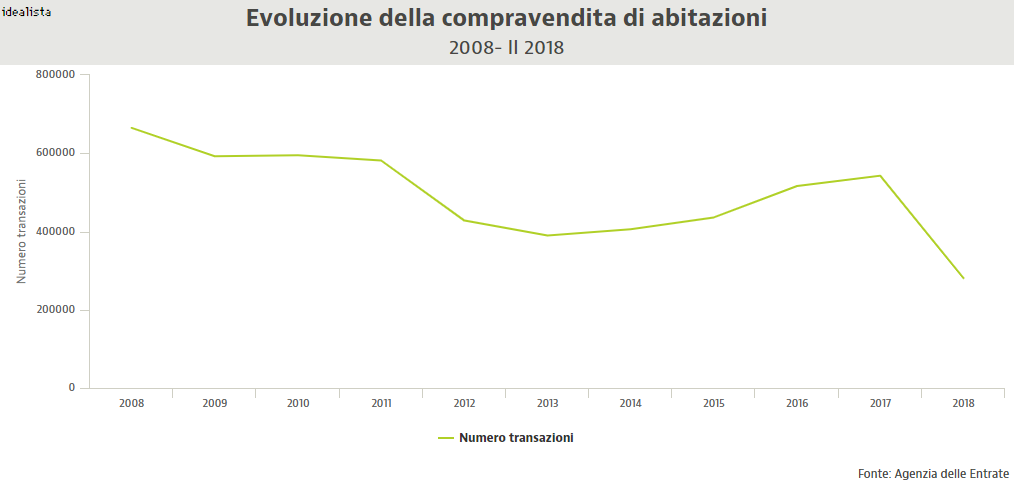

Andamento del mercato immobiliare negli ultimi 10 anni

Il livello di compravendite è utilizzato spesso come barometro per comprendere l’andamento dell’economia di un Paese, soprattutto in Italia, dove una delle principali preoccupazioni delle famiglie è proprio la spesa per l'acquisto di una casa.

Per quanto riguarda il numero delle compravendite, solo negli ultimi anni stiamo assistendo a una ripresa tale da riportare i livelli vicini a quelli precedenti agli anni della crisi. Secondo dati dell’Agenzia delle Entrate, infatti, nel 2008 le compravendite immobiliari si aggiravano intorno alle 665mila per scendere drasticamente intorno alle 400mila operazioni nel 2012, nel pieno degli anni peggiori della crisi in Italia, complice l’inasprimento della tassazione sulla casa nonché l’incertezza sulle politiche a sostegno dell’abitare.

Il primo miglioramento nel numero delle transazioni si vide tra la fine del 2015 e l’inizio del 2016 quando si verificò una prima inversione di tendenza, dovuta all’introduzione dei vari bonus a sostegno dell’acquisto e della ristrutturazione delle abitazioni, nonché delle condizioni più favorevoli dei mutui casa. Nel 2017 le compravendite hanno superato quota 540mila.

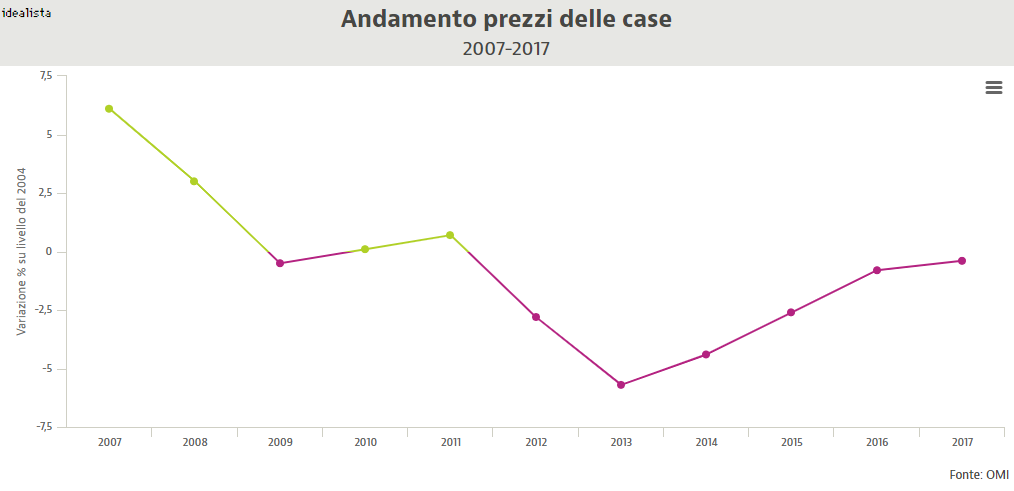

L’aumento nelle compravendite immobiliari, tuttavia, non è stato accompagnato da un simile aumento delle quotazioni immobiliari. Secondo l’Agenzia delle Entrate, fatto 100 il livello dei prezzi immobiliari nel 2004, se nel 2007 si è verificato un aumento del 6,1%, negli anni successivi il calo è stato pressoché continuo, fino a un -5,7% registrato nel 2013. Il che significa che in meno di dieci anni le case si svalutarono di circa il 6%. Quello fu tuttavia anche il momento della ripresa: nel 2017 le quotazioni immobiliari dicono che siamo solo lo 0,4% sotto il livello precrisi del 2004. Siamo comunque ancora lontani dai picchi del 2007: in dieci anni, infatti, il calo nei valori immobiliari ammonterebbe perfino al 40%.

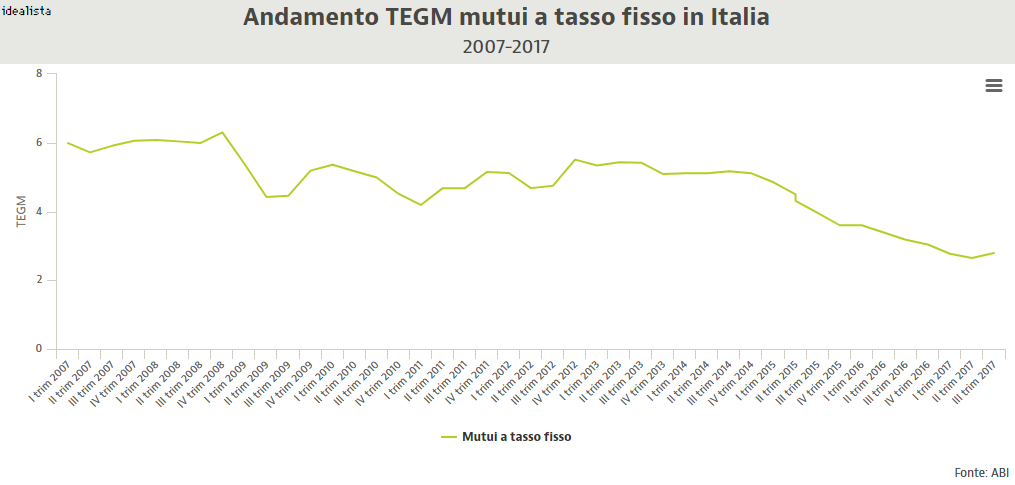

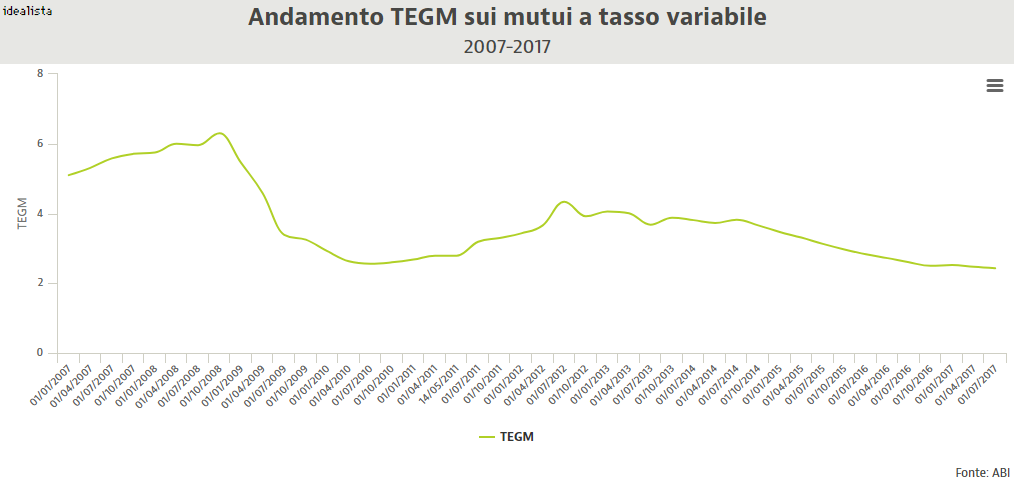

Tassi di interesse sui mutui dall'inizio della crisi

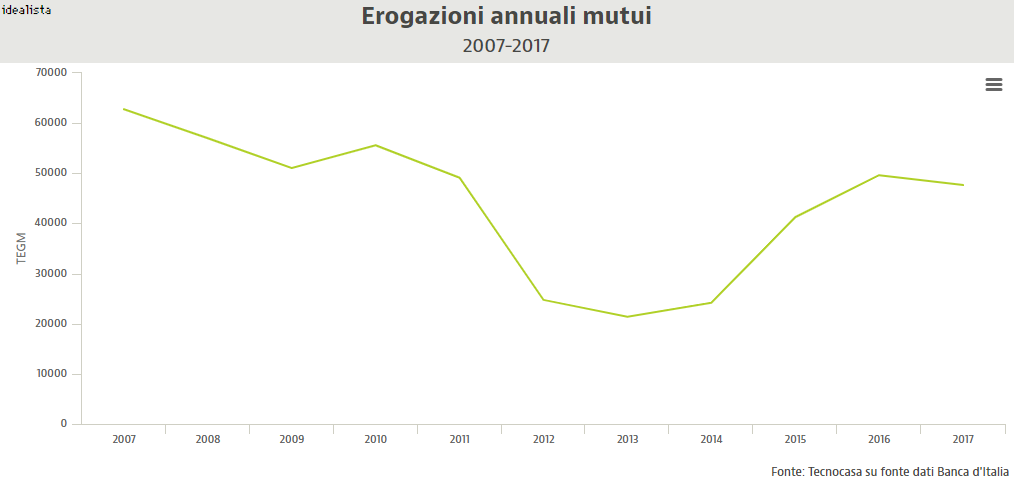

L’aumento delle compravendite immobiliari in Italia è stato uno dei risvolti positivi della crisi finanziaria, soprattutto a partire dal 2014-2015. Tale andamento è dipeso in gran parte da una fortunata combinazione di calo dei prezzi immobiliari, aumento degli sgravi fiscali sull’acquisto e la ristrutturazione di abitazioni e tassi favorevoli per i mutui ipotecari. Complici i tassi Bce ed Euribor, infatti, i mutui a tasso fisso sono stati per lungo tempo i favoriti dalle famiglie italiane e costituiscono tuttora la scelta preferita da chi desidera acquistare casa fermando nel tempo le attuali condizioni di finanziamento.

Momento più critico

Nonostante l’aumento delle richieste e delle erogazioni di mutui negli ultimi anni, tuttavia, i livelli pre crisi non sono ancora stati eguagliati. Secondo i dati di Banca d’Italia, infatti, se nel 2007 venivano erogati 62,7 miliardi in mutui, nel 2017 si giunge “appena” a 47,6 miliardi. Occorre però tenere conto che nel mezzo di questo percorso si è verificato un crollo, che ha portato nel triennio 2011-2014 a livelli di erogazioni intorno ai 24 miliardi di euro, con una perdita netta di circa 40 miliardi in erogazioni in soli cinque anni. Il che è dipeso senz’altro dalla recrudescenza della crisi che in Italia ha colpito duro soprattutto in quegli anni, in particolar modo a causa del boom di contratti atipici che non assicurava agli aspiranti mutuatari un reddito né un contratto tale da poter fare richiesta di un finanziamento per l’acquisto della casa. Ma si trattava del momento più buio prima della risalita.

Livello attuale

Dal luglio 2012, infatti, seguendo l’andamento dell’Euribor, il tasso effettivo globale medio dei mutui a tasso variabile non ha fatto che scendere; ma dal terzo trimestre 2014 la discesa del TEGM dei mutui a tasso fisso si è fatta talmente più pronunciata da rendere molto più conveniente questo tipo di contratti, soprattutto per chi desiderasse surrogare un mutuo preesistente con un altro a nuove e migliori condizioni. Basti dire che stipulare un mutuo a tasso fisso nel 2007 significava accollarsi un tasso del 6%, mentre oggi non si arriva al 2,8%. Per quanto riguarda i mutui a tasso variabile, questi nel 2007 subivano un tasso del 5,1% (anche se il picco fu nel 2009 quando i tassi superarono il 6%) mentre oggi si supera di poco il 2,4%.

Previsioni

Nei prossimi anni probabilmente assisteremo a una inversione di tendenza: dal momento che il Quantitative Easing della Bce sta per terminare e i tassi di interesse sono prossimi a risalire, si prevede una lenta ripresa anche dei tassi dei mutui, il che potrebbe rendere più vantaggioso, in futuro, il ricorso al tasso variabile, che già ora per le brevi scadenze risulta più conveniente dei contratti a tasso fisso.

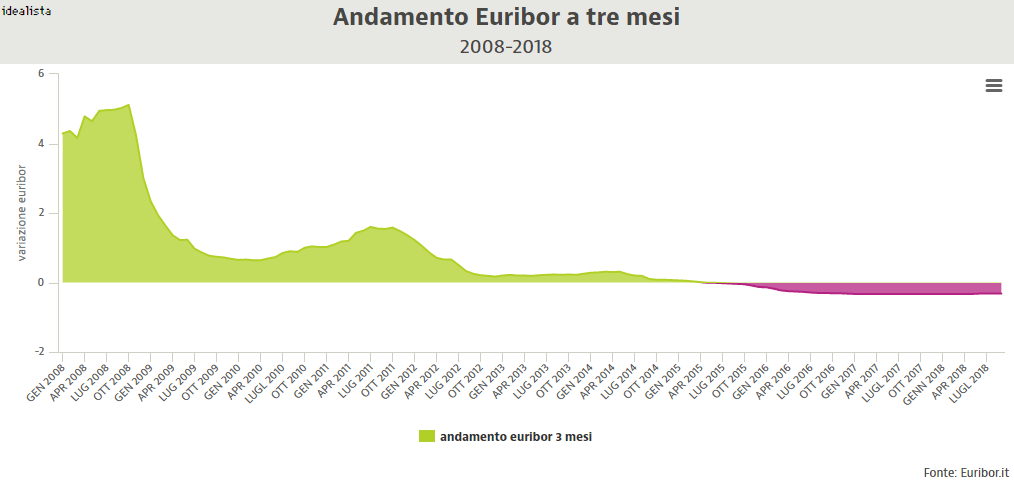

Andamento Euribor dal 2008 e previsioni future

Il tasso Euribor è il principale parametro di riferimento per i mutui residenziali, e il suo andamento è uno dei termometri utili per valutare l’andamento della crisi finanziaria iniziata tra il 2007 e il 2008. In particolare osserviamo l’andamento del tasso a 12, 6 e 3 mesi. Quest’ultimo, in Italia, è il riferimento per i mutui a tasso variabile. In dieci anni questi tassi sono passati da livelli record, tali da mettere in serie difficoltà i mutuatari nel rifondere le rate dei finanziamenti, fino a crollare in territorio negativo, rendendo le rate dei mutui residenziali molto più convenienti. Solo dopo i minimi raggiunti quest’anno, e in vista di un probabile rialzo dei tassi Bce nei prossimi mesi, l’Euribor ha ripreso il suo cammino rialzista, anche se gli esperti prevedono che l’aumento sarà graduale e moderato.

Punto di partenza

All’inizio della crisi il livello dell’Euribor era altissimo. Nel luglio 2008, dopo che la Bce decise il rialzo dei tassi di interesse, l’indicatore a 12 mesi superò la barriera del 5%, fino a raggiungere il 5,39%. Il parametro a sei mesi toccò il picco nel settembre 2008 (5,22%) mentre il tasso a tre mesi lo fece nell’ottobre di quell’anno, quando raggiunse il 5,11%. Dopodiché, toccati i massimi, iniziò la tendenza al ribasso.

Il momento più critico

I livelli dell’estate 2008 furono i più critici, ma non tornarono più. Tra il 2011 e il 2012 si registrarono nuovi rialzi dopo le decisioni di politica monetaria della Bce, con l’Euribor a 12 mesi intorno al 2%, quello a sei mesi che nell’ottobre 2011 sfiorò l’1,8% e l’indicatore a tre mesi che rimase poco sotto l’1,6% nello stesso mese. Tuttavia, l’arrivo di Mario Draghi alla presidenza dell’autorità monetaria e finanziaria europea coincise con l’inizio di un continuo abbassamento del costo del denaro (da due anni i tassi di interesse sono fermi allo 0%), il che portò a un ribasso dell’Euribor fino a livello negativo.

La prima volta che si vide un Euribor sotto la parità fu il maggio 2015, con il tasso a tre mesi sceso a -0,01%: da allora il tasso è rimasto sempre al ribasso. Dal giugno 2017 al maggio 2018 l’indicatore di riferimento dei mutui a tasso variabile in Italia è rimasto fisso sui livelli minimi storici del -0,33%. Solo nel giugno di quest’anno la tendenza si è timidamente invertita, e da qualche mese l’Euribor trimestrale è fermo a -0,32%.

Il livello dei tassi eccezionalmente basso ha favorito, in questi anni, l&rsquoaccesso ai mutui da parte di molti più potenziali proprietari di casa, contribuendo in modo significativo tanto alla stipula di nuovi contratti di mutuo quanto, in particolare, alla surroga di contratti preesistenti, riscritti secondo condizioni molto più convenienti rispetto a quelle vigenti solo un decennio fa. In particolare sono stati preferiti in questi anni i mutui a tasso fisso, che fermano nel tempo le condizioni vantaggiose di tassi ai minimi. Eppure, come testimonia la lieve inversione di tendenza in atto, ogni fase deve pur raggiungere una fine.

Livello attuale

Nonostante l’Euribor continui a restare in territorio negativo, l’indicatore a 12 mesi in agosto ha visto il suo quinto rialzo mensile consecutivo, nonché il più evidente da quattro anni e mezzo. Tale cambio di tendenza dipende dal fatto che i mercati stiano scontando un probabile aumento dei tassi di interesse a partire dal prossimo anno. Presto, quindi, potrebbe arrivare l’era dei tassi variabili.

Previsioni

Cosa aspettarsi per il futuro? La risposta è che l’Euribor tornerà in territorio positivo nei prossimi mesi, anche se i rialzi saranno lenti e moderati, senza bruschi cambiamenti. La previsione è che si torni al segno più nel 2019 e che l’anno si concluda con un livello dello 0,2% per quanti riguarda l’Euribor a 12 mesi, il che porterà un lieve aumento delle rate dei mutui. Occorrerà aspettare un po’di tempo prima di vedere un Euribor a livelli vicini alla sua media storica, intorno al 2%. Per quanto riguarda il tasso a tre mesi, attualmente i future lo prevedono sopra la soglia psicologica dello zero nel corso del 2020. La scadenza trimestrale dell’Euribor dovrebbe successivamente cominciare una costante crescita portandosi a quota 0,50 entro il primo trimestre del 2021 e arrivare sopra l’1% nel 2022.

La disoccupazione in Italia dalla caduta di Lehman Brothers

La crisi seguita al crack finanziario di Lehman Brothers si è abbattuta sul mercato del lavoro in Italia con particolare violenza, incidendo sulla capacità di spesa (e di acquisto di abitazioni) da parte degli italiani. Nonostante la situazione pre crisi, nel 2007-2008, vedesse un tasso di disoccupazione che non superava il 7%, in quegli stessi anni si stavano realizzando riforme del mercato del lavoro che garantissero la flessibilità (in entrata e in uscita), su richiesta dell’Unione Europea.

Punto di partenza

All’alba dello scoppio della crisi la maggior parte dei contratti in Italia erano soggetti al “pacchetto Treu”, introdotto nel 1997: nella maggioranza di rapporti di lavoro a tempo indeterminato iniziava a farsi strada un certo numero di contratti interinali (in mano ad apposite agenzie di collocamento private), di contratti a tempo determinato diventati rinnovabili, di contratti part time e CO.CO.CO, ovvero a collaborazione coordinata e continuativa. I contributi dei lavoratori contrattualizzati in quest’ultimo modo, in forza della riforma delle pensioni firmata da Lamberto Dini, confluivano in una cassa a “gestione separata”, alla quale inizialmente era obbligatorio devolvere solo il 10% del reddito percepito, già in partenza molto inferiore rispetto a quello spettante ai lavoratori a tempo indeterminato. Con il tempo tale contributo si innalzò a oltre il 30%, ma rimase invariato il fatto che a fronte di tale versamento non si avesse alcuna certezza che, raggiunta l’età pensionabile, i lavoratori di questo tipo potessero percepire effettivamente una rendita pensionistica.

Date le richieste europee di contenimento del debito e di promozione della flessibilità del lavoro, nel 2003 l’Italia aveva approvato la legge Biagi, con la quale i contratti “atipici” – alla cui schiera venne aggiunta l’ulteriore variante del contratto “a progetto” - furono definitivamente sdoganati e utilizzati con sempre maggiore frequenza laddove le aziende avessero bisogno di ridurre costi o snellire la propria struttura aziendale. Si arrivò a concepire oltre 40 tipologie contrattuali e i lavoratori “flessibili” divennero milioni, tutti accomunati dalla stessa difficoltà a mettere insieme un reddito mensile decente (per non parlare della scarsa possibilità di poter acquistare una casa, con o senza mutuo), di poter pianificare una rendita pensionistica, di poter portare avanti un qualsiasi progetto di vita. Un problema che, oltre che economico, divenne esistenziale.

Il momento più critico

Questo fu il terreno che la crisi trovò al momento della sua esplosione. Il ricorso ai contratti atipici (o alle cosiddette “false partite Iva”) fu molto largo da parte di aziende a rischio, che, data l’assenza di obblighi e vincoli, se ne servirono per aumentare la propria competitività con la consapevolezza di poter licenziare senza problemi in caso di bisogno. Il che in alcuni casi salvò l’esistenza di alcune attività, ma non fece che aumentare il tasso di disoccupazione.

La riforma Fornero del 2012, aggiungendo anche i “voucher” alla già variegata giungla di contratti presenti, e regolamentando solo in maniera formale l’utilizzo improprio di tali contratti, alimentò ulteriormente tale situazione. La percentuale di disoccupati nel 2009-2010 superava l’8%; nel 2014 si sfiorò il 13%. Molti dei lavoratori rimasti a casa, potendo, si reinventarono una professione andando ad alimentare un nuovo popolo di liberi professionisti a partita Iva e dagli introiti molto inferiori rispetto a quelli che i professionisti “storici” (avvocati, notai, commercialisti) erano abituati a percepire.

Situazione attuale

Ultima riforma della serie, nel 2015, è stata il Jobs Act che ha introdotto il contratto di lavoro a tutele crescenti, che sostanzialmente pone maggiore ordine nelle tipologie contrattuali atipiche, pur senza eliminarle del tutto, introducendo la possibilità per le aziende di assumere inizialmente con un contratto a termine da trasformare in indeterminato a fronte di alcuni sgravi fiscali. Dal 2017 sono state poi introdotte ulteriori norme sullo “smart working”, o telelavoro.

Previsioni

Il risultato in termini numerici è stato quello di un tasso di disoccupazione senz’altro in calo: nel 2017 il numero di non occupati è sceso all’11,2% e nel secondo trimestre 2018 si è arrivati al 10,7%. Tuttavia, siamo molto lontani dai livelli precrisi, e anche la composizione della popolazione lavoratrice è sempre più sbilanciata verso i lavoratori precari. Nel 2017 su un milione di posti di lavoro creati solo 27mila erano a tempo indeterminato. Una situazione che peraltro non è solo italiana: secondo Eurostat, a seguito delle politiche di maggiore flessibilità richieste in tutta l’Unione Europea, nello stesso anno 4 nuovi posti di lavoro su 5 erano precari. Il che significa che probabilmente questa sarà la faccia dell’occupazione europea (e italiana) anche nei prossimi anni.