Come sta reagendo il comparto immobiliare all’emergenza Covid? Stando alla Bussola Mutuisupermarket, il settore è al momento sostanzialmente congelato.

Cosa ci si deve aspettare per il comparto immobiliare? “L’imprevedibile e profonda crisi in atto porta con sé un’elevata componente di incertezza in merito alla sua durata e conseguente intensità - dichiara Stefano Magnolfi, Executive Director CRIF Real Estate Service. - Dai mutamenti di breve e di medio periodo deriveranno inevitabilmente anche riflessi sulla modalità di fruizione degli spazi privati e pubblici, familiari e professionali. Nel I trimestre dell’anno gli investimenti immobiliari effettuati da investitori istituzionali in Italia sono calati quasi del 30% rispetto all’analogo periodo dell’anno precedente con un qualche impatto anche sui prezzi che, però, data la caratteristica resilienza del mercato residenziale italiano, non dovrebbe comportare severe compressioni deflattive. A livello complessivo non si è registrata una salda e diffusa ripresa dei prezzi post-crisi del 2008 e non ci si attendono impatti negativi significativi sul comparto residenziale – meno volatile rispetto a quello d’impresa - anche se potranno esservi differenze in base alle caratteristiche tipologiche degli immobili. Alcuni operatori immaginano, ad esempio, potenzialmente meno interesse per le case oggetto di affitti brevi in destinazioni turistiche (come gli appartamenti nei centri delle città d’arte) a fronte di un possibile rinnovato interesse per le case di villeggiatura o, magari, per le abitazioni in locazione di lungo periodo”.

Quali strategie si possono attuare per arginare la crisi? “Già dalle prime battute di questa crisi globale, - prosegue Magnolfi,- ci si sta rendendo conto che questa non è come le altre crisi economiche ed immobiliari osservate sino ad oggi, dall’ultima delle quali l’Italia non si era ancora completamente ripresa. Potrebbero quindi non essere più sufficienti o adeguati i parametri sinora utilizzati per valutare gli immobili, mettendo parzialmente in discussione i modelli valutativi e previsionali sinora adottati. Al contempo si potrebbero tenere in considerazione altri e nuovi elementi sinora non adeguatamente analizzati”.

Quali saranno gli effetti sul mercato della crisi coronavirus? “È chiaro che l’entità degli effetti sul mercato dipenderà dalla durata del clima di incertezza e di emergenza, - risponde Magnolfi, - ma possiamo comunque già intravedere alcune tendenze che, preesistenti allo scoppio dell’epidemia, hanno subito una accelerazione nella loro diffusione e che immaginiamo comunque non avranno un carattere congiunturale. Tra queste annoveriamo sicuramente il tema della salubrità, della sostenibilità energetica e ambientale dei luoghi in cui si vive, si studia e si lavora, rimarcando che potrà esservi sviluppo economico e sociale solo se sostenibile e verde. Una macro tendenza, questa, che si va ad innestare nel solco del Green Deal e del green lending lanciato recentemente dalla Commissione Europea e appoggiato con vari strumenti dal sistema bancario”.

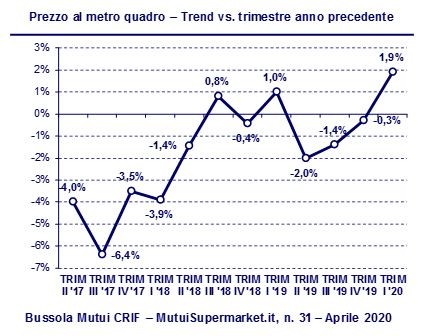

I prezzi immobiliari prima del Covid

Eppure il 2020 era partito in modo ottimistico, con vari segnali incoraggianti a partire dalla ripresa del prezzo al metro quadro degli immobili oggetto di garanzia di mutuo ipotecario. Nel primo trimestre 2020 questi hanno fatto registrare infatti una crescita del +1,9% rispetto al corrispondente periodo 2019 e oltre il +1% complessivo che risulta dal trend degli ultimi otto anni.

Interessante notare come la ripresa dei prezzi sia stata trainata dagli immobili usati, che hanno fatto registrare, secondo la rilevazione, una crescita del 2,2% rispetto al primo trimestre 2019. I prezzi degli immobili nuovi hanno invece mostrato un +1,9% annuo nel trimestre.

Relativamente alle zone geografiche, i prezzi al metro quadro si sono maggiormente ripresi al Nord Est, con un +4,2% rispetto al primo trimestre 2019, mentre nelle aree geografiche Sud e Isole e Centro la crescita si attesta rispettivamente al +1,6% e +0,9%; l’area Nord Ovest evidenzia invece dinamiche ancora di contrazione rispetto allo stesso trimestre dell’anno precedente, registrando un -2,0%.

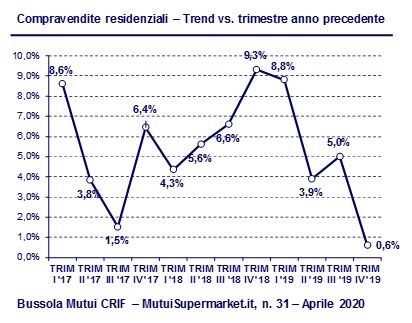

Compravendite immobiliari prima del Coronavirus

Pur in leggera risalita, i valori immobiliari erano comunque ancora attraenti per la dinamica delle compravendite, che secondo l’Agenzia delle Entrate hanno confermato a fine 2019 la dinamica positiva in atto da oltre quattro anni consecutivi. Nel quarto trimestre la crescita del numero delle compravendite residenziali è stata pari a +0,6% rispetto al quarto trimestre 2018, il che porta il dato relativo all’anno 2019 ad un +4,3% rispetto al 2018.

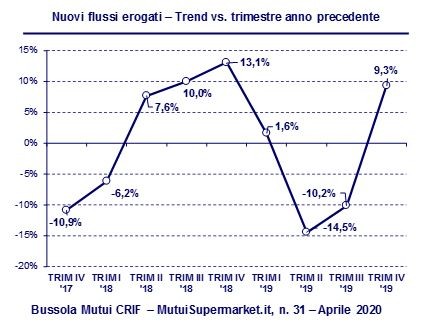

Mercato dei mutui prima del Coronavirus

A determinare un impatto positivo sul mercato immobiliare, oltre alla ripresa di prezzi e compravendite, si è aggiunto il fattore dei tassi dei mutui molto vantaggiosi, che hanno spinto l’interesse per la domanda di surroghe e di nuovi contratti. A confermarlo, i dati di Banca d’Italia che nel quarto trimestre 2019 mostrano un’espansione dei nuovi flussi di mutui erogati pari a +9,3%, dopo due trimestri consecutivi di forte contrazione. Un trend confermato anche nei primi due mesi del 2020, prima dell’esplosione dell’emergenza sanitaria.

“Gli shock avversi oggi in atto potrebbero portare il settore dell’immobiliare e dei mutui a pagare pesanti tributi nel corso dei prossimi trimestri, - commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it, - che potrebbero non essere compensati dal sensibile aumento della domanda relativa alla componente surroga che registriamo sul canale online. Tale dinamica di accelerazione della surroga è spiegata da diversi fattori fra cui l’estrema attrattività delle offerte di mutuo a tasso fisso, il contesto peculiare di limitazione alla circolazione delle persone che favorisce l’utilizzo del canale internet e la disponibilità di maggiore tempo da parte di privati e famiglie da dedicare alla ottimizzazione delle finanze personali”.

Prima che la pandemia esplodesse, la riduzione dei tassi di interesse sui mutui aveva spinto l’interesse per la rottamazione dei vecchi mutui, anche e soprattutto tramite l’ausilio del canale on line su cui effettuare la ricerca delle condizioni migliori. Secondo quanto rilevato, il peso delle richieste di surroga e sostituzione passa infatti dal 55% del totale delle richieste raccolte a gennaio 2020, al 57% a febbraio e al 62% a marzo, seppur con volumi ben differenti.

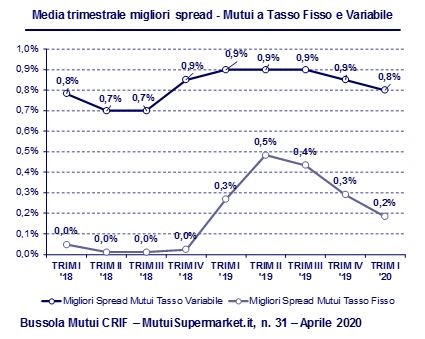

A marzo infatti si registra ovviamente un rallentamento della domanda di mutui acquisto, con un -23% sul canale on line, a causa sia del lockdown che del clima di incertezza sull’economia futura, malgrado il 2020 si fosse aperto con un ulteriore miglioramento dei tassi di offerta sui mutui per privati: nel corso del primo trimestre 2020, i migliori spread di offerta hanno infatti fatto registrare - sia per i mutui a tasso variabile che per i mutui a tasso fisso - una riduzione media di circa 10 punti base.

Per una operazione di mutuo di 140.000 euro, durata 20 anni, valore immobile 220.000 euro, i migliori spread per mutui a tasso variabile e fisso si riducono rispettivamente da una media dello 0,9% e 0,3% sul quarto trimestre ad una media dello 0,8% e 0,2% sul primo trimestre 2020.

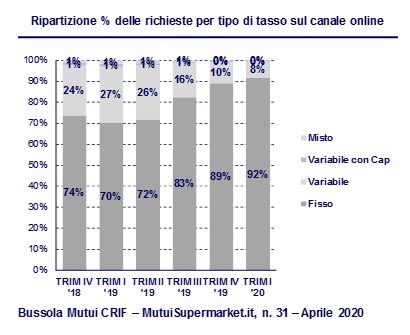

I nuovi valori di minimo storico degli indici IRS raggiunti nel corso dei mesi di gennaio e febbraio 2020 avevano contribuito a rafforzare ulteriormente la polarizzazione delle preferenze di privati e famiglie verso nuovi mutui a tasso fisso.

Sul canale online, le preferenze della domanda verso il tasso fisso passano infatti dall’89% nel quarto trimestre 2019 al 92% del totale nel primo trimestre 2020, a conferma della scelta degli italiani di bloccare la rata del proprio mutuo per l’intero periodo di rimborso approfittando di tassi fissi a livelli prossimi ai minimi storici di sempre.

per commentare devi effettuare il login con il tuo account