Investimenti non residenziali ancora positivi nel 2018 ma in rallentamento. Lo dicono i dati dell’ufficio studi di Ipi.

Secondo quanto rilevato, in particolare, i dati relativi al quarto trimestre evidenziano un interesse per il mercato immobiliare italiano dei player internazionali ancora elevato ma resta cronica la carenza di prodotti in grado di soddisfare le richieste per quanto concerne location e qualità del prodotto stesso. Questa carenza porta ad una scarsa dinamicità del mercato.

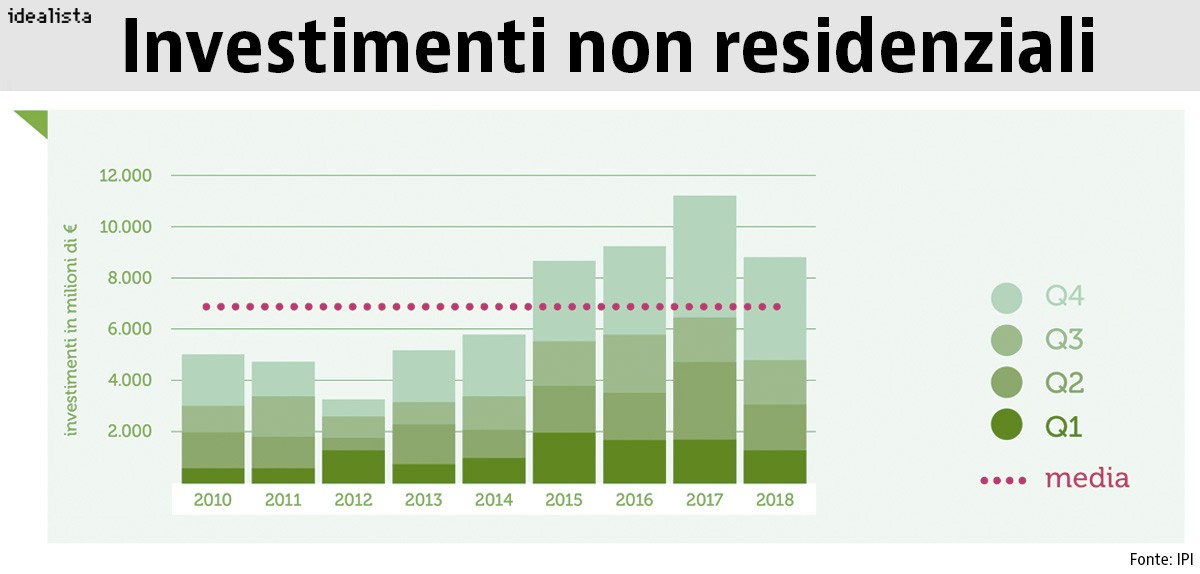

L’ufficio studi ha registrato nel 2018 in questione investimenti pari a 8,48 miliardi di euro con una riduzione di circa il 23% rispetto al 2017. Nel solo quarto trimestre i volumi sono stati volumi di poco inferiori ai 3,4 miliardi di euro, che hanno mitigato la contrazione degli investimenti legata soprattutto, oltre che alla mancanza di prodotto, al lungo periodo di incertezza politica, con contestuale innalzamento dello spread, e allo slittamento di alcune operazioni già pianificate. Nel corso del 2018 si sono registrate circa 20 operazioni di portafogli superiori ai 100 milioni di euro.

Investire in uffici, rendimenti fino al 4%

Il segmento uffici, con oltre 3,16 miliardi di euro (1,58 miliardi nel solo quarto trimestre) si conferma come il comparto più liquido, malgrado la carenza di prodotto prime che il settore sconta per via della frenata agli sviluppi immobiliari e una conseguente compressione dei rendimenti intorno al 3,50% netto per Milano e al 4% netto per Roma. La Capitale ha visto aumentare di circa il 30% gli investimenti nel comparto e si pone sempre più come alternativa alla piazza milanese.

Investimenti nell'immobiliare retail 2018

Il retail continua a rappresentare un asset fondamentale e strategico per gli investimenti, soprattutto per quanto riguarda la componente relativa ai centri commerciali. I volumi complessivi, pari a 2,31 miliardi per il 2018, si confermano stabili e in linea con gli anni precedenti. Il mercato alberghiero, che rappresenta il 10% degli investimenti, si mantiene stabile rispetto all’anno precedente con investimenti complessivi pari a 850 milioni di euro concentrati per oltre il 40% a Roma. La logistica conferma l’interesse generato, soprattutto, dall’e-commerce e per gli immobili di fascia alta.

Immobiliare non residenziale, previsioni 2019

L’outlook per il prossimo semestre si prevede stabile anche se non mancano incertezze legate alla valutazione del rischio Paese da parte degli investitori stranieri. A Milano nei prossimi sei mesi si conferma in ulteriore crescita l’interesse degli investitori, soprattutto per il segmento prime. Lieve ripresa prevista anche per Roma, ma sempre per il segmento prime.

Uffici a Milano, il comparto più attrattivo

Milano si conferma la piazza più attrattiva in Italia per gli investimenti immobiliari superando complessivamente, a partire da inizio anno, gli 2,8 miliardi di euro di capitali investiti, di cui il 66% circa nel comparto uffici. Nel corso del trimestre si sono registrate 72 transazioni, fra cui spiccano 2 pre-let di circa 5.000 mq e un assorbimento superiore ai 18.000 mq per l’area del centro. I canoni, dopo gli aumenti registrati nel corso della prima parte dell’anno, risultano stabili.

Nel capoluogo lombardo il take up per il quarto trimestre 2018 è stato di poco inferiore a 68.000 mq, il che porta il volume delle transazioni, dall’inizio dell’anno, a circa 390.000 mq, in crescita di quasi il 10% rispetto al 2017.

Il vacancy rate è in ulteriore calo (11,3%) sull’intera città, con contrazioni delle disponibilità in particolare nel CBD Duomo e nel CBD Porta Nuova. I rendimenti prime e secondary risultano stabili rispetto al periodo precedente attestandosi rispettivamente al 3,40% e al 5,10%.

A Roma crescono nel 2018 gli investimenti immobiliari

Per il quinto anno consecutivo continua la crescita dei volumi transati nella Capitale, a conferma di una ritrovata vivacità del mercato terziario. Il quarto trimestre del 2018 si chiude con un assorbimento di poco inferiore ai 60.000 mq, per un totale di 178.400 mq da inizio anno (+ 17% rispetto alla media degli ultimi 5 anni), un risultato che evidenzia la crescita del mercato romano (va tenuto conto infatti che il 2017 aveva registrato la transazione atipica di 43.000 mq).

Nel corso del 2018 è ancora il quartiere dell’EUR il sottomercato che si è mostrato maggiormente dinamico per volumi transati, seguito dal CBD e dalla Periferia. Nel corso dell’ultimo trimestre 2018 si sono rilevate 37 transazioni.

I canoni prime nel CBD sono rilevati in aumento mentre risultano stabili negli altri sottomercati. Una conferma della solidità del trend positivo deriva anche dalla lettura dei principali indicatori, quali il vacancy rate e il prime yield, che si mantengono stabili e in linea con i periodi precedenti. Nel corso dell’anno il volume degli investimenti a Roma ha superato i 2 miliardi di euro con una buona performance che ha riguardato il comparto uffici (55% degli investimenti complessivi).

per commentare devi effettuare il login con il tuo account