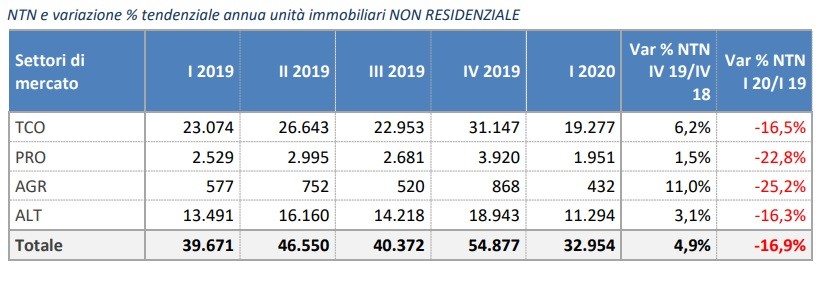

Le misure anti-Covid hanno pesato in modo importante sulle compravendite non residenziali nel primo trimestre 2020. Secondo l'Osservatorio Omi, sono state solo poco più di 19 mila le unità compravendute, -16,5% rispetto all’analogo trimestre del 2019.

Oltre la metà dei volumi compravenduti è costituita da depositi commerciali e autorimesse (10.689 NTN, 55% circa del totale), con una concentrazione che si conferma più elevata al Sud e nelle Isole, dove tale tipologia di immobili rappresenta oltre il 60% del totale delle compravendite del settore TCO.

Il calo dei volumi compravenduti è più consistente nelle aree territoriali Nord Est (-25,4%) e Isole (-20,2%), per quanto oltre il 60% del mercato resti concentrato al Nord (rispettivamente 659 unità scambiate nel Nord Ovest e 446 nel Nord Est). Si registra, di contro, un aumento tendenziale, nonostante il calo delle compravendite, della superficie degli immobili compravenduti nel Nord Ovest (+4,5%) e nel Centro (+14,5%).

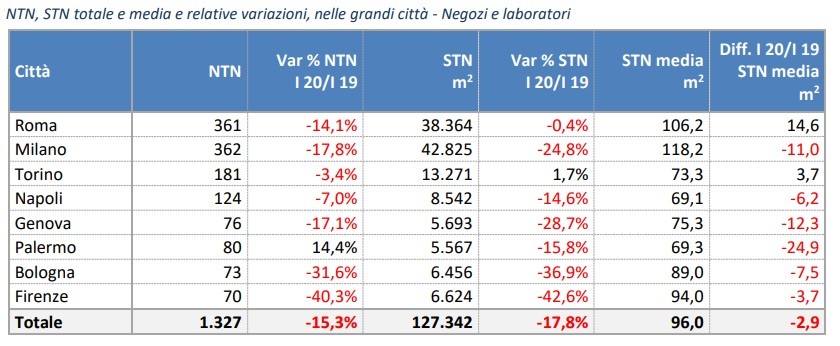

Anche per quanto riguarda negozi e laboratori il dato negativo riguarda tutte le aree territoriali, sia in termini di NTN sia in termini di superficie degli immobili compravenduti, raggiungendo il picco nel Nord Est dove i volumi di compravendita diminuiscono di oltre il 20% e le superfici di oltre il 30%. Il segmento di mercato di maggior peso all’interno del settore terziario-commerciale si conferma, come anticipato, quello costituito da depositi commerciali e autorimesse, anch’esso in calo in tutte le aree territoriali.

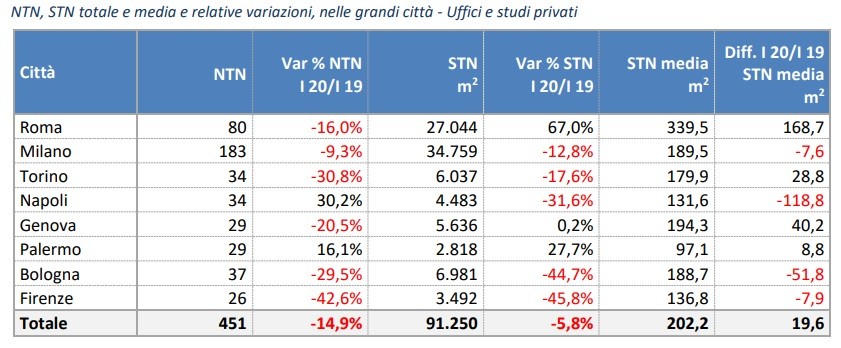

Per quanto riguarda il settore terziario commerciale, i dati relativi alle otto principali città confermano una significativa prevalenza del segno negativo del tasso tendenziale, con limitate e circoscritte eccezioni. Con riferimento alla tipologia Uffici e studi privati, si rileva come le uniche città con volumi scambiati in aumento risultino Napoli (+30,2%) e Palermo (+16,1%); i mercati più consistenti restano quelli di Milano (183 NTN, -9,3% rispetto al I trimestre 2019) e Roma (80 NTN, -16% rispetto al I trimestre 2019).

Nella capitale la superficie degli uffici compravenduti nel I trimestre 2020 è aumentata del 67% rispetto agli scambi dello stesso trimestre del 2019. Anche nell’ambito della tipologia Negozi e laboratori si osservano alcune eccezioni rispetto alla prevalenza dei segni negativi: a Palermo le compravendite nel I trimestre 2020 sono in rialzo del 14,4% e a Torino, a fronte di un calo contenuto degli scambi (-3,4% tendenziale), la superficie complessiva degli immobili compravenduti aumenta in questo trimestre dell’1,7%.

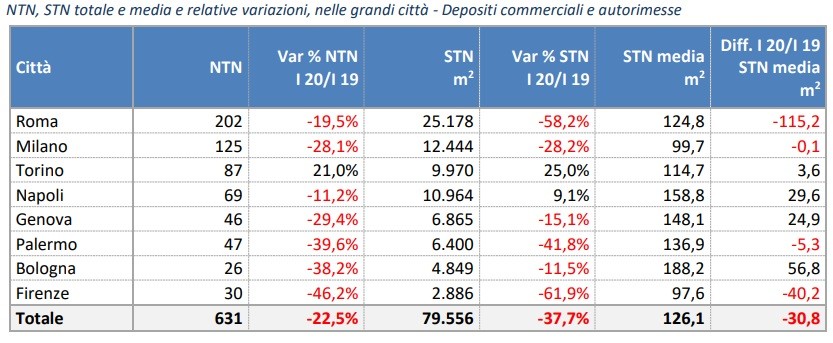

Per quanto riguarda depositi commerciali e autorimesse, si registrano cali tendenziali delle compravendite in tutte le città, con l’unica eccezione di Torino, +21%. In termini di superficie degli immobili, Torino e Napoli sono le città in controtendenza, +25% e +9,1% rispettivamente.

Il volume delle compravendite relative al settore produttivo, costituito prevalentemente da capannoni e industrie, subisce al pari degli altri settori un forte calo nel primo trimestre del 2020, con 1.951 unità scambiate (-22,8% rispetto al 2019). In tutte le aree territoriali il calo degli scambi è a doppia cifra, dal -18,2% nel nord Ovest al -46,4% nelle Isole.

Nel I trimestre 2020, il calo dei volumi scambiati (-25,2%) nel primo trimestre del 2020 si ripete anche nel settore produttivo agricolo. Infine, le unità immobiliari relative al mercato non residenziale non rientranti nei precedenti settori analizzati hanno registrato un volume di compravendite pari a 11.294 NTN, confermando (-16,3%) la dinamica tendenziale in tutti i settori fin qui analizzati; oltre il 97% delle unità immobiliari interessate appartiene alle categorie catastali del gruppo F.

per commentare devi effettuare il login con il tuo account