Nel II sem del 2023, in Italia è proseguita la moderata crescita dei prezzi degli immobili residenziali, in controtendenza con il trend in diminuizione dei Paesi dell'Eurozona. A dirlo è l'ultimo rapporto sulla Stabilità Finanziaria di Bankitalia, secondo il quale nel corso del 2024 la crescita rallenterà, per poi arrestarsi nel 2025.

Prezzi case, calo in Europa, moderata crescita in Italia

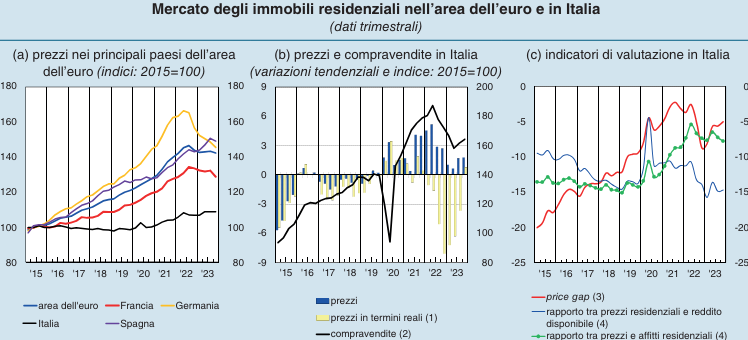

I prezzi delle case nel II sem del 2023 hanno rcontinuato a registrare una diminuizione, pur stabilizzandosi sui livelli della prima metà dell’anno. Nel comparto commerciale le quotazioni sono nuovamente scese nei principali Paesi dell’area. In controtendenza, nel nostro Paese, nello stesso periodo è proseguita la moderata crescita dei valori degli immobili residenziali e sono tornate ad espandersi le compravendite.

Per la prima volta dopo due anni, in termini reali, a fine 2023, si è registrata una variazione annula positiva. Secondo gli agenti intervistati nel corso delle inchieste congiunturali di Bankitalia gli elevati costi dei mutui hanno frenato gli acquisti.

Secondo le stime, la crescita dei prezzi delle abitazioni rallenterebbe nel corso del 2024 per arrestarsi nel 2025 . Considerando le tendenze di lungo periodo, gli indicatori che consentono di valutare le dinamiche del mercato residenziale continuano a non evidenziare rischi di sopravvalutazione.

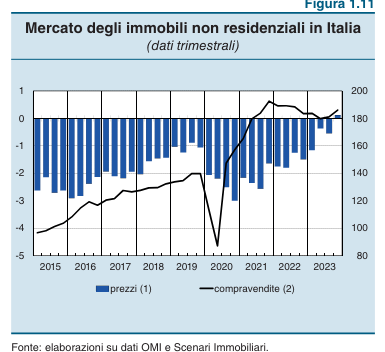

Nel comparto non residenziale le compravendite sono tornate ad aumentare nella seconda metà del 2023; nello stesso periodo si è attenuato il calo dei prezzi

Stabili i tassi sui mutui

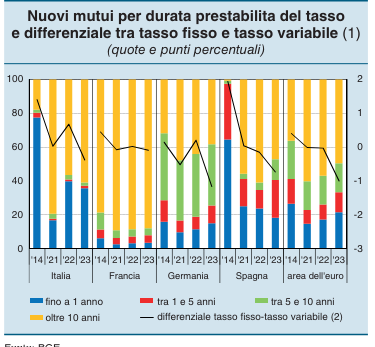

Per quanto riguarda i tassi per l'acquisto di abitazioni, si è registrato una crescita fino al III trim del 2023, seguita da un periodo di stabilità (al 3,1 per cento a febbraio del 2024, dal 2,3 a dicembre del 2022). Alla fine del 2023, il costo dei finanziamenti per l'acquisto di abitazioni si è stabilizzato al 5% per i mutui a tasso variabile, mentre per i mutui a tasso fisso si è ridotto (al 3,6 per cento, dal 4,0 dello scorso settembre).

In linea con l’ampliamento di questo differenziale, nel 2023 oltre il 60 per cento dei mutui erogati è stato a tasso fisso (49,6 per cento nell’area dell’euro), confermando la propensione delle famiglie italiane a scegliere il tipo di prestito che garantisce rate iniziali più basse

I mutui a tasso variabile hanno subito un deterioramento poco più marcato e nel corso del 2023 la quota di famiglie con almeno una rata in ritardo è leggermente aumentata, sebbene si mantenga inferiore alla media degli ultimi dieci anni. Secondo le proiezioni del modello di microsimulazione5 della Banca d’Italia, nel corso del 2024 la quota di nuclei finanziariamente fragili resterebbe stabile al 2,2 per cento.

per commentare devi effettuare il login con il tuo account