Mercato uffici ancora in espansione in Italia: i trend in particolare di Milano e Roma secondo l’outlook di Cbre.

I trend del mercato del lavoro 2019-2020

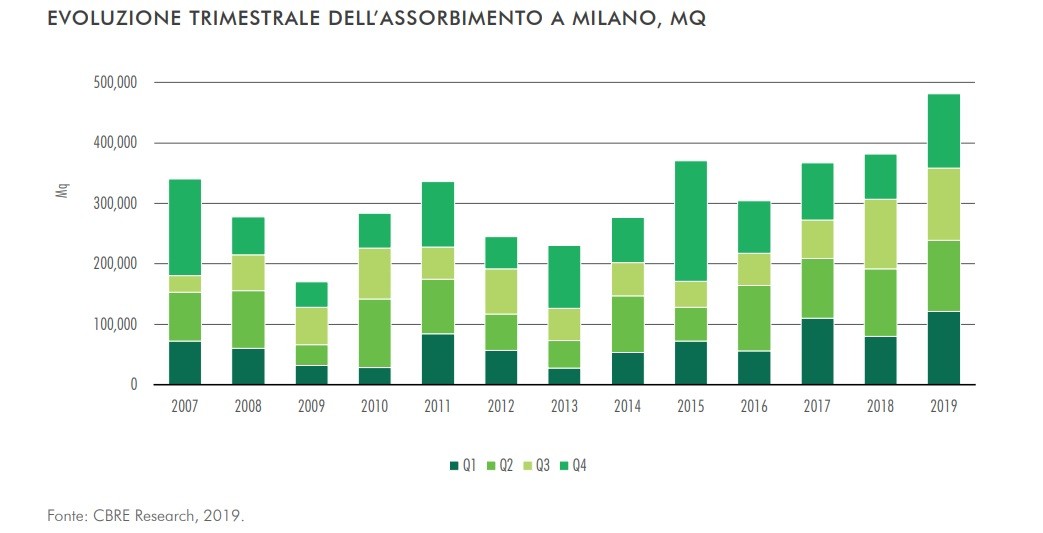

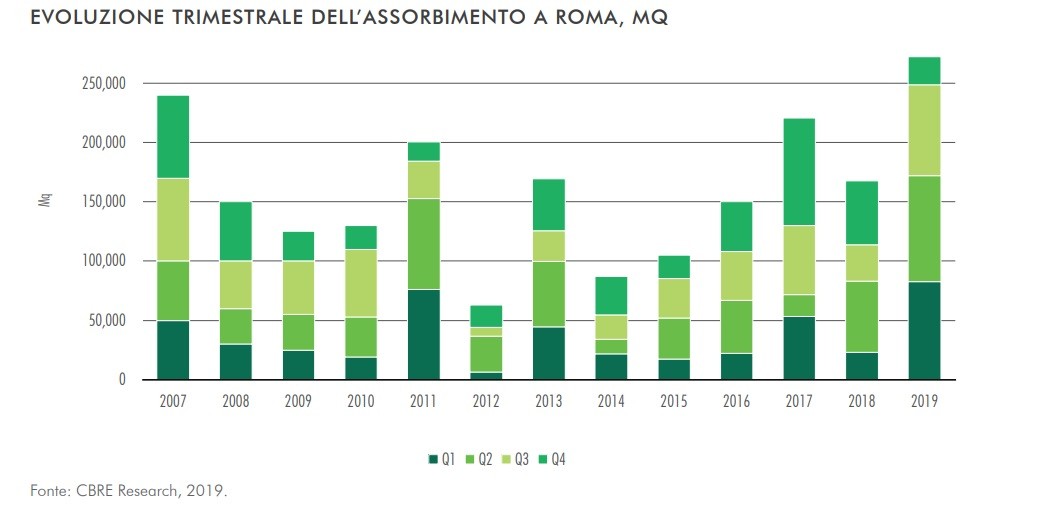

Operatori della consulenza strategica e del flexible space nel corso del 2019 hanno consolidato la propria presenza nelle due principali città italiane e dominato i livelli di assorbimento di cui, è verosimile, rimarranno protagonisti anche nel 2020. Sia per Milano che per Roma, si legge nel report Cbre, il 2019 ha portato un incremento dell’1% della forza lavoro in questi settori, con previsioni di ulteriore crescita per il 2020, pari a +0,7% (rispetto all’anno precedente) per entrambe le città (fonte: Oxford Economics).

Le sfide del 2020 saranno quindi quelle comuni agli altri paesi europei e facce diverse della stessa medaglia: da una parte, sopperire alla limitata disponibilità di asset con determinate caratteristiche – pena un possibile rallentamento dell’assorbimento; dall’altra, si attendono i riscontri che il mercato darà alla nuova stagione di completion che interesserà soprattutto Milano nel corso del 2020.

Quanto rende investire in uffici a Milano

Il 2019 chiude una stagione altamente positiva per il mercato uffici italiano: il volume complessivo si attesta a circa 5 miliardi di euro, quasi il doppio rispetto al 2018, confermando che il settore uffici è ancora l’asset class di maggior interesse per gli investitori, soprattutto di origine straniera (USA in testa), che nel 2019 hanno rappresentato il 61% degli investimenti nel mercato direzionale a livello Italiano, trend crescente e atteso anche per l’anno 2020.

Milano traina il settore e durante l’anno appena trascorso ha attratto oltre il 70% degli investimenti, pari a 3,7 miliardi di euro, in forte crescita sia rispetto al 2017 che al 2018. La geografia degli investimenti ha visto la maggiore concentrazione sia di transazioni che di volumi in periferia, seguita dal business district di Porta Nuova e da CBD e Centro: gli investitori ormai sembrano muoversi con sempre più confidenza sia su aree core che su aree non canoniche.

Se infatti da una parte è inequivocabile il dato riguardante la tipologia delle operazioni concluse nel corso dell’anno (oltre il 70% degli investimenti può essere classificato come core o core plus), dall’altra è vero che il top del mercato a Milano è un prodotto raro e sempre molto ricercato dagli investitori, la cui pressione si riflette nella dinamica del rendimento prime, che durante il 2019 è sceso al 3,3%, con ulteriori possibilità di decrescita per il 2020. Tale dinamica si riflette anche sulle good secondary location, con rendimenti in contrazione al di sotto del 5%.

La partita del 2020 non si giocherà solo nei business district centrali: al contrario, la valorizzazione dello stock esistente mediante operazioni di tipo value-add andrà certamente aumentando e sarà centrale nel rimodellamento di fasce differenti della città, in cui nei prossimi anni si vedranno sorgere nuovi sottomercati in prossimità delle grandi aree di sviluppo urbano, quali MIND (ex area Expo), Scali Ferroviari, ex Aree Falck, Santa Giulia e le aree di confine tra i business district più consolidati, finora non propriamente valorizzate.

Emblematico è il nascente mercato di Scalo di Porta Romana BD, che, situato in un’area di interesse strategico per il futuro sviluppo di Milano, ha già attratto l’attenzione degli investitori e si distingue dalle aree situate in prossimità anche in termini di rendimento prime, attualmente pari al 4,25%.

Investimenti in uffici a Roma

Gli investimenti nella Capitale presentano sicuramente numeri ridotti rispetto a Milano, ma comunque positivi in prospettiva futura: poco meno di un miliardo di euro investiti nel 2019, leggermente in flessione rispetto all’anno precedente. In città, la geografia degli investimenti premia solamente CBD ed EUR, la cui ulteriore crescita sarà un trend anche per il 2020. Alcune primarie operazioni di tipo value-add concluse durante il 2019 nel CBD hanno rappresentato un importante driver per l’innalzamento dei canoni, i quali potrebbero arrivare a sfiorare i 480 € /mq/anno nel corso 2020: la rental growth rimane la principale scommessa degli investitori. I rendimenti prime in compressione rispetto al 2018 (dal 3,9% al 3,7%) riflettono la pressione esercitata dagli investitori per quanto riguarda il CBD di Roma: un’ operazione chiusa sul finire del 2019 ha confermato il trend di contrazione, chiudendo a un rendimento anche inferiore all’attuale prime. Ulteriore tendenza del 2020 potrebbe essere uno shift di focus da parte di alcuni investitori da Milano a Roma, dove il prodotto core e core plus presenta rendimenti più elevati. Anche l’EUR porterà delle novità, con l’avviamento di un importante progetto di riqualificazione che rappresenterà uno dei principali driver per la crescita dei canoni nell’area.

per commentare devi effettuare il login con il tuo account