Quando si stipula un mutuo per la casa è bene sapere quali sono le condizioni di restituzione del prestito. Come ogni investimento finanziario, perché di questo si tratta, ci sono regole, costi e variazioni. Per esempio è fondamentale sapere che la rata è composta da una quota capitale e una quota interessi, che cambiano a seconda del tempo trascorso

Il piano d'ammortamento è il progetto di restituzione del debito ed è fondamentale chiedere all'intermediario di poterlo visionare. Vi compaiono le scadenze e i criteri per determinare il debito residuo al pagamento di ogni rata. In Italia il piano di ammortamento più diffuso è quello alla francese: la quota capitale cresce e quella degli interessi diminuisce

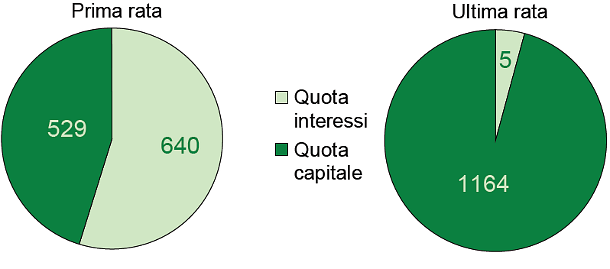

All'inizio si pagano più interessi che capitale e con il passare del tempo la proporzione si inverte. Per questa ragione chi ha un mutuo a tasso variabile è molto sensibile alle oscillazioni dell'indice euribor a inizio mutuo, quasi indifferente alla fine

Più facile calcolare l'incidenza delle due quote nel mutuo a tasso fisso. Prendiamo un caso concreto offerto dalla guida ai mutui della banca d'Italia

Tipo mutuo: tasso fisso al 5,3%

Importo: 145mila euro

Durata: 15 anni

Rata: 1169 euro

Tra l'inizio e la fine della restituzione ecco come cambia la proporzione tra capitale e interessi

Noi di idealista ti aiutiamo gratuitamente a calcolare la rata del mutuo e a confrontare i migliori mutui sul mercato in ogni momento

1 Commenti:

Certo che le banche sono proprio fenomenali!!!

per commentare devi effettuare il login con il tuo account