Possono fallire le famiglie come le imprese? la risposta è sì e cresce il numero di quelle che non riescono a pagare i propri debiti, quasi sempre con un mutuo di mezzo. A dirlo è uno studio della banca d'Italia, che tuttavia aggiunge un fatto importante: di fronte alla gravità della crisi tutto sommato gli italiani reggono. A soffrire, come era da immaginare, sono i ceti con i redditi più bassi, che nei prossimi anni guarderanno sempre più al mercato degli affitti

Le famiglie in fallimento

Dietro i numeri delle statistiche ci sono sempre delle persone, ma anche le tendenze contano. Le famiglie italiane sovra-indebitate, che cioè si trovano in una condizione di definitiva incapacità di far fronte ai propri obblighi, sarebbero 160 mila, lo 0,6% del totale e il 3% di quelle che hanno contratto debiti

160mila non sono naturalmente poche, ma la notizia positiva è che, in termini relativi, vista la complessità della crisi, si tratta di un dato quasi miracoloso. A rilevarlo è la stima contenuta in un occasional paper della collana questioni di economia e finanza pubblicata dalla banca d'Italia

Le famiglie in sofferenza

Nel 2010 le famiglie italiane in arretrato da oltre 90 giorni nel rimborso di un prestito sarebbero circa 300 mila (l'1,2% di quelle totali, il 5,5% di quelle indebitate), oltre la metà delle quali (160 mila appunto) si troverebbero in uno stato di sostanziale default: sono in arretrato nei pagamenti da oltre 90 giorni e, in più, hanno passività superiori alle attività

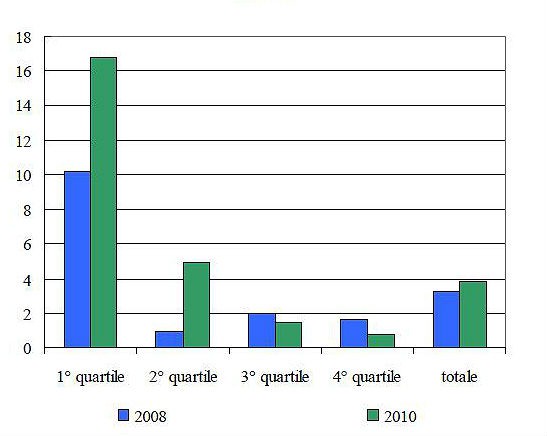

In questo grafico vediamo come sia suddivisa la % di famiglie per fasce di reddito che non riescono più a pagare il mutuo (fonte: banca d'Italia) e il loro aumento

Il crollo dei mutui

Nell'analisi, Silvia magri e raffaella pico, due economiste del servizio studi, prendono in esame "l'indebitamento delle famiglie italiane dopo la crisi del 2008" e concludono che "tra il 2008 e il 2010 è diminuita la quota di famiglie indebitate sia per una riduzione della domanda, sia per condizioni più restrittive dell’offerta. Il calo - si legge nel sommario - ha riguardato i mutui e ha interessato le famiglie a basso reddito e i lavoratori autonomi

Il ricorso al credito al consumo è rimasto invece stabile; è aumentato per le famiglie con livelli di reddito modesti. Il grado di sostenibilità del debito, misurato dal debito in percentuale del reddito e delle attività, non è peggiorato; l’incidenza della rata del mutuo sul reddito si è ridotta per le famiglie con redditi bassi. La percentuale di famiglie vulnerabili, con un’alta incidenza della rata sul reddito, è rimasta invariata tra il 2008 e il 2010, quando - proseguono le autrici - alla forte riduzione del reddito è corrisposto un calo marcato dei tassi di interesse; simulazioni effettuate per il biennio 2011-2012 indicano variazioni contenute della vulnerabilità"

Torneremo in affitto

La crisi ha interrotto l'amplicamento del mercato del credito e la sua accessibilità alle famiglie, che si erano invece osservati negli anni precedenti "soprattutto nel comparto dei mutui e che aveva attenuato le distanze rispetto ad altri paesi". Per effetto del calo dei tassi, dell'espansione del mercato immobiliare e dell'aumento della concorrenza delle banche, i criteri per l'acquisto di abitazioni erano diventati meno rigidi. Il valore coperto da prestito era arrivato a quasi il 70% nel 2006, mentre erano aumentati gli istituti che offrivano mutui con durata maggiore di 30 anni e con un loan-to-value superiore all'80%. Ma la crisi ha interrotto questo trend, provocando di conseguenza uno scenario "che ha avuto effetti positivi sui bilanci bancari in termini di andamento delle sofferenze", ma che costringe “sempre più frequentemente le famiglie con reddito basso ad affittare la casa di residenza"

20 Commenti:

Per l'anonimo che ha scritto: questa è musica per le mie orecchie, i maggiori colpevoli di questa bolla infame adesso ne pagano il prezzo piu' alto. Che siano di lezione a tutti, le loro storie dovrebbero essere .............................................................

SEI UN COGLIONE.

Non meriti altro commento

Era ora!! Chi non ce la fa venda, saturi il mercato e butti giu i valori immobiliari. Nessuno li ha obbligati a sottoscrivere dei prodotti di credito (Mutui) che non sarebbero stati sicuri di pagare!!!

Nasceranno veri e propri quartieri ghetto dove "determinate persone" potranno vivere pagando modici affitti e potranno affrontare la vita senza finzioni alla "vorrei ma non posso"

Non c'è niente di male in un ridimensionamento di alcuni stili di vita sbagliati di questi ultimi anni

Nasceranno veri e propri quartieri ghetto dove "determinate persone" potranno vivere pagando modici affitti e potranno affrontare la vita senza finzioni alla "vorrei ma non posso" non c'è niente di male in un ridimensionamento di alcuni stili di vita sbagliati di questi ultimi anni sono perfettamente d'accordo, e questi quartieri saranno popolati proprio da quelle persone che, come dice il sig. Frangipane, hanno avuto uno stile di vita nettamente superiore alle proprie possibilità: in cima della lista tutti coloro i quali, nonostante abbiano subìto in passato un dimezzamento e più dei propri risparmi dovuto al raddoppio dei prezzi delle case, hanno voluto comunque comprarsi a tutti i costi una casa che per caratteristiche e/o posizione, aveva un prezzo nettamente al di sopra delle proprie capacità di spesa.

Ma vogliamo dirla una volta x tutte

Xchè una famiglia non c'è la fa a pagare

Il mutuo?

Xchè negli ultimi 15 anni le case sono

Aumentate in modo esageratamente

Spropozionato, anche grazie alle banche

Che periziavano la casa dandole un valore

+ Alto e quindi un mutuo gonfiato.

Bisogna solo che le banche ritornino a dare i soldi alla gente e alle imprese non che si tengono i soldi della bce all'1% e comprano bop al 5%, dovrebbero vietarlo

Ma le banche?

Io ancora mi chiedo se davvero vivo in un paese dove se le famiglie (con tutte le loro colpe, per carità) fanno default gli levano la casa. Ma se per lo stesso motivo sono le banche, che avrebbero dovuto vigliare, non concedere mutui al 90%, a fallire tutti dobbiamo metterci le mani in tasca per salvarle.

Ma è davvero così o sbagli io qualcosa?

Benedetto il giorno che ho venduto il paIO di case che avevo oltre alla prima e ho investito il ricavato in oro e argento!!!!!!

Pure io!!! ho venduto 3 anni fa un appartamento molto grande e ho investito il oro, argento e....schiavi

Gli schiavi li ho rivenduti nel giro di 6 mesi altrimenti mi invecchiavano e c'era il rischio di perdere un pò di guadagno....

Al contrario anonimo: bisogna sperare che le banche concedano mutui in via del tutto eccezionale: solo così il prezzo degli immobili tornerà sulla terra i soldi torneranno a far girare l'economia reale. Purtroppo molti italiani sono così fessi che appena una banca concederà di nuovo mutui tombali, correranno a frotte a legarseli al collo.

per commentare devi effettuare il login con il tuo account