Attraverso il codice tributo 1713 si fa riferimento al pagamento del saldo dell’imposta sostitutiva sulle rivalutazioni dei fondi per il trattamento di fine rapporto. La trattenuta sostitutiva dev’essere saldata in due rate: l’acconto deve essere versato entro il 16 dicembre di ogni anno, mentre il saldo dovrà essere predisposto entro il 16 febbraio dell’anno successivo. Vediamo, nello specifico, a cosa serve questo codice tributo, come si usa e come si calcola attraverso un esempio pratico.

Il Codice Tributo 1713 viene definito dall'Agenzia delle Entrate come la voce proposta a "il saldo dell'imposta sostitutiva sui redditi derivanti dalle rivalutazioni del trattamento di fine rapporto versata dal sostituto d'imposta".

Che cos’è il codice tributo 1713

Più specificatamente, il codice tributo 1713 deve essere utilizzato dal datore di lavoro nel momento in cui paga il saldo dell’imposta sul TFR, in scadenza il 16 febbraio di ogni anno. I datori di lavoro hanno quindi la possibilità di compensare l’imposta sostitutiva, inserendo nella compilazione del modello F24 gli eventuali crediti che hanno maturato per altre imposte o contributi.

Dunque, annualmente, il fondo TFR, accantonato dal datore di lavoro, deve essere rivalutato con apposito coefficiente. Questo ricalcolo si effettua alla fine dell’anno o nel momento in cui cessa il rapporto lavorativo. Su questa rivalutazione è prevista un’imposta sostitutiva delle tasse sui redditi equivalente al 17%, che sarà poi versata, in due rate, dallo stesso datore di lavoro, attraverso il modello F24.

Il coefficiente di rivalutazione del TFR è composto dal tasso fisso pari all’1,5% e da uno variabile pari al 75% dell’indice dei prezzi al consumo e quindi risente anche degli effetti della rivalutazione annuale.

Codice Tributo 1712

Il codice tributo 1712 fa riferimento all’acconto che deve essere saldato entro e non oltre il 16 dicembre. La porzione dell’acconto corrispondente al 90% dell’imposta sostitutiva sulla rivalutazione del TFR pagato l’anno precedente. Per il saldo invece, si dovrà calcolare il rapporto tra la cifra già versata in fase di acconto e la cifra reale da versare.

Quando si usa il codice tributo 1713

Il versamento del saldo d’imposta sul TFR, il codice tributo 1713 appunto, permette al titolare di pareggiare potenziali importi risultanti a debito. Tuttavia, sussiste un caso in cui questa non debba essere liquidata. Infatti, tale imposta sostitutiva non dovrà essere corrisposta nel caso in cui, per qualsiasi motivo, vi sia la cessazione del rapporto lavorativo a condizione che, il dipendente abbia scelto di trasferire il proprio TFR in un fondo pensione.

Come si calcola il codice tributo 1713: calcolo dell’acconto

Per calcolare la prima rata, nonché l’acconto, dell’imposta sostitutiva da versare entro il 16 dicembre esistono due sistemi:

- storico: il datore di lavoro o l’ente pensionistico conteggia l’acconto sul 90% delle rivalutazioni maturate nell’anno precedente, prendendo in esame anche le rivalutazioni che riguardano i TFR erogati nel corso dell’anno;

- previsionale: il datore di lavoro o l’ente pensionistico calcola orientativamente l’acconto sul 90% delle rivalutazioni che maturano nello stesso anno del versamento dell’acconto.

Si precisa inoltre che, per i dipendenti che abbiano cessato il rapporto di lavoro prima del 16 dicembre, è possibile determinare l’acconto non sulla quota di rivalutazione dell’anno precedente ma su quella maturata nello stesso anno in cui si versa.

Come si calcola il codice tributo 1713: calcolo del saldo

Il saldo dell’imposta sostitutiva, il cui limite per il pagamento è entro il 16 febbraio dell’anno successivo a quello cui si riferisce la quota di rivalutazione sulla quale è stata determinata l’imposta, si calcola prendendo come riferimento la fine dell’anno e applicando l’aliquota dell’17% sulle rivalutazioni del Tfr che si sono stabilite nell’anno stesso. L’importo da pagare è al netto di quanto già versato in acconto.

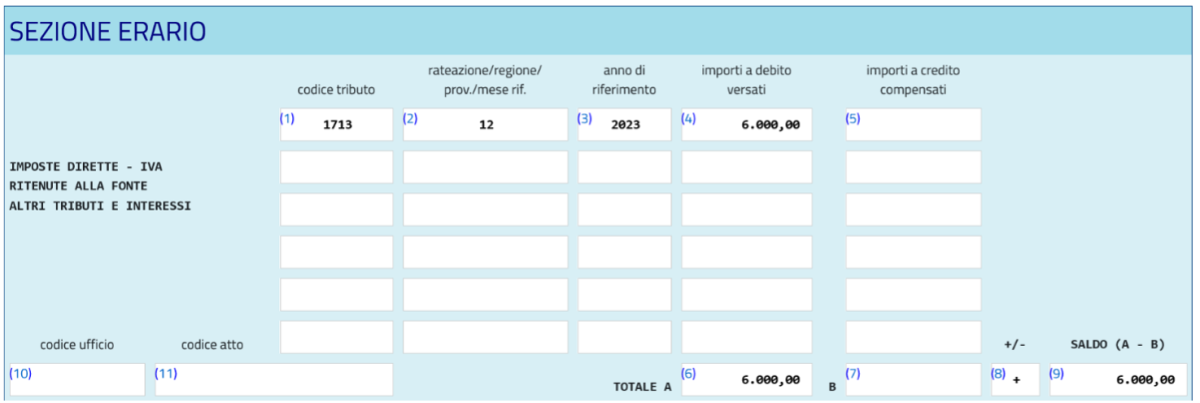

Come si usa il codice tributo 1713 nel modello F24: esempio pratico

Come si legge sul sito dell’Agenzia dell’Entrate, secondo il Decreto legislativo 47 del 99/99/2000 Art. 11 Comma 3 e 4 - Risoluzione A.E.: n.13 del 2015, per compilare il modello F24 Codice Tributo 1713 la sezione del Modello F24 da compilare è: ERARIO. La tabella sottostante riporta un esempio a titolo esemplificativo per una corretta compilazione del modello.

Esempio: importo da versare

Importo: 6.000,00 €

Anno d'imposta per cui si effettua il pagamento: 2023

Mese di riferimento: 12

La tabella successiva riporta nella colonna di sinistra i campi del modello F24 e quella di destra le informazioni su come compilare ogni voce.

Campi del modello F24 | come compilare il campo |

1. codice tributo: | indicare in Codice Tributo, nell'esempio '1713' - SALDO DELL'IMPOSTA SOSTITUTIVA SUI REDDITI DERIVANTI DALLE RIVALUTAZIONI DEL TRATTAMENTO DI FINE RAPPORTO VERSATA DAL SOSTITUTO D'IMPOSTA |

2. rateazione/regione/prov/mese rif: | indicare il numero del Mese formato da 2 caratteri numerici, nell'esempio '12' - Dicembre. |

3. anno di riferimento: | Anno d'imposta per cui si effettua il pagamento, nell'esempio '2023' |

4. importi a debito versati: | indicare l'importo a debito, nell'esempio 6.000,00 euro |

5. importi a credito compensati: | NON COMPILARE |

6. TOTALE A: | somma degli importi a debito indicati nella Sezione Erario |

7. TOTALE B: | somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito |

8. +/- | indicare il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno + |

9. SALDO (A - B): | indicare il saldo (TOTALE A - TOTALE B) |

10. Codice ufficio: | NON COMPILARE |

11. Codice Atto | NON COMPILARE |

Come si registra in contabilità il codice tributo 1713?

I sostituti d’imposta devono saldare l’imposta sostitutiva, al netto dell'acconto versato, sulle rivalutazioni dei fondi per il trattamento di fine rapporto, maturate nell’anno precedente. La liquidazione del tributo andrà fatto direttamente oppure tramite il mediatore abilitato utilizzando il modello F24, con modalità telematiche. Si precisa che, nel caso di utilizzo di crediti in compensazione, oppure in caso di modello F24 a saldo zero, il modello F24 dovrà essere inviato solo impiegando i servizi “F24 web” o “F24 online” dell’Agenzia delle entrate, attraverso i canali telematici Fisconline o Entratel. In tutte le altre situazioni, il modello F24 potrà essere presentato anche mediante i servizi di internet banking messi a disposizione da banche, Poste Italiane e altri servizi di pagamento convenzionati con l'Agenzia delle Entrate, indicando il codice tributo 1713.

Chi deve fare il versamento

Il Codici Tributo 1713 interessa solo i datori di lavoro che sono anche sostituti d’imposta per i propri dipendenti. Restano esclusi dal pagamento i datori di lavoro che hanno alle proprie dipendenze: colf, badanti e baby sitter. Difatti, in questo caso è il lavoratore stesso che deve provvedere al versamento direttamente nella dichiarazione dei redditi relativa all’anno in cui riscuote la liquidazione, indicando nel modello F24 il codice tributo 1714.

Le categorie di contribuenti incluse nel versamento

L’Agenzia delle Entrate, con l’adempimento del 16 febbraio 2022, precisa che le categorie di contribuenti incluse sono:

- Imprenditori artigiani e commercianti, agenti e rappresentanti di commercio, ecc.

- Lavoratori autonomi, professionisti titolari di partita Iva iscritti o non iscritti in albi professionali

- Società di persone, società semplici, Snc, Sas, Studi Associati

- Società di capitali ed enti commerciali, SpA, Srl, Soc. Cooperative, Sapa, Enti pubblici e privati diversi dalle società

- Istituti di credito, Sim, altri intermediari finanziari, società fiduciarie

- Enti che non svolgono attività commerciali

Si precisa inoltre che, nel caso in cui il sostituto d'imposta fosse una pubblica amministrazione il versamento va effettuato tramite modello F24Ep con indicazione del codice tributo: 120E saldo dell’imposta sostitutiva sui redditi derivanti dalle rivalutazioni del trattamento di fine rapporto versata dal sostituto d’imposta.

Cosa fare in caso di mancato o errato versamento del codice tributo 1713

Nel caso in cui sia stato tardato o errato il versamento, è consentito ravvedere il codice 1713 con il modello F24 pagando una sanzione ridotta, prima che l’Agenzia delle Entrate avvii gli accertamenti. Difatti, la procedura di ravvedimento operoso offre l'opportunità ai cittadini di correggere errori, omissioni tributarie o ritardi.

Codice tributo a credito su F24

In conseguenza alla procedura di compensazione dei crediti entrata in vigore dal 2015, l’Agenzia delle Entrate ha abolito l’uso a credito del codice tributo 1713 e, con la risoluzione 68 2023, ha sentenziato che sono impiegabili:

- il codice 6781 che si attiene all’ “Eccedenza di versamenti di ritenute di lavoro dipendente, assimilati e assistenza fiscale scaturente dalla dichiarazione del sostituto d’imposta 770 semplificato” (risoluzione agenzia delle Entrate 9/2005);

- il codice 1627 riguardante l’“Eccedenza di versamenti di ritenute da lavoro dipendente e assimilati - art. 15, comma 1, lett. b) D.Lgs. 175/2014” (risoluzione agenzia delle Entrate 13/2015).

Segui tutte le notizie del settore immobiliare rimanendo aggiornato tramite la nostra newsletter quotidiana e settimanale. Puoi anche restare aggiornato sul mercato immobiliare di lusso con il nostro bollettino mensile dedicato al tema.

per commentare devi effettuare il login con il tuo account