L’aumento dei tassi Bce degli ultimi mesi, e la recente decisione di lasciare, almeno per il momento, la situazione invariata, ha generato una serie di conseguenze per coloro che hanno sottoscritto mutui a tasso variabile, sia privati che ditte individuali. Secondo l'analisi condotta da CRIF sull'impatto dell'innalzamento dei tassi sui mutui (elaborata sulla base del patrimonio informativo del Sistema di Informazioni Creditizie EURISC), il 26% dei mutui ipotecari attivi a gennaio 2022 era a tasso variabile. L’effetto più tangibile dell’innalzamento dei tassi è stato sulla rata media di questi ultimi: ecco come.

Effetti dei tassi Bce sui mutui a tasso variabile

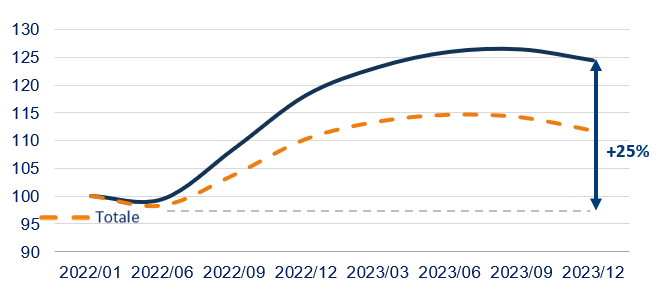

Secondo quanto rilevato da Crif, la rata dei mutui a tasso variabile è aumentata mediamente del +36% rispetto ai minimi di metà 2022, con un picco del +49% per i mutui erogati negli ultimi 5 anni. Tale aumento inevitabilmente ha inciso anche sull’esposizione finanziaria di chi ha sottoscritto un mutuo a tasso variabile. Difatti, la principale evidenza emersa dall’analisi CRIF è l’aumento dell'esposizione finanziaria dei mutuatari, nonostante le 24 rate pagate nel periodo fra gennaio 2022 e dicembre 2023. L’analisi registra che il trend di crescita dei tassi ha significato un incremento del +25% sul livello complessivo di indebitamento di chi ha sottoscritto un mutuo a tasso variabile negli ultimi 5 anni.

Rapporto rata/reddito per i mutui a tasso variabile

Mutui a tasso variabile: esposizione residua

In parallelo, l'aumento delle rate mensili ha prodotto un peggioramento significativo del rapporto rata-reddito, in media di 8 punti percentuali dai minimi di metà 2022. Inoltre, per i mutui erogati negli ultimi 5 anni tale peggioramento ha raggiunto i 10 punti percentuali.

Tassi di insolvenza per i mutui a tasso variabile

Nonostante l'aumento dei tassi di interesse, i soggetti con mutui a tasso variabile non hanno mostrato un incremento nel tasso di insolvenza. L'analisi dell'indice di tensione finanziaria, costruito da CRIF per identificare casi di eccessivo indebitamento e prevenire situazioni di dissesto, mostra invece un peggioramento. In questo caso, i soggetti con mutui a tasso variabile mostrano un aumento della tensione finanziaria, con uno spostamento di oltre 15 punti percentuali dalle classi di livello basso e medio-basso a quelle di livello medio-alto e alto.

“Le prospettive di un possibile abbassamento dei tassi a giugno 2024 fanno sperare per un sollievo ai mutuatari, - auspica Simone Capecchi, Executive Director di CRIF, - riducendo la pressione e contribuendo a stabilizzare la situazione finanziaria. In ogni caso, è fondamentale, nell’attuale contesto macroeconomico e geopolitico di incertezza, rimanere vigili per affrontare le sfide che lo scenario potrebbe presentare.”

per commentare devi effettuare il login con il tuo account