Lo scenario prospettato a marzo come peggiore è diventato ora il migliore possibile. Questa la tesi che emerge dall’ultimo Rapporto sulla Finanza Immobiliare di Nomisma, presentato nell’ambito dell’Indagine sulle Famiglie 2020.

Compravendite immobiliari, tre scenari possibili per il 2020

Nomisma

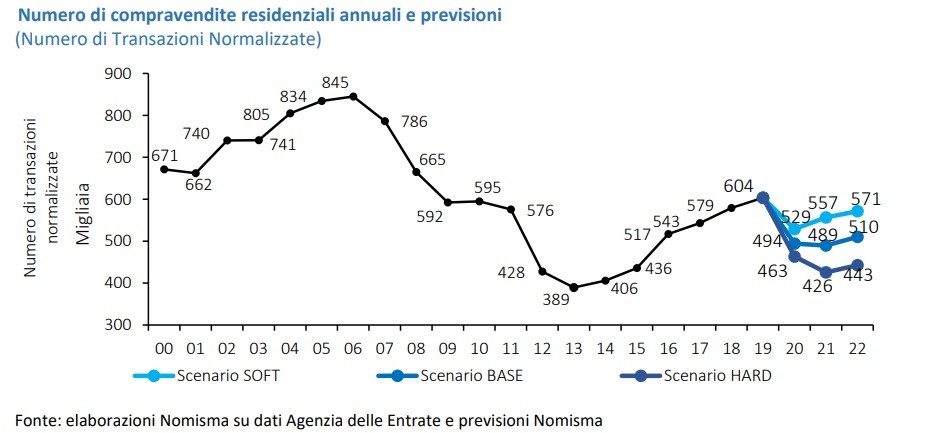

Le compravendite che nel 2020 potrebbero scendere a 463 mila nel peggiore dei casi e a 529 mila nel migliore. Il primo trimestre 2020 ha visto infatti una flessione a marzo, aprile e maggio, negli ultimi due mesi anche di oltre il 50%.I prezzi d’altro canto potrebbero non adeguarsi alla crisi, il che potrebbe essere negativo per le compravendite, rallentandole ulteriormente.

Le prospettive per l'economia 2020

“Prima dell’esplosione dell’emergenza sanitaria la situazione era impostata per una crescita del mercato immobiliare, non solo di quello milanese, il più brillante, ma anche di altre zone, con segnali incoraggianti ovunque, - osserva Luca Dondi, Ad di Nomisma. - Dopo è cambiato il mondo, determinando un impatto che possiamo solo stimare dai primi effetti, che si accompagnano ad una stima di deflazione nonostante l’immissione di liquidità per sostenere l’economia”.

Secondo quanto prospettato da Nomisma infatti il clima di fiducia di famiglie e imprese è in picchiata a marzo e aprile, a fronte di un Pil calato nel primo trimestre del 4,75%.

“Gli scenari prospettati vedono l’ipotesi “hard” di marzo diventare soft, - segnala Dondi. - Sono peggiorate le stime di caduta per il 2020, che nel migliore dei casi può arrivare al -6% e nel peggiore superare il -12%, ma sono migliorate le stime di ripresa del 2021. Il tutto dipende comunque dalla rapidità e dall’efficacia delle misure messe in campo per sostenere i settori e in particolare quello immobiliare”.

Abbastanza stranamente, il clima di fiducia dei privati resta strutturalmente basso ma non peggiora, forse per una percezione solo parziale delle reali conseguenze. Le famiglie che si sentono resilienti sono circa 10 milioni di famiglie, circa il 36% del totale mentre il resto si sentono esposte o fragili. “ll fatto che ci sia una larga fetta di popolazione che si sente resiliente – osserva in proposito Silvia Rovere, presidente Assoimmobiliare, - potrebbe essere data dalla quota rilevante di pensionati o dipendenti pubblici che non vedranno diminuire il proprio reddito. L’impatto sarà invece sulla parte di Pil legata ai privati. Un dato preoccupante, perché è grazie a questa parte che si genera il gettito necessario alla gestione della pubblica amministrazione”.

Aumenta poi la capacità di risparmio delle famiglie a causa della riduzione delle possibilità di spesa, ma ciò è vero per coloro che hanno visto quasi inalterato il reddito. Altri non hanno potuto spendere a causa della riduzione del reddito disponibile. Una situazione che genera una deflazione non salutare, sinonimo di stallo dell’economia.

Nomisma

Mercato dei mutui, previsioni 2020

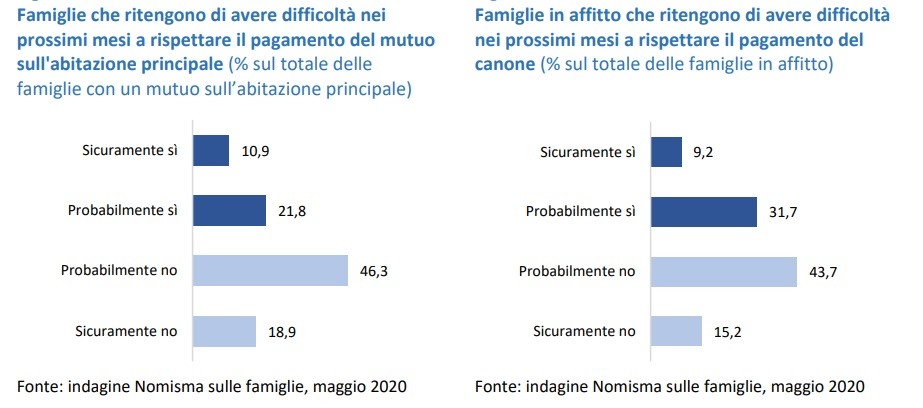

“Le difficoltà emergono anche dall’analisi delle richieste di moratoria per i mutui, con una percentuale di famiglie in difficoltà cresciuta dal 4,1 all’11,9%, come anche è cresciuta la quota di affittuari in difficoltà con i canoni”, aggiunge Dondi. “Le intenzioni di acquisto di casa restano alte, ma se le ponderiamo per i parametri di fiducia ci ritroviamo con un quarto della possibile domanda, composta soprattutto da domanda di sostituzione per necessità, non per investimento, essendo questa ultima la domanda più reattiva”. Di fatto, dei 2,465 milioni di famiglie che avrebbero intenzione di acquistare casa, al netto della sfiducia nel periodo presente ne resterebbero solo 637 mila.

Idem per quanto riguarda le intenzioni di mutuo, nonostante la situazione sarebbe perfettamente favorevole grazie ai tassi bassi che favorirebbero il ritorno al credito in altra situazione. Ma la percezione di fragilità secondo Dondi indurrà un freno nelle famiglie, unito ad un maggiore atteggiamento critico da parte delle banche che porterà le erogazioni a scendere dai quasi 49 miliardi del 2019 a 39,1 nello scenario peggiore o a 45,4 nel migliore, per poi scendere fino a 28,3 nel peggiore dei casi (e a 40,6 nel migliore) nel 2021 risalire negli anni successivi.

Andamento dei canoni di affitto 2020

“I canoni di affitto resteranno sui livelli presenti, - aggiunge Dondi, - implicando difficoltà da parte degli affittuari. Gli affitti brevi da questo momento hanno subito una battuta di arresto e potrebbero essere quindi riconvertiti a supporto degli affitti lunghi in un’ottica di riduzione dei canoni”.

Quanto invece alle ristrutturazioni, potrebbe aumentare la platea di coloro che le intraprendono grazie ai bonus, con una possibile platea di oltre 12 milioni di famiglie a beneficiarne.

Previsioni per la domanda immobiliare 2020

Quali previsioni per la domanda immobiliare nel 2020? “La domanda immobiliare è in ripresa soprattutto per ragioni di sostituzione e di adattamento degli spazi a nuove pratiche come lo smart working, che non sarà solo passeggero, - commenta Giulio Pascazio, Ad di Unicredit Subito Casa. - Il tema è quello della digitalizzazione, non come sostituzione ma come aumento dell’efficacia dell’interazione umana, in una relazione aumentata col cliente. Sarà sempre più importante la funzione consulenziale dell’agente immobiliare, a garanzia di qualità e trasparenza per soddisfare le parti coinvolte. In un contesto di mercato incerto farà la differenza l’atteggiamento professionale e attento al cliente”.

“Difficile che lo scenario post covid si presenti come se nulla fosse accaduto, - è il commento della presidente di Assoimmobiliare Silvia Rovere. – L’impatto negativo del Covid sul settore privato si vedrà nel calo degli investimenti e nella non sostenibilità dei canoni di affitto, laddove saranno colpiti quegli affittuari che non lavorano nel pubblico o che non sono pensionati. Quello che si può fare per mitigare la situazione è incentivare l’investimento immobiliare a canoni sociali. I bonus aiutano infatti ma non intervengono sull’emergenza abitativa. E servirebbe anche una moratoria su Imu e Tasi che erodono il risparmio.

“L’inadeguatezza delle case degli italiani hanno marcato le differenze sociali, - afferma l’economista Fabrizio Barca. - Sovraffollamento, mancanza di spazi, solitudine ecc, oltre ad esacerbare le violenze domestiche o comunque la pressione psicologica, hanno fatto la differenza facendo esplodere situazioni negative. Quindi ora si sviluppa una nuova domanda abitativa: balconi, giardini, spazi comuni per dialogare sono nuove esigenze da cogliere. Serve quindi più social housing, recupero di edifici, efficientamento energetico, condivisione di servizi di condominio”.

per commentare devi effettuare il login con il tuo account