Nell’anno in corso i principali mercati immobiliari europei stanno per chiudere in positivo segnando il rilancio dopo un 2020 meno drammatico del previsto. Dove si colloca l’Italia in questo scenario? E quali previsioni si possono fare per gli anni a venire per il real estate post pandemia? Su questo si è imperniata l’ultima edizione del Forum di Scenari Immobiliari di Santa Margherita Ligure. Ecco l’outlook sul mercato immobiliare secondo gli esperti.

“Il ciclo del mercato immobiliare per i prossimi anni (probabili due, possibili cinque) si dovrebbe mantenere in territorio positivo per la maggior parte dei segmenti, - nota il presidente di Scenari Immobiliari Mario Breglia. - Già alla fine del primo semestre del 2021 il volume totale degli investimenti in Europa è stato di oltre cento miliardi di euro, leggermente in calo rispetto allo stesso periodo del 2020 ma caratterizzato da un secondo trimestre che ha registrato una netta accelerazione delle attività rispetto all’anno precedente.”

Outlook 2021 sul real estate europeo

Le previsioni per la fine dell’anno, in merito agli investimenti immobiliari nell’area Emea, si collocano nella fascia fra i 250 e i 260 miliardi di euro con un aumento rispetto al 2020 fra l’otto e il dieci per cento. Nel 2022 si prevede una crescita ulteriore degli investimenti che porterà i volumi di investimento oltre i 280 miliardi di euro, avvicinandosi alla cifra record del 2019 di quasi trecento miliardi di euro.

Quali saranno le strategie degli investitori ora che i mercati si stanno consolidando in una fase rialzista? Nella seconda parte del 2020 e per tutto il 2021, la preferenza degli investitori fra le diverse asset class si sta orientando verso i segmenti del living e della logistica. Nel segmento degli uffici, che rimane comunque il primo per scelta di investimento, i cambiamenti nei regolamenti e nel comportamento lavorativo che si sono dovuti adottare per far fronte al pericolo di infezione, segnalano che gli immobili moderni e di ultima generazione di alto standing qualitativo sono in netto vantaggio rispetto a quelli anche di penultima generazione ma non qualificati secondo i nuovi bisogni.

Previsioni 2020-2022 sull'immobiliare europeo settore per settore

Su quali segmenti del mercato immobiliare si punterà nei prossimi anni? Ecco una rapida analisi per ciascuno di essi:

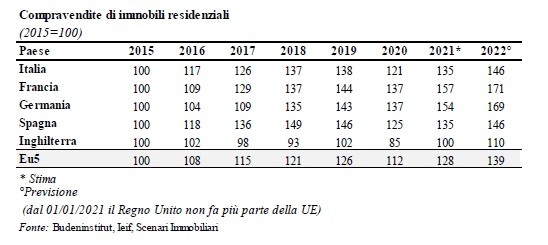

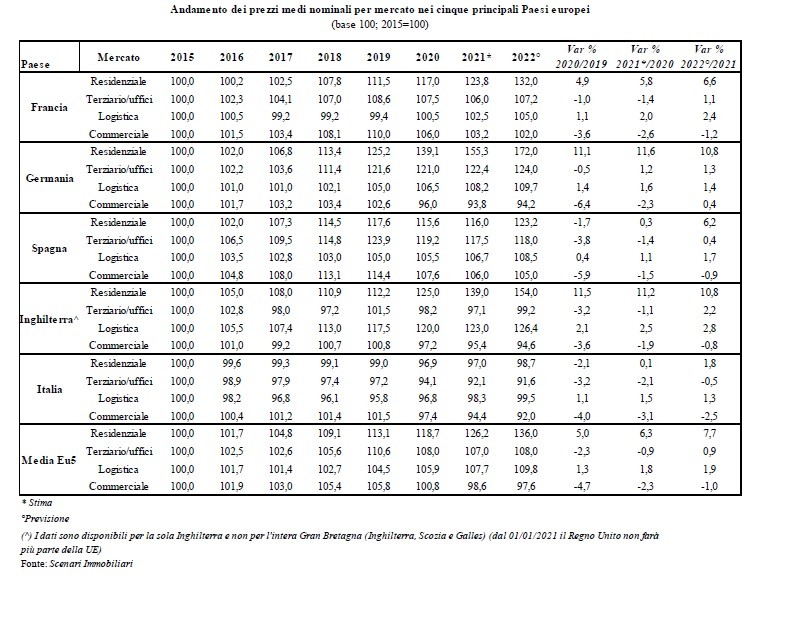

COMPARTO RESIDENZIALE: si prevede che a fine anno i prezzi delle case nei cinque Paesi più industrializzati registreranno un aumento medio del 6,3 per cento, mentre la stima per l’anno successivo è fissata al più 7,7 per cento. Durante il 2021 le maggiori variazioni di prezzo del comparto abitativo sono in corso in Germania e Inghilterra, rispettivamente con 11,6 e 11,2 per cento. Anche per il 2022 le stime rimangono positive. Fra i cinque Paesi più industrializzati dell’area Emea è la Francia a chiudere il 2021 con il numero più alto di compravendite residenziali (oltre il milione) e la variazione maggiore rispetto al 2020: più 14,6 per cento. Anche per l’Italia il 2021 si chiuderà in modo positivo, con una crescita degli scambi, rispetto al 2020, di undici punti percentuali. Si tornerà quindi a registrare un numero di transazioni uguale o di poco superiore alla soglia delle 600mila compravendite che rappresenta il livello toccato dal mercato italiano prima dell’arrivo del Coronavirus. . Il fanalino di coda fra i cinque Paesi analizzati è rappresentato dalla Spagna dove le compravendite di case a fine 2021 si prevede che registreranno un aumento del 7,8 per cento.

IMMOBILI USO UFFICIO: guardando ai mercati immobiliari terziari dei principali Paesi, la previsione è che il 2021 si andrà a chiudere con prezzi ancora in leggero calo rispetto all’anno precedente. La domanda di spazi per uffici nel 2020 aveva registrato per la prima volta, dopo la crisi del 2008, un trend negativo in tutte le principali capitali d’Europa. I tassi di assorbimento che si stanno registrando fanno prevedere che già alla fine del 2021 la domanda sarà nuovamente positiva. Anche in Italia, la domanda di nuovi spazi da poter integrare con le differenti tipologie di lavoro ibrido sta tornando a crescere. Infatti, sia a Milano che a Roma per la fine del 2021 si prevede un aumento degli scambi di oltre quaranta punti percentuali rispetto alla fine del 2020. È difficile prevedere l'impatto che le pratiche di lavoro flessibile avranno sulla futura domanda per gli uffici, ma è probabile che le superfici medie si ridurranno. I conduttori cercheranno il modo di limitare lo spazio o comunque di riconfigurarlo per un migliore utilizzo. Cosa significherà questo per gli immobili a destinazione terziaria obsoleti e troppo costosi da riqualificare? La risposta più semplice è il cambiamento di destinazione d’uso. Infatti, in tutta Europa si assiste alla trasformazione di vecchie sedi di aziende in moderni edifici ad uso residenziale. Anche a Milano questa tendenza ha preso piede grazie alla forte pressione della domanda abitativa che si rivolge al mercato delle nuove costruzioni.

COMPARTO RETAIL: è stato quello che ha sofferto di più, insieme al segmento dell’hotellerie, dall’avvento della pandemia ma, nonostante le drammatiche sfide affrontate da tutto il comparto della vendita al dettaglio, ci sono valide ragioni per essere cautamente ottimisti. Dal punto di vista dei valori commerciali, il 2021 si chiuderà nuovamente con il segno meno come già accaduto nel 2020. I prezzi di vendita e i canoni di locazione dei negozi subiranno nei principali Paesi europei un calo medio del 2,3 per cento, che nel 2022 dovrebbe limitarsi ad un meno uno per cento. Anche i centri commerciali continueranno a segnare cali sia per quanto riguarda i prezzi che gli affitti dei negozi posizionati all’interno degli stessi. Le stime sono che si assisterà per almeno due anni ad una discesa media annua di circa tre punti percentuali. Solo a partire dalla fine del 2022 si dovrebbe registrare un rimbalzo che sarà comunque di minore entità rispetto a quello che avremo per i negozi prime localizzati nelle vie del lusso.

LOGISTICA: le previsioni sono tutte positive, sia per la fine di quest’anno che per il prossimo. La domanda di chi vuole affittare un immobile logistico in Europa sta crescendo a doppia cifra e per la fine dell’anno, rispetto al 2020, la variazione percentuale dovrebbe essere del trenta per cento. Ma oltre alla domanda dei conduttori è l’attività degli investitori che fa capire quanto questo asset sia considerato ancora più importante per il mercato, dopo la pandemia. Infatti, l’attività degli investitori a fine 2021 risulterà superiore almeno del 55 per cento rispetto all’anno scorso. Nonostante un mercato così vivace, il comparto logistico europeo si trova nel mezzo di un processo di profonda ristrutturazione.

Le previsioni 2021-2022 per il mercato immobiliare italiano

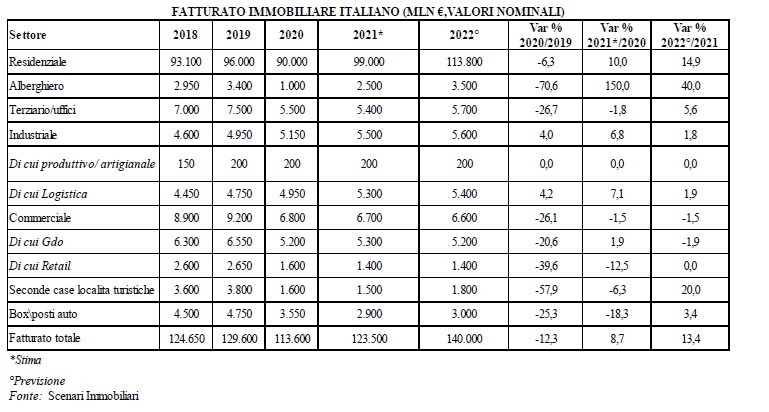

Entrando nello specifico del mercato italiano, il 2021 si chiude per il mercato italiano con un fatturato di oltre 123 miliardi di euro, in crescita dell’8,7 per cento rispetto al 2020 e anche cinque punti in più rispetto alle nostre previsioni di un anno fa. L’andamento positivo è stato trascinato, come ovunque in Europa, dal settore residenziale che ha avuto un incremento di dieci punti percentuali. E’una crescita dovuta esclusivamente agli scambi, aumentati sia nel numero che nel peso degli appartamenti più grandi e costosi. Le quotazioni medie sono ancora intorno allo zero, salvo il segmento del nuovo, dove gli incrementi sono significativi. Ad esempio a Milano anche oltre il cinque per cento.

Particolare rilevante la ripresa del settore alberghiero, ma il calo nel 2020 era stato notevole. Ancora negativo, ma con dimensioni diverse rispetto al 2020, il segmento degli uffici. La pandemia ha ridotto gli scambi in assoluto ma sta modificando la domanda. Gli immobili che rispondono alle nuove esigenze degli utenti incontrano facilmente il mercato, anche se canoni e rendimenti restano contenuti. Bene la logistica che sta vivendo un altro anno di grande crescita. A dominare il mercato sono i grandi nomi dell’e-commerce che cercano nuovi siti di distribuzione. I rendimenti sono in calo e ormai in linea con quelli degli uffici.

Anche il 2021 si conferma negativo per il settore commerciale. Mentre la Gdo, per effetto degli investimenti in nuove realizzazioni, ha avuto un leggero incremento, continua la contrazione per i negozi. Lieve calo per il mercato delle seconde case uso turistico, ma è in crescita la domanda (che si concretizzerà nel corso del prossimo anno) di seconde case da usare come alternativa o complemento alla prima abitazione urbana. E’una conseguenza delle trasformazioni avviate dalla pandemia sulla modalità di lavorare e anche di vivere “da remoto”.

Le previsioni per il 2022 sono per un mercato in forte ripresa, fino al numero record (per questo secolo) di 140miliardi di euro. Significa un incremento del 13,4 per cento in dodici mesi. E’ probabile che i numeri a consuntivo siano anche superiori di queste previsioni, se la ripresa economica si consolida e viene ridotto l’effetto negativo del virus. Quanto ai prezzi delle case nel prossimo anno, mentre la media italiana sarà positiva, permane ancora il segno meno nei capoluoghi di provincia (meno 0,1 per cento).

per commentare devi effettuare il login con il tuo account