Quanto valgono le detrazioni per la ristrutturazione e il risparmio energetico degli edifici? Basti pensare che solo nel 2018 gli investimenti attivati con gli incentivi fiscali sono stati pari a 28,5 miliardi di euro, contro i 28,1% del 2017. Mentre, secondo le stime, nel 2019 si arriverà ai 29 miliardi. A dirlo è il report del Cresme presentato alla Camera dei deputati

Il progressivo invecchiamento del patrimonio edilizo, il modificarsi degli standard qualitativi dell'abitare, i cambi di proprietà che accelerano gli interventi, i processi di innovazione tecnologica e normativi e, a partire dal 2013, gli incentivi fiscali hanno spinto verso un'azione di recupero e di riqualificazione del patrimonio esistente. Basti pensare che dal 2008 al 2018 l'attività di manutenzione ordinaria e straordinaria del patrimonio esistente è passata dal rappresentare il 56% del valore della produzione nel mercato delle costruzioni a rappresentare il 73,6%.

1998-2019: stima dell'impatto degli incentivi fiscali

Dal 1998 ad oggi, 19,5 milioni di contribuenti, per quasi 322 miliardi di euro di lavori, hanno utilizzato gli incentivi fiscali. Se nel 1998 gli investimenti veicolati con gli incentivi fiscali rappresentavano il 12,9% degli interventi di riqualificazione del patrimonio residenziale esistente, nel 2009 questa percentuale era salita al 25,8%, mentre nel 2019 le stime del Cresme portano al 55,3%

Dal 1998 al 2018, il 62,52% delle abitazioni potrebbe aver beneficiato di un incentivo fiscale. Sono quasi 890.000 ogni anno le richieste di incentivo, ma l’analisi più dettagliata ci mostra come le domande siano state poco più di 240.000 nel 1998, mentre hanno superato il 1.740.332 nel 2019.

Impatto economico-finanziario

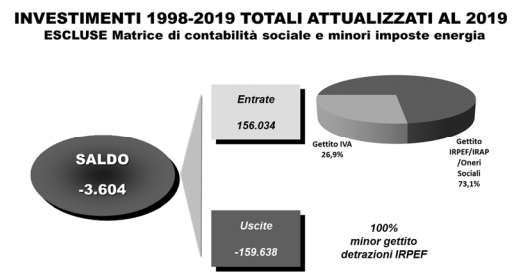

Il Cresme ha analizzato l'impatto economico sulla spesa sostenuta stimata per gli anni 1998-2019, utilizzando il procedimento di stima per l’intera durata degli incentivi fiscali in termini di defiscalizzazione, vale a dire dal 1998 al 2029.

Sulla base di tale modello di analisi, sintetizzato nello Schema 5.1., emerge che:

- le agevolazioni sono state utilizzate in quasi 19,5 milioni di interventi sugli immobili;

- l’ammontare di investimenti attivati nel periodo 1998-2019 è pari a 321,5 miliardi di euro;

- il costo per lo Stato, dovuto ai minori introiti conseguenti agli incentivi, ammonterebbe a 151,3 miliardi di euro;

- il gettito fiscale e contributivo, in base alla legislazione fiscale vigente, sarebbe pari a 121,6 miliardi di euro;

- il saldo complessivo per lo Stato sarebbe negativo per 29,8 miliardi di euro, pari a meno di 1,35 miliardi di euro medi annui (considerando solo i ventidue anni di vigenza della normativa riguardante le misure di defiscalizzazione dal 1998 al 2019);

- il saldo complessivo medio annuo si ridurrebbe a 0,93 miliardi ove si considerassero i trentadue anni in cui si dispiegano i flussi di cassa negativi e positivi generati dalla defiscalizzazione degli investimenti in rinnovo edilizio

- Considerando però che lo Stato incassa i proventi spettanti nell’anno di esecuzione dei lavori, e ripartisce il mancato gettito nell’arco di tempo di dieci anni, l’introduzione nella riflessione di elementi di natura finanziaria ed attuariale, basati sull’attualizzazione dei valori precedentemente esposti, modificherebbe il saldo determinando un risultato negativo più contenuto (-3,6 miliardi di euro;

per commentare devi effettuare il login con il tuo account