Nel primo semestre 2020 il volume degli investimenti immobiliari globali è sceso del 33% rispetto allo stesso periodo del 2019. La fotografia è di Savills e del suo report Impacts, aggiornato alla fine di giugno.

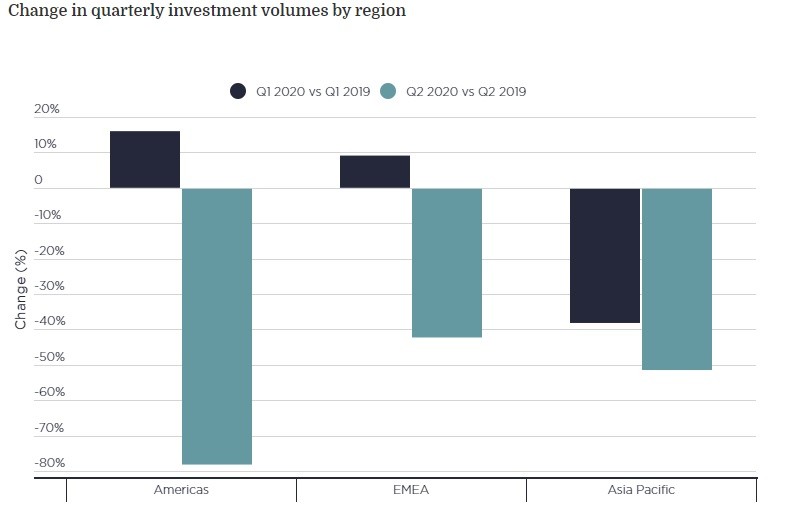

Il crollo maggiore, secondo Savills, ha riguardato l’area dell’Asia Pacifico, particolarmente colpita dalla pandemia di Covid -19, con un calo del 45%. I volumi nelle Americhe e nell’area EMEA hanno invece registrato cali rispettivamente del 36% e del 19%. Le Americhe hanno subito il crollo più significativo degli investimenti cross border in entrata ( - 39%) , seguite dall’Asia Pacific o ( -35%) e dall’area EMEA ( -25%).

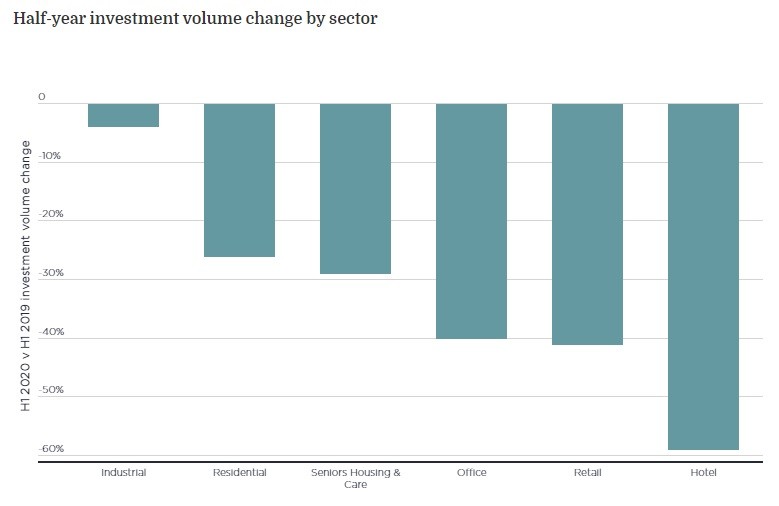

I settori più colpiti e i più resilienti

Come era lecito aspettarsi, il settore più colpito globalmente è stato quello degli hotel, in cui i volumi di investimento sono scesi del 59% rispetto alla prima metà del 2019, mentre la logistica è stata l’asset class più resiliente .

Gli asset residenziali (multifamily e studentati) e il segmento del senior housing hanno tuttavia registrato un calo più lieve, e anzi nell’area EMEA e nell’Asia Pacifico i volumi di investimento in asset residenziali sono addirittura cresciuti, rispettivamente del +7% e +105%. Meno resilienti si sono rivelati i segmenti turistico e trasporti internazionali, che hanno depresso l’investimento in hotel del 59% ne primo semestre 2020 confronto allo stesso periodo del 2019, il peggior calo tra tutti. Anche retail e uffici hanno visto diminuzioni di investimenti del 40% mentre multifamily e studentati, che come si diceva sono stati più resilienti, hanno limitato i cali rispettivamente al 26 e al 29%. Il settore più resiliente di tutti è stato tuttavia quello industriale, con una diminuzione limitata al 4%.

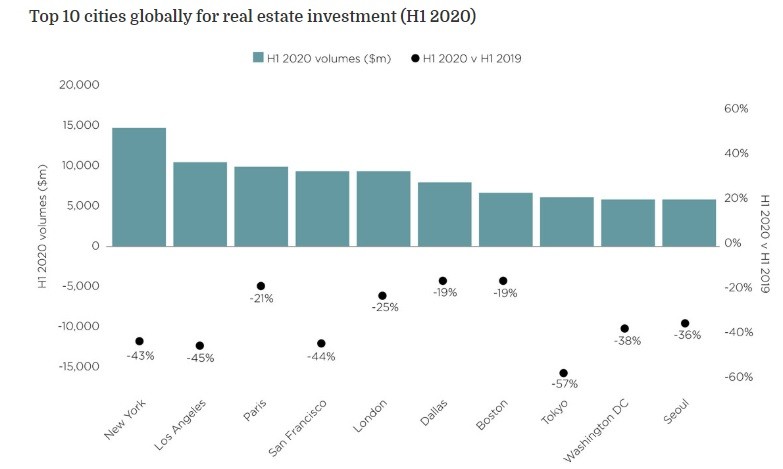

Le città più resilienti

Tra le città che si sono mantenute più attive tra gli investitori in real estate, New York resta al primo posto nonostante un calo del 43% nel primo semestre 2020 confrontato al primo semestre 2019.

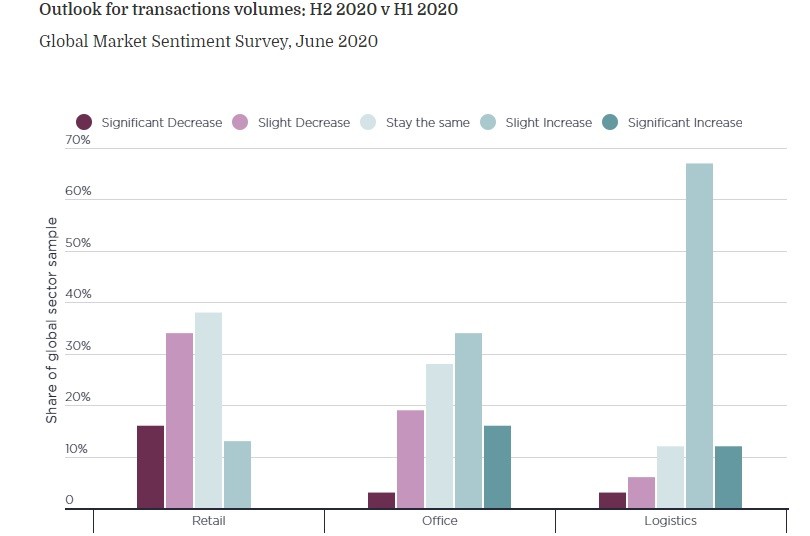

Outlook real estate 2020

A livello di previsioni per il secondo semestre, le prospettive migliori sono, secondo Savills, per la logistica, con un 79% di pareri positivi tra gli operatori. Di contro, l’outlook per il retail resterà probabilmente ancora negativo. Savills si aspetta per l’Europa un calo compreso tra il 34 e il 52% nell’intero 2020, a livello della crisi del 2008.

per commentare devi effettuare il login con il tuo account