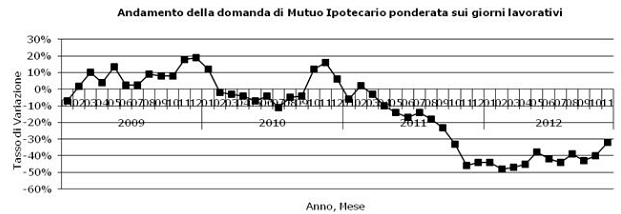

La domanda dei mutui continua la sua fase discendente. Negli ultimi 11 mesi la richiesta di finanziamenti ha fatto registrare un eloquente -43% rispetto all'analogo periodo del 2011, un decremento che supera il 50% se paragonato con gli anni precedenti

L'osservatorio creditizio crif ha pubblicato i dati relativi agli ultimi undici mesi, dove si nota che - sebbene nel mese di novembre il calo sia stato minore, pari a -32%- nel complesso il 2012 è stato l'anno nero dei mutui. Negli altri anni, infatti, il calo era stato decisamente più contenuto. Rispettivamente -17% nei primi 11 mesi del 2011 rispetto al 2010, 0% nel 2010 e addirittura +6% nel 2009

Il grafico mostra l'andamento della domanda dei mutui da gennaio 2009

Relativamente alla domanda dei mutui è importante inoltre sottolineare come nell'ultimo anno sostituzioni e surroghe hanno praticamente cessato di essere praticate, perché non più convenienti per i mutuatari. Tutto il contrario di quanto avveniva negli anni scorsi, quando praticamente sostenavano il mercato

Analizzando la richiesta di mutui per fasce di durata, ancora una volta è la classe compresa tra i 25 e i 30 anni a farla da padrone, con una quota superiore al 30% del totale

Per quanto riguarda l'importo richiesto, si assiste a una progressiva diminuizione. Nei primi 11 mesi dell'anno è calata dai 136.949 euro del 2011, fino ai 131.435 del 2012. La classe su cui si sono concentrate le preferenze degli italiani è ancora una volta quella compresa tra i 100 e 150.000 euro, con una quota superiore al 29% del totale

14 Commenti:

Ormai il -50% dei prezzi sarebbe quasi un sollievo,ma si andrà anche oltre

Continua a vivere nel tuo mondo dei sogni. Quando ti risveglierai sarai già in mezzo a una strada

Il prezzo con un -50 tornerebbe a quello pre-euro

Non si regala niente ma si vende al prezzo

NB. La "domanda", i dati riguardano solo le richieste di mutui. Se poi qualcuno, magari idealista.it, ci permettesse di incrociare questi dati con i mutui realmente concessi sarebbe molto più interessante.

Al povero sognatore del -50.

Qualora si arrivasse disgraziatamente alla quota che sogni, nel frattempo tu non potrai più svenarti per l'affitto che paghi (sempre che lo paghi) perché sarai in rovina e senza un soldo. Smettila di tifare per le tue disgrazie future. È da autolesionisti patologici.

Quelli come te che non hanno potuto comprare prima non potranno comprare in futuro. Rassegnati.

Qualora si arrivasse disgraziatamente alla quota che sogni, nel frattempo tu non potrai più svenarti per l'affitto che paghi (sempre che lo paghi) perché sarai in rovina e senza un soldo. Scusa se mi intrometto nella discussione, ma sinceramente non capisco per quale motivo quando il mercato dovesse registrare un - 50%, chi non possiede un immobile sarebbe per stracci: io la vedrei in tutt'altro modo. Dato per assodato il fatto che: 1) chi ha uno o più immobili pagherà tutte le tasse che gli applicano piuttosto che vendere al di sotto del prezzo che lui crede giusto (e mi sembra che qui ce n'è di gente che sostiene che 1.000 euro l'anno di imu... figurati se rappresentano un problema per i venditori). 2) visto che ritiene il prezzo che chiede giusto e allineato col mercato, evidentemente sa che c'è gente che può spendere in contanti, visto la situazione attuale del credito, la cifra che lui chiede. 3) come conseguenza dei due punti prima è molto più realistico che tutte tutto quello che pagherete sarà devoluto al pagamento delle tasse e degli interessi del debito pubblico (quello che entra nelle tasche delle banche e degli investitori, oggi lo spread è risalito a 330 punti base) e quando non sarà più materialmente possibile per molti sostenere una pressione fiscale come quella attuale e decideranno di vendere ad un prezzo che sarà molto più basso rispetto a quello che avevano in mente molto tempo prima, le persone che avranno preso i vostri soldi sotto forma di interessi, per loro, per voi tasse per pagare gli interessi del debito pubblico, acquisteranno con i vostri soldi le case a prezzi molto più bassi. Del resto qualcuno tempo fa aveva scritto che i privati non avrebbero avuto speranze di acquistare a prezzi stracciati perché in questo caso sarebbero intervenuti i grandi speculatori, anche se, a parer mio, ho dei forti dubbi che i grandi speculatori si riaccostino al mattone: oramai il settore immobiliare è stato già oggetto di una fortissima speculazione e chi ha come obiettivo esclusivo l'arricchimento, sta già cercando un settore alternativo in cui muoversi creando un'altra speculazione

"Sinceramente non capisco per quale motivo quando il mercato dovesse registrare un - 50%, chi non possiede un immobile sarebbe per stracci:" semplice, perché se questa crisi si aggravasse al punto da spingere la maggior parte dei proprietari a vendere con lo sconto del 50, coloro che non avevano comprato prima (salvo rare eccezioni) si ritroveranno o si sentiranno comunque sotto la soglia di sicurezza. L'ulteriore deflazione sopravvenuta, accompagnata da un'ulteriore disoccupazione grecia o spagna style, faranno il resto. Chi avesse accantonato una somma per un eventuale acconto immobiliare si guarderà bene dal cogliere gli affari del momento e se lo terrà stretto per paura in attesa di tempi migliori, facendo ogni giorno gli scongiuri che il suddetto gruzzolo non gli serva per campare. Potrei proseguire ma mi pare che come chiarimento sia più che bastante. "Io la vedrei in tutt'altro modo." ho apprezzato l'impegno ma del "tutt'altro modo" che hai esplicitato nei 3 punti non ho capito nulla. Senza offesa.

Ho apprezzato l'impegno ma del "tutt'altro modo" che hai esplicitato nei 3 punti non ho capito nulla. Senza offesa. Contraccambio vivamente, senza offesa, ovviamente. Innanzitutto non si capisce cosa tu voglia intendere per soglia di sicurezza: in particolare se è una cosa oggettiva o soggettiva e nel primo caso come verrebbe misurata. Secondo poi non capisco come fai a dire che chi avrà un gruzzoletto, eventualmente da utilizzare per un acconto immobiliare farà gli scongiuri perché on gli serva per sopravvivere. Se poi il gruzzoletto che intendi è una cifra dell'ordine delle decine di migliaia di euro allora il discorso potrebbe anche cambiare. Senza arrivare a parlare di deflazione o altri concetti da libri di economia, ho solamente fatto un ragionamento semplicissimo e alla portata della vecchietta che si reca al mercato tutti i giorni per fare la spesa: 1) in tempi non sospetti il prezzo delle case è stato fatto in alcuni casi più che raddoppiare artificiosamente. Chi non poteva comprare ai nuovi prezzi è stato messo nelle condizioni, o è stato convinto, ad indebitarsi per qualche decennio con le banche per acquistare una casa. Questa situazione è stata creata con una certa facilità grazie all'assenza di una tassazione equa sugli immobili e all’arcinota favoletta del mattone che non cala mai (ci sei? fino ad ora tutto mi sembra abbastanza semplice e lineare). 2) quando le banche hanno fatto il pieno di mutui e le condizioni lavorative hanno cominciato a cambiare seriamente, le prime hanno iniziato a non finanziare più come prima l'acquisto degli immobili (anche qui non credo ci siano grandi passaggi oscuri nel mio ragionamento) 3) arrivati a novembre 2011, cade il governo berlusconi e quello tecnico che subentra, oltre a non fare nulla per risollevare il mercato occupazionale, inizia a massacrare la gente con le tasse, tutelando le banche, anziché la gente, che hanno preso dalla bce 152 miliardi di euro al tasso annuo dell'1% tali soldi avrebbero dovuto essere utilizzati per finanziare le aziende, invece sono stato usati per acquistare titoli di stato al 6% con un differenziale del 5% le banche si mettono in tasca 7.6 miliardi di euro l'anno senza correre alcun rischio. 4) indovina un po’ chi li paga questi soldi? ma ovviamente la gente, con i tagli ai servizi, l'aumento del prezzo dei carburanti e la tanto amata imu (non è un mistero che in quest’ultimo anno il debito pubblico sia ulteriormente aumentato) 5) tornando ora al mercato immobiliare, molti hanno detto che pagare anche 1.000 euro di tasse l'anno non è un problema. Quanto sarà vero? stipendi e pensioni sono al palo da anni, la pressione fiscale è in continuo aumento. Mantenere un immobile anche affittato, a detta di molti che ci arrotondano un magro stipendio/pensione, è un sacrificio notevole e molte volte ci si rimette. In definitiva molti scelgono di non vendere in prospettiva di una ripresa dei prezzi (come se i prezzi li pagassero i marziani e non la gente, molta della quale, fino a pochi anni fa viveva dignitosamente con un lavoro più o meno stabile). 6) quando molti, per difficoltà economiche e mancanza di lavoro non potranno più continuare a pagare le tasse, dovranno mettere in vendita le case che avevano intenzione di mantenere fino ad una tanto attesa ripresa del mercato, ai prezzi reali di mercato. Indovina chi e comprerà le case in vendita? chi ha soldi ovviamente, e soprattutto chi avrà investito in mercati differenti da quello immobiliare e che avrà aumentato il suo gruzzolo grazie alle tasse alle quali non hanno potuto sfuggire molti altri: in primis quelli che si sono vincolati mani e piedi a dei mattoni, poi tutti gli altri che hanno continuato a mantenere dei mattoni con l’aspettativa che la ripresa del mercato fosse solamente questione di mesi. In ogni caso mi sembra evidente che, i questa situazione, sia molto più avvantaggiato chi possiede un bel gruzzoletto rispetto a chi ha dei mattoni, unica sua “ricchezza” che dovrà salvaguardare a tutti i costi

Condivido in pieno l'analisi di mauro. C'è anche un altro elemento: l'enorme massa di immobili nuovi invenduti (vedi il pianto dei "poveri" palazzinari che supplicano per non pagare l'imu). Questa massa di invenduto deve assolutamente trovare acquirenti, pena il fallimento dei costruttori (indebitati con le banche, non dimentichiamo). L'unica alternativa è calare le pretese oppure, come vedo si sta facendo a Roma, offrire le case in affitto con il riscatto dopo un certo numero di anni. Ma anche così, a quello che vedo, si vende pochissimo...

A #7

Vero, in Spagna come in altre nazioni ora si trovano ottimi affari. Tanto più che per un terrone del profondo nord glaciale come te trovare una casa decente dove il clima è eccellente e la popolazione è straordinariamente accogliente era un passo dai vantaggi facili facili. Buon per te.

Ora però sii coerente, goditi il tuo affaruccio e stattene in Spagna. Non capisco perché stai ancora qui a scassare i marroni a noi con paragoni fuori luogo.

per commentare devi effettuare il login con il tuo account