Puntualmente sui giornali compaiono questi titoli: torna la voglia di mattone; gli italiani riscoprono il mattone; investire? solo nel mattone. Ed è vero, quando hanno dei risparmi, i più scelgono la casa come bene rifugio. Ma il problema sembra essere un altro: chi può davvero risparmiare? secondo uno studio della confcommercio, i risparmi delle famiglie sono in caduta libera

Dopo la crisi finanziaria la voglia di investimenti in borsa o in fondi, è decisamente più bassa. Ma il problema è un altro: dal 1990 la capacità di risparmio è scesa del 60%. Ciò significa che se venti anni fa su 100 euro se ne risparmiavano 23, oggi le famiglie possono metterne da parte poco più di nove

4.000 euro all'anno nel 1990, 1.700 nel 2010: meno della metà, secondo l'ufficio studi della confcommercio. La prima causa di questa contrazione è la stagnazione del reddito disponibile. La seconda riguarda l'età media della popolazione. Ma il crollo verificatosi tra il 2008 e il 2010 si può imputare solo al primo fattore: la diminuzione del reddito

Secondo la confcommercio gli effetti della recessione si vedono proprio sul risparmio, più che sui consumi e le cifre mostrano una situazione ben peggiore, se si sceglie quest'ottca: la tradizionale capacità di risparmio degli italiani è semplicemente crollata

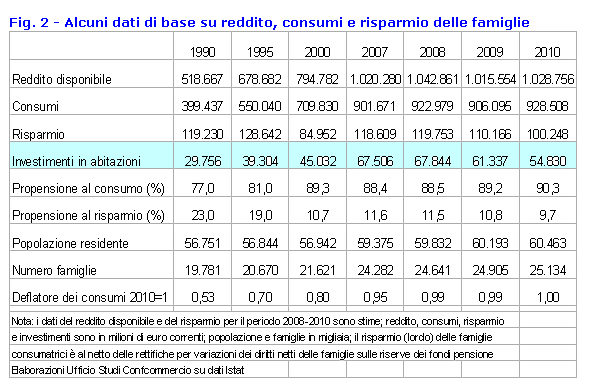

Se il mattone è il bene rifugio per eccellenza, il problema è un altro: ci sono meno soldi per tutto, anche per il mattone. Guardiamo infatti questa tabella

Vediamo che i consumi nel 2010 si sono ripresi, mentre i risparmi e gli investimenti in abitazioni sono scesi. Quindi dire, come fanno in molti, che ritorna la voglia di investire nel mattone, è un'affermazione che va ridimensionata

Poi è vero che, con i risparmi a disposizione, il mattone è la scelta preferita (per ilo 31,7% degli intervistati da confcommercio), ma seguita a ruota dalla liquidità in banca (29,5%), comportamento che del resto si spiega bene con la bassa inflazione degli ultimi due anni

5 Commenti:

Se le analisi di idealista fossero pubblicate sulle prime pagine dei giornali il problema della stagnazione del mercato immobiliare sarebbe risolto da tempo. Purtroppo nel paese del bunga bunga le verità dolorose vanno tenute nascoste.

....mah articolo veramente obbiettivo....infatti il problema del prezzo alto delle case esiste...ma la situazione pericolosa che può causare un possibile default del sistema Italia è la questione del reddito disponibile...speriamo che coloro i potenti e i politici se ne rendano conto...

Il tempo dell'oro delle case non è del tutto finito ma di certo si è ridimensionato. Il vero affare l'ha fatto chi ha suo tempo ha comprato in lire ed ha rivenduto in euro facendo ricavi fino al 300% dell'investimento iniziale. Ora il giochino è finito quasi per tutti in particolar modo per chi ha acquistato la casa nel periodo 2004-07 pagandola uno sproposito. Ora non può rivenderla facendo grossi ricavi almeno che non si trovi in zone di particolare pregio (attirerebbe acquirenti facoltosi) o utilità (uNIVERSITà).

L'era del mattone è finita e non tornera più...decremento demografico, eccesso di offerta, riduzione capacit risparmio, aumento tassazione(federalismo fiscale che si abbatter sull'unico bene che non si può occultare)...tele miscela farà scoppaire la bolla....i prezzi oggi sono sotenuti da privati illusi, costruttori e banche in malafede(che stanno cercando di sbolognare l'invenduto) quando qust'ultimi si sitemeranno il privato pollo(quello che il mattone non cala mai) prendera in fronte la trenata dei ribassi.......già oggi le città sono tappezzate di cartelli....facciamola finita e cominciamo a dire la verità...alla fine a prenderselo nel....saranno i più deboli...i babbei del mattone non cala mai

Alla fine contano i fatti.......fatti non pugnette, haha

per commentare devi effettuare il login con il tuo account