Articolo scritto per idealista/news da massimiliano podestà di realpodestate

Le condizioni meteorologiche attuali forse non aiutano le nostre capacità intellettive, il caldo imperversa portando addirittura temperature estive in estate (pazzesco!), ci risulta tuttavia arduo comprendere alcune dichiarazioni lette in seguito alla nota relativa al i trimestre 2012 dell'agenzia del territorio diffusa lo scorso 19 giugno

Come già scritto in precedenza, non possiamo fare a meno di notare il fatto che in Italia prolìferino gli esperti ed i vaticinatori, pur in mancanza di dati freschi, affidabili e continui, soprattutto per quanto concerne il mercato immobiliare

Praticamente tutte le principali testate giornalistiche hanno una redazione economica, nessuna ha una specifica sezione dedicata all'immobiliare, formata da esperti del settore in grado di documentarsi e produrre quotidianamente aggiornamenti credibili e validi, sebbene il settore muova circa 20 punti di pil ogni anno

Ecco dunque che gli "esperti" vengono chiamati in causa per commentare o interpretare i pochi numeri a disposizione. Ci dovrebbe deprimere ed innervosire come questi scrutatori delle sfere cristalline riescano a voltar gabbana nel giro di poco tempo, senza veder minimamente scalfita la propria credibilità; al contrario ci diverte, soltanto perché abbiamo sviluppato l'abitudine a prendere poco sul serio chi si prende troppo sul serio

"L'ipocrisia è l'omaggio che la verità rende all'errore" scriveva george bernard shaw e forse aveva ragione

Andiamo per ordine

I dati reali a confronto

2006 transazioni mercato residenziale - 869.000

2007 transazioni mercato residenziale - 806.000 (-7.4%)

2008 transazioni mercato residenziale - 683.700 (-15% dal 2007, -21% dal 2006)

2009 transazioni mercato residenziale - 609.000 (-10% dal 2008, -30% dal 2006)

2010 transazioni mercato residenziale - 611.800 (+0.4% dal 2009, -29% dal 2006)

2011 transazioni mercato residenziale - 598.224 (-2% dal 2010, -31% dal 2006)

2012 transazioni mercato residenziale i trimestre - 110.021 (proiezione anno 2012 - 460.000 pari a -47% dal 2006)

Alla luce dei dati reali e delle proiezioni appena esposte, ci domandiamo: quando il censis lanciava, lo scorso 19 aprile, l'allarme di un possibile crollo dei valori compreso tra il 20 ed il 50% era poi tanto lontano da una possibile realtà?

Pur con i dovuti distinguo, non crediamo infatti valida la tesi secondo cui sarebbe l'imu la causa della discesa dei prezzi, a fronte di un calo drastico della domanda e di un numero di transazioni che, se confermato, sarebbe del 50% inferiore rispetto a picco storico del 2006, in un normale mercato in cui i prezzi seguono la legge della domanda e dell'offerta verrebbe da sé l'aspettativa di un riallineamento dei valori in conseguenza dei volumi

Saremmo inoltre miopi se ignorassimo che la domanda di mutui è in costante diminuzione ormai da anni, come la percentuale di mutui concessi rispetto a quelli richiesti e come, infine, la percentuale di mutuo accordata rispetto al prezzo dell'immobile (attualmente in media pari al 40/50%, ben lontana dai picchi storici del 100%)

Fin qui l'effetto, non certo la causa

Ed è proprio a questo punto che ci aspetteremmo l'attenta analisi degli "esperti" in grado di interpretare il momento e prevedere eventuali scenari. Invece tutto tace, o peggio, praticamente Nessuno trova il coraggio di dire ciò che andrebbe detto per il bene del paese, delle famiglie, dell'economia

Senza volerci nemmeno lontanamente accostare a questi grandi studiosi della materia, riteniamo molto umilmente che l'attuale crisi abbia radici lontane, precedenti addirittura il picco del 2006

I volumi avevano già raggiunto un acme considerevole verso la fine degli anni '90, basti pensare che nel 2001 si sono vendute 690.000 unità residenziali, pari a circa il 50% in più rispetto al 1992 quando se ne erano vendute 467.000

Poi l'arrivo della moneta unica ha lanciato volumi (e prezzi) al rialzo innaturale per ulteriori 5/6 anni, ben oltre le reali necessità abitative e, soprattutto, troppo in alto rispetto alle capacità reddituali dei cittadini, complici le banche che si dimostravano eccessivamente leggere nelle proprie valutazioni e nelle concessioni dei mutui, complice l'effetto cambio che ha dato a tutti la sensazione di spendere mille lire quando se ne stavano spendendo poco meno di duemila, complice la mancata rivalutazione degli stipendi (recentemente documentata dall'istat), complice infine una tassazione immobiliare ai minimi rispetto al resto dell'europa

Sembrava di trovarsi dentro ad un casinò nel quale tutti scommettevano, giocavano, si divertivano, prendendo soldi in prestito, come se non ci fosse un domani. Qualcuno ha anche vinto, vendendo in euro case acquistate in lire, sebbene oggi non lo voglia ammettere; sono gli stessi che ora non sono disposti a cedere nemmeno qualche migliaio di euro, convinti ormai che si vinca ogni volta che si punta

Ha vinto anche qualche costruttore, piccolo o grande, che aveva terreni agricoli comprati in lire magicamente trasformati in edificabili per presunte "carenze abitative territoriali" o chi, grazie all'ennesimo condono edilizio, è riuscito a vendere a caro prezzo gli abusi commessi

Ecco perché non riusciamo a comprendere alcune contraddizioni, talmente forti da rasentare il paradosso, come le dichiarazioni di Paolo righi, presidente nazionale della fiaip (la principale associazione di agenti immobiliari in Italia della quale anche noi facciamo parte) che, dopo aver annunciato il 22 maggio scorso una "giacenza" di ben 1,2 milioni di abitazioni invendute (fonte: idealista), numero ribadito anche nel corso della trasmissione salvadanaio su radio24 del 20 giugno, invia un comunicato ufficiale per negare con fermezza la possibilità di una bolla immobiliare

Stessa cosa vale per Paolo buzzetti (presidente dell'ance) che nel 2008 dichiarava: «in Italia, non c'è né ci sarà alcuna bolla immobiliare», ribadendolo anche nel 2010 e, in ultimo, pochi giorni fa dopo la pubblicazione della nota trimestrale dell'agenzia del territorio

Ci spiazza poi mario breglia (presidente di scenari immobiliari) il quale, dopo aver previsto più volte la ripresa dal 2008 in avanti, fino a dichiarare nel settembre del 2010 che la crisi aveva ormai «girato la boa» , ha reagito agli ultimi dati con un secco: «tutti sono stupiti dal "crollo" delle compravendite nel primo trimestre 2012 annunciato dall’agenzia del territorio. La vera stranezza era nel dato diffuso nei due trimestri precedenti, con cali praticamente irrisori»

Vogliamo però riconoscere l'indiscutibile primato a colombo clerici (presidente di assoedilizia) il quale, dopo aver dichiarato nell'ottobre del 2008 di non avere «nessuna preoccupazione di rischio crack del mercato immobiliare» , ha così commentato gli ultimi dati: «contrazione delle compravendite, eravamo stati facili profeti».

Per chi non avesse chiaro il concetto, ci limitiamo a copiare la semplice quanto esaustiva definizione che ne dà wikipedia: "la bolla immobiliare è un tipo di bolla speculativa che si presenta periodicamente nei mercati immobiliari locali, o anche globalmente. È caratterizzata da un rapido aumento dei prezzi immobiliari che si portano a livelli insostenibili in rapporto ai redditimedi o ad altri parametri economici."

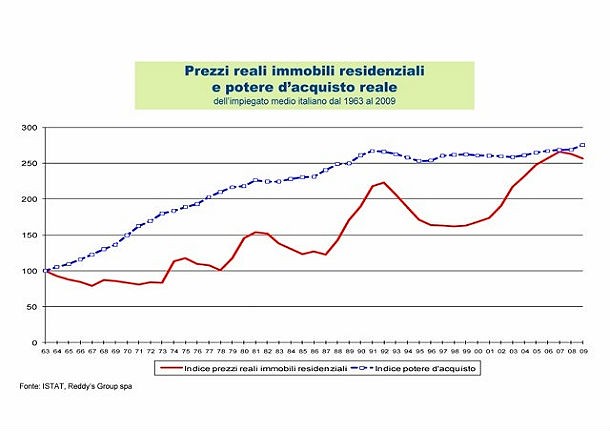

Ora diamo un'occhiata al potere d'acquisto degli italiani:

I dati sono aggiornati al 2009 ma crediamo appaia con un'evidenza disarmante l'insostenibilità degli attuali prezzi nella situazione reddituale ed economica in cui si trova il nostro paese.

Come potremmo definirla se non "bolla immobiliare"?

Lo scenario

Siamo per natura degli inguaribili ottimisti e non vogliamo certo apparire come la cassandra della situazione, tuttavia l'ottimismo non dovrebbe essere confuso con la cecità o la compiacenza.

Ben consci dell'importanza che l'agente immobiliare riveste in una trattativa, fin dal momento in cui il venditore riflette sulla possibilità di diventare tale, crediamo sia inutile, per non dire scorretto, avere un approccio pietista e compassionevole nei confronti di chi ha la pretesa di rimanere a suonare mentre la nave affonda. Meglio guidare i passeggeri verso le scialuppe, aiutarli a perdere il meno possibile e farci carico del ruolo che ci spetta

Più volte abbiamo scritto in questi anni che i venditori potrebbero e dovrebbero portare a proprio vantaggio l'attuale situazione: vendere a meno del previsto per comprare bene, invece di attendere l'amatore (figura mitologica come il minotauro e la chimera) continuando a svalutare il proprio immobile erodendo la propria serenità, il proprio patrimonio e, in ultimo, il portafogli dell'imprenditore che ha assecondato le sue aspettative e sperpera denari in annunci pubblicitari che nessuno legge seriamente

Condividiamo e rilanciamo l'articolo dello stimato collega giuliano olivati (presidente fiaip Bergamo): immobiliare 2012 - l'anno delle responsabilità, finora inascoltato dai vertici delle organizzazioni, degli uffici studi ma non certamente da quelle famiglie che a fine mese devono far quadrare i conti e che, numeri alla mano, stanno rinunciando all'acquisto della casa.

Vediamo il settore immobiliare stretto ora in una morsa di concause delle quali è vittima e carnefice al tempo stesso:

- Eccessiva tassazione globale per i cittadini

- Insostenibile tassazione per le imprese che, per sopravvivere, chiudono o delocalizzano generando altra disoccupazione

- Costi di gestione delle case in crescita continua (utenze ed imu sono solo alcuni aspetti di un patrimonio vetusto che avrebbe bisogno di drastici interventi di recupero strutturale nonché di miglioramento dell'efficienza energetica)

- Carenza di liquidità da parte delle banche

- Erosione del risparmio nelle famiglie per far fronte al momento di difficoltà

- Prezzi di acquisto richiesti troppo alti

- Giacenza di invenduto, sia nel nuovo che nell'usato, ben al di sopra di ciò che la domanda è in grado di smaltire

- Pletorica offerta globale aggiuntiva derivante dalle dismissioni di enti pubblici, previdenziali o privati

- Basso livello qualitativo dell'offerta immobiliare

- Grave carenza di infrastrutture promesse e mai realizzate che valorizzerebbero le varie "nuove municipalità" create ai margini delle metropoli

- Sfiducia o eccessivo attendismo da parte degli investitori immobiliari

La casa, che passione!

Agli italiani piace essere proprietari di immobili, possedere a casa in cui vivono, questa è la sola certezza che ci fa ben sperare per una ripresa del mercato a patto, sia chiaro, che i prezzi arrivino ad incontrare la domanda, rianimando conseguentemente anche il credito bancario.

Va detto infatti che le perizie attuali sono ben lontane dai valori attesi, quindi diminuisce per la banca il capitale a garanzia del prestito richiesto.

Dal canto loro gli acquirenti che hanno la disponibilità economica per affrontare "il passo" dovrebbero svestire quei ridicoli panni da consumati affaristi di wall street e, una volta trovato ciò che stanno cercando, farsi sotto in modo deciso, con offerte concrete mirate ad acquistare piuttosto che a perdere l'immobile.

Quando si acquista la casa "per la vita" si sta investendo a lungo termine e, alla fine, non farà molta differenza se riuscirò a spuntare ancora un 5/6% di ulteriore sconto su un prezzo magari già attualizzato (alcuni lo sono) perché i cicli immobiliari andrebbero letti con almeno 10 anni di intervallo dunque, francamente, non abbiamo possibilità di conoscere il valore che quella casa avrà nel 2022!

Il valore della casa

Invitiamo i venditori a riflettere attentamente sul valore economico del "godimento del bene", spesso trascurato.

Si è portati a pensare che un'immobile pagato, ad esempio, 100.000 nel 2005 debba essere rivenduto almeno alla stessa cifra oggi per non rimetterci il capitale; riteniamo che il ragionamento sia fuorviante perchè non tiene conto del risparmio derivante dal possesso. Se avessimo tenuto "immobile" quel capitale per conservarlo e contemporaneamente avessimo abitato la nostra casa in affitto, avremmo speso almeno un 3% all'anno, pari a circa 24.000 euro in 8 anni. Il nostro capitale ad oggi non sarebbe più di 100.000, bensì di 76.000!

Quindi smettiamola di chiedere 120.000 euro per la nostra casa e collochiamola in vendita ad un prezzo realizzabile e più consono al momento in cui viviamo, gli acquirenti si faranno avanti.

Lo stato cosa può fare?

Al governo non chiediamo di eliminare l'imu (una tassa sul possesso degli immobili è presente in tutti i paesi civilizzati) piuttosto di mirare con forza e determinazione ad un pur lento ma indispensabile rinnovamento del patrimonio edilizio italiano

La cronaca recente ci ha drammaticamente aperto gli occhi: l'Italia è un paese sismico, tutta l'Italia è sismica, inutile attendere conferenze per ridisegnare la mappa di quali regioni lo sono maggiormente e quali invece hanno rischi minori.

Perché non vincolare il rilascio dei permessi di costruire alla progettazione e realizzazione di fabbricati antisismici? perché non obbligare le imprese edili a costruire solo edifici ad alta efficienza energetica, pretendendo come minimo la classe b, esattamente come avviene con le automobili?

Perché non imporre a chi costruisce grandi opere, come i centri commerciali, la più alta efficienza energetica esistente e la produzione di elettricità mediante fonti rinnovabili non inquinanti, mirando finalmente ad una riduzione dei consumi?

Siamo certi che interventi di recupero del patrimonio esistente combinati con l'offerta di nuovi edifici ad impatto zero (magari realizzati sulle ceneri degli obbrobri di cemento che deturpano le periferie) potrebbero rilanciare seriamente gli investimenti nel settore, anche dall'estero

Il dibattito sulla bolla immobiliare in Italia. C'è chi dice no

163 Commenti:

Le case nuove costeranno sempre di più perché chi fornisce costruttori si è reso conto che i margini di guadagno di questi ultimi è stato altissimo e, giustamente, ha alzato i prezzi anche lui.

Comunque anche se le case costeranno sempre di più, o i margini di guadagno di tutti si ridurranno con l'obiettivo del raggiungimento di un equilibrio tra domanda ed offerta o l'equilibrio verrà raggiunto con compravendite ridotte al lumicino e tanta gente che non potendo avere né un lavoro che dia una minima garanzia, né, ovviamente comprarsi casa, sceglierà di andare a lavorare all'estero con la conseguenza di decine di migliaia di appartamenti invendti.

Continuare ad addossare alle banche la colpa del blocco delle compravendite, significa non voler ammettere che in questa situazione di disparità tra stipendi e costi della vita non c'è nulla di normale

Come al solito lo stato è intento solo a sperperare soldi pubblici e non rendersi condo sella situazione in cui ha messo i cittadini per sbarcare il lunario,con le spese giornaliere ( tasse, istruzione,sanità, bollette, cibo e quant'altro). I nostro cosiddetti tecnici hanno mai fatto i conti come una massaia che deve sbarcare il lunario con uno stipendio medio per mantenere in piedi una famiglia media di tre persone con figlio/a che studia lo ha quantizzato in euro quando debba essere? io penso che non sanno di cosa parliamo. Credo che il cittadino abbia da tempo toccato il fondo e prima o poi esasperato farà sentire la sua voce. Quante altre rapine/tasse sul popolo si debbano subire e per quanti anni ancora per cancellare il debbio italiano da loro procurato per incapacità e/o opportunismo politico? la bolla che stiamo vivendo penso sia dovuta solo al non governo da decenni e agli sprechi pubblici incontrollati

Sempre lo stesso cretino che interpreta 10 personaggi diversi

Per darsi la ragione da solo.......

E che noia !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

Io per mestiere svuoto case,nella zona del bellunese,qui da noi si possono comprare case- appartamenti usati sui 1000-1200 euro a mtq......e nessuno compra,ogni anno una parte di vecchietti in casa di riposo vanno a dormire in altro posto,intervengono i parenti( che abitano in un'altra città), chiamano il sottoscritto, che sgombri la casa, poi la mettono in vendita sperando di ricavarne qualcosa, il problema si complica con le agenzie immobiliari che non dicono la verità ai venditori, li illudono con prezzi fuori dalla realtà,( in pratica il cavallo non beve ed è inutile fargli in clistere), a parte che qui la maggioranza la casa ce l'ha, un'altra casa se la comprerebbe ma vuol fare l'affare: si ritorna al punto di partenza chi se la compra? così è per tutta l'Italia, avevamo una speranza che certi tuguri se li comprassero gli extracomunitari, ma con la crisi sono spariti pure quelli,per non parlare dei capannoni, una vergogna planetaria, tremonti uno-tremonti-due- tremonti tre, adesso si trovano dei capannoni vuoti con l'imu di 15-20000, euro da pagare all'anno con il mutuo trentennale, gli conviene fallire per non pagare, che si arrangi la banca a sbolognarli

Il peccato originale è stato fatto nel costruire minimo minimo un 30-40-%in più delle necessità degli italiani,sperando che i soldi investiti non si svalutassero, all'evento dell'euro si comprava con 200 milioni un signor appartamento, che si è tramutato in 200.000 euro lo stesso appartamento:abbiamo ricoperto l'Italia di contruzioni che nessuno andrà ad abitare, la soluzione sarebbe una moratoria trentennale dell'edilizia,salvo il recupero dll'esistente; ma nessuno osa proporla, i comuni sono dei pirati che guardano solo alla loro prossima elezione, perciò non la proporranno mai, perchè diconi che l'edilizia dà lavoro, ma mi sembra inutile continuare a produrre delle case che non comprerà più nessuno

L'analisi mi sembra buona ma incompleta e poco realista. Si sfiora appena quello che è il reale problema. Prezzi, crisi, disoccupazione, valori energetici tutte cause di contorno...il vero problema sono gli "strozzini" (banche) che non concedono più mutui e non perchè non abbiano meno certezza del rientro del capitale, ma esclusivamente perchè la liquidità (poca) che hanno preferiscono investirla in altri modi più remunerativi (titoli di stato?). Risolveremo qualcosa soltanto quando la bce obbligherà le banche con i soldi che prendono a tassi bassissimi a erogarci mutui senza eccezioni. Cercate almeno voi di essere realisti...sempre che siate in buona fede...

La verità è che se i prezzi in alcune zone non sono per nulla calati è perkè il venditore vuole solo speculare.

In definitiva, secondo i criteri domanda/offerta i prezzi davvero sarebbero dovuti scendere almeno del 30%, ma in realtà l'80% dei venditori, secondo me, non ha alcuna necessità di vendere.

Della serie "se trovo il pollo va bene, altrimenti mi tengo la casa".

Se devi vendere per ricomprare un altro immobile, è indispensabile, quindi, prima individuare quello da comprare e successivamente vendere, in modo da adeguare il prezzo di vendita a quello dell'immobile destinato all'acquisto.

Prima potevamo anche permettercii di fare il contraario.

Buon giorno sono un vostro fedelissimo lettore, e dopo aver letto per intero il vostro servizio pubblicato, se mi posso permettere, questa è la mia opinione:

Condivido quasi interamente l'analisi fatta per evidenziare il quadro reale del mercato immobiliare e delle cause, o possibili tali, che hanno portato il mercato allo stato di fatto attuale. Io ho quasi 50 anni e sin da quando ho potuto avere coscienza dei miei pensieri e poi dopo col passare del tempo anche io sono entrato a far parte della parte produttiva del pese, l'unico punto fisso nella mente di ogni lavoratore era possedere una casa o terreni. E questo anche per mio padre, mio nonno, e così via. Per tanto la casa o la terra è stata sempre una certezza. Con il passare del tempo il valore della proprietà aumentava ma contestualmente alle possibilità e tenore di vita delle persone, senza che questo suscitasse negli stessi nessuno scandalo o allarmismi; anzi. Lo stesso si poteva dire della tassazione delle proprietà. tutto questo ad un certo punto cambia radicalmente ( come avete giustamente detto anche voi) e secondo anche il mio modestissimo parere, con l'entrata della moneta unica. Questo è , a parer mio, la vera causa di tutti i nostri mali, la speculazione è cominciata proprio in quel preciso momento. Tutto ciò che valeva cento lire passa a dieci centesimi, da mille lire a un euro e così via. Ed anche per le case ( per chi andava a comprare) quella che valeva 100 milioni passa a 100.000 euro di botto. Benissimo per chi vendeva, ma il lato debito per il compratore? il lato debito esposto per le banche che già dal quel preciso momento, secondo me, non avevano la reale copertura a garanzia fra valore e prestito erogato? chi ha comprato si è impegnato a pagare per 20/30 anni un'immobile il cui valore reale al momento della stipula valeva giusto il 50% del prestito acceso. Di conseguenza oggi non venderà mai più nemmeno al valore del mutuo acceso in partenza. Tutto questo per la tanto amata unione europea che ci sta portando, anzi, ci ha già portato al disastro generale. Chi ha voluto l'europa unita già sapeva come sarebbe andata a finire e stanno avendo vita facile. Questi si chiamano speculatori e la loro azione non si limita alla sola Italia ma a tutto il mondo. Una provocazione: l'argentina fa scuola aveva un debito pubblico di molto inferiore al nostro all'epoca, ed ha preferito fallire per poi rigenerarsi dalle sue ceneri; adesso non mi sembra messa male. Se i nostri governanti continuano ad andare avanti così o meglio se li facciamo andare avanti così prestissimo saremo tutti, ma proprio tutti nulla tenenti. Non possono risolvere il problema Italia solo aumentando all'infinito le tasse( per altro senza nemmeno rinunciare a nulla loro e lo fanno senza vergogna) non è la strada giusta!!! ce bisogno di sacrifici, è vero; ma da parte di tutti ma proprio tutti!! un rispettoso grazie mille per avermi letto..

Mi spiace per i chi scrive e per i loro interessi ma la bolla che tanto vorrebbero non sembra arrivare neanche in questa situazione di gravissima crisi. L'accesso al credito è più difficile, aumenta la disoccupazione, non ci sono soldi. Tuttavia i prezzi delle case non sono affatto crollati. Ovviamente sono scesi ma non crollati. Chi ce l'ha se la tiene (a meno che sia in difficoltà o abbia effettiva necessità). risultato i prezzi sono scesi di poco ma le transazioni sono crollate (-40%). Quindi meno solo per le agenzie e per chi nell'immobile guadagna sulle transazioni senza rischiare capitali, case invendute, agenzie piene di immobili che non riescono a collocare.

Questi signori vorrebbero che i prezzi scendessero ancor di più in modo tale che il venditore andasse incontro al compratore e così, a prezzi più bassi, il mercato ripartirebbe e loro rinizierebbero a guadagnare senza rischiare nulla.

Le agenzie dopo aver gonfiato il mercato con supervalutazioni per accaparrarsi l'esclusiva di vendita ora fanno il gioco opposto. Essendo pieni di immobili invenduti, accettano il mandato solo a un prezzo così basso da poter collocare l'immobile con una ragionevole certezza in un periodo breve e quindi ora fanno l'esatto contrario.

Il valore della casa scenderà ancora ma non potrà mai andare oltre un limite oggettivo dato dal valore costruttivo dell'immobile e del valore reddituale considerando quanto ti consente di risparmiare rispetto alla locazione.

Chi parla di bolla la sta semplicemente invocando.

Bravo.

Vogliono la bolla invece di scongiurarla. È quello che sta capitando a me. Mi dicono di abbassare ulteriormente il prezzo del mio immobile e intanto i prezzi di quelli che intendo acquistare rimangono invariati. In sostanza venderei la mia casa di quattro vani per comprare una identica di tre. Chi ci guadagna alla fine è solo l'agenzia.

Perchè non si sono anche rifiutati di vendere a prezzi sopravalutati visto che gli agenti immobiliare parlano sempre di etica????

Che paghino coi noi anche loro.

Se caltagirone e gli altri costruttori non vendono (o vendono molto di meno) è un'ottima notizia. Nei prossimi anni anziché fare nuovo cemento, varianti sconsiderate al piano regolatore (sostenute dai politici amici) si concetreranno nel vendere l'invenduto.

Meno cemento, prezzi un po' più abordabili e meno soldi per chi lucra nel mercato (come palazzinari e agenzie), chi vende comunque potrà fare un buon affare soprattutto se nel frattempo riacquista. Qual'è il problema? perché tanto clamore?

per commentare devi effettuare il login con il tuo account