Articolo scritto per idealista/news da massimiliano podestà di realpodestate

Le condizioni meteorologiche attuali forse non aiutano le nostre capacità intellettive, il caldo imperversa portando addirittura temperature estive in estate (pazzesco!), ci risulta tuttavia arduo comprendere alcune dichiarazioni lette in seguito alla nota relativa al i trimestre 2012 dell'agenzia del territorio diffusa lo scorso 19 giugno

Come già scritto in precedenza, non possiamo fare a meno di notare il fatto che in Italia prolìferino gli esperti ed i vaticinatori, pur in mancanza di dati freschi, affidabili e continui, soprattutto per quanto concerne il mercato immobiliare

Praticamente tutte le principali testate giornalistiche hanno una redazione economica, nessuna ha una specifica sezione dedicata all'immobiliare, formata da esperti del settore in grado di documentarsi e produrre quotidianamente aggiornamenti credibili e validi, sebbene il settore muova circa 20 punti di pil ogni anno

Ecco dunque che gli "esperti" vengono chiamati in causa per commentare o interpretare i pochi numeri a disposizione. Ci dovrebbe deprimere ed innervosire come questi scrutatori delle sfere cristalline riescano a voltar gabbana nel giro di poco tempo, senza veder minimamente scalfita la propria credibilità; al contrario ci diverte, soltanto perché abbiamo sviluppato l'abitudine a prendere poco sul serio chi si prende troppo sul serio

"L'ipocrisia è l'omaggio che la verità rende all'errore" scriveva george bernard shaw e forse aveva ragione

Andiamo per ordine

I dati reali a confronto

2006 transazioni mercato residenziale - 869.000

2007 transazioni mercato residenziale - 806.000 (-7.4%)

2008 transazioni mercato residenziale - 683.700 (-15% dal 2007, -21% dal 2006)

2009 transazioni mercato residenziale - 609.000 (-10% dal 2008, -30% dal 2006)

2010 transazioni mercato residenziale - 611.800 (+0.4% dal 2009, -29% dal 2006)

2011 transazioni mercato residenziale - 598.224 (-2% dal 2010, -31% dal 2006)

2012 transazioni mercato residenziale i trimestre - 110.021 (proiezione anno 2012 - 460.000 pari a -47% dal 2006)

Alla luce dei dati reali e delle proiezioni appena esposte, ci domandiamo: quando il censis lanciava, lo scorso 19 aprile, l'allarme di un possibile crollo dei valori compreso tra il 20 ed il 50% era poi tanto lontano da una possibile realtà?

Pur con i dovuti distinguo, non crediamo infatti valida la tesi secondo cui sarebbe l'imu la causa della discesa dei prezzi, a fronte di un calo drastico della domanda e di un numero di transazioni che, se confermato, sarebbe del 50% inferiore rispetto a picco storico del 2006, in un normale mercato in cui i prezzi seguono la legge della domanda e dell'offerta verrebbe da sé l'aspettativa di un riallineamento dei valori in conseguenza dei volumi

Saremmo inoltre miopi se ignorassimo che la domanda di mutui è in costante diminuzione ormai da anni, come la percentuale di mutui concessi rispetto a quelli richiesti e come, infine, la percentuale di mutuo accordata rispetto al prezzo dell'immobile (attualmente in media pari al 40/50%, ben lontana dai picchi storici del 100%)

Fin qui l'effetto, non certo la causa

Ed è proprio a questo punto che ci aspetteremmo l'attenta analisi degli "esperti" in grado di interpretare il momento e prevedere eventuali scenari. Invece tutto tace, o peggio, praticamente Nessuno trova il coraggio di dire ciò che andrebbe detto per il bene del paese, delle famiglie, dell'economia

Senza volerci nemmeno lontanamente accostare a questi grandi studiosi della materia, riteniamo molto umilmente che l'attuale crisi abbia radici lontane, precedenti addirittura il picco del 2006

I volumi avevano già raggiunto un acme considerevole verso la fine degli anni '90, basti pensare che nel 2001 si sono vendute 690.000 unità residenziali, pari a circa il 50% in più rispetto al 1992 quando se ne erano vendute 467.000

Poi l'arrivo della moneta unica ha lanciato volumi (e prezzi) al rialzo innaturale per ulteriori 5/6 anni, ben oltre le reali necessità abitative e, soprattutto, troppo in alto rispetto alle capacità reddituali dei cittadini, complici le banche che si dimostravano eccessivamente leggere nelle proprie valutazioni e nelle concessioni dei mutui, complice l'effetto cambio che ha dato a tutti la sensazione di spendere mille lire quando se ne stavano spendendo poco meno di duemila, complice la mancata rivalutazione degli stipendi (recentemente documentata dall'istat), complice infine una tassazione immobiliare ai minimi rispetto al resto dell'europa

Sembrava di trovarsi dentro ad un casinò nel quale tutti scommettevano, giocavano, si divertivano, prendendo soldi in prestito, come se non ci fosse un domani. Qualcuno ha anche vinto, vendendo in euro case acquistate in lire, sebbene oggi non lo voglia ammettere; sono gli stessi che ora non sono disposti a cedere nemmeno qualche migliaio di euro, convinti ormai che si vinca ogni volta che si punta

Ha vinto anche qualche costruttore, piccolo o grande, che aveva terreni agricoli comprati in lire magicamente trasformati in edificabili per presunte "carenze abitative territoriali" o chi, grazie all'ennesimo condono edilizio, è riuscito a vendere a caro prezzo gli abusi commessi

Ecco perché non riusciamo a comprendere alcune contraddizioni, talmente forti da rasentare il paradosso, come le dichiarazioni di Paolo righi, presidente nazionale della fiaip (la principale associazione di agenti immobiliari in Italia della quale anche noi facciamo parte) che, dopo aver annunciato il 22 maggio scorso una "giacenza" di ben 1,2 milioni di abitazioni invendute (fonte: idealista), numero ribadito anche nel corso della trasmissione salvadanaio su radio24 del 20 giugno, invia un comunicato ufficiale per negare con fermezza la possibilità di una bolla immobiliare

Stessa cosa vale per Paolo buzzetti (presidente dell'ance) che nel 2008 dichiarava: «in Italia, non c'è né ci sarà alcuna bolla immobiliare», ribadendolo anche nel 2010 e, in ultimo, pochi giorni fa dopo la pubblicazione della nota trimestrale dell'agenzia del territorio

Ci spiazza poi mario breglia (presidente di scenari immobiliari) il quale, dopo aver previsto più volte la ripresa dal 2008 in avanti, fino a dichiarare nel settembre del 2010 che la crisi aveva ormai «girato la boa» , ha reagito agli ultimi dati con un secco: «tutti sono stupiti dal "crollo" delle compravendite nel primo trimestre 2012 annunciato dall’agenzia del territorio. La vera stranezza era nel dato diffuso nei due trimestri precedenti, con cali praticamente irrisori»

Vogliamo però riconoscere l'indiscutibile primato a colombo clerici (presidente di assoedilizia) il quale, dopo aver dichiarato nell'ottobre del 2008 di non avere «nessuna preoccupazione di rischio crack del mercato immobiliare» , ha così commentato gli ultimi dati: «contrazione delle compravendite, eravamo stati facili profeti».

Per chi non avesse chiaro il concetto, ci limitiamo a copiare la semplice quanto esaustiva definizione che ne dà wikipedia: "la bolla immobiliare è un tipo di bolla speculativa che si presenta periodicamente nei mercati immobiliari locali, o anche globalmente. È caratterizzata da un rapido aumento dei prezzi immobiliari che si portano a livelli insostenibili in rapporto ai redditimedi o ad altri parametri economici."

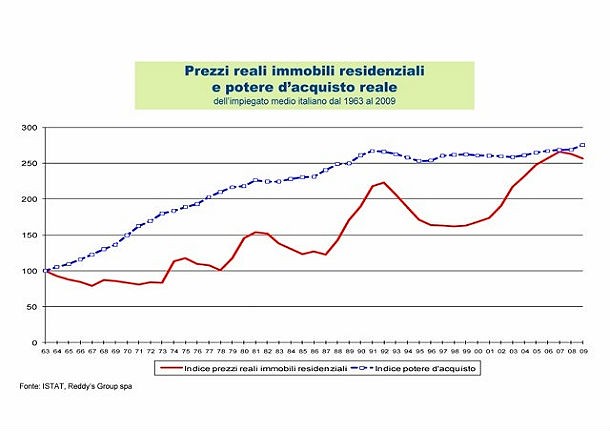

Ora diamo un'occhiata al potere d'acquisto degli italiani:

I dati sono aggiornati al 2009 ma crediamo appaia con un'evidenza disarmante l'insostenibilità degli attuali prezzi nella situazione reddituale ed economica in cui si trova il nostro paese.

Come potremmo definirla se non "bolla immobiliare"?

Lo scenario

Siamo per natura degli inguaribili ottimisti e non vogliamo certo apparire come la cassandra della situazione, tuttavia l'ottimismo non dovrebbe essere confuso con la cecità o la compiacenza.

Ben consci dell'importanza che l'agente immobiliare riveste in una trattativa, fin dal momento in cui il venditore riflette sulla possibilità di diventare tale, crediamo sia inutile, per non dire scorretto, avere un approccio pietista e compassionevole nei confronti di chi ha la pretesa di rimanere a suonare mentre la nave affonda. Meglio guidare i passeggeri verso le scialuppe, aiutarli a perdere il meno possibile e farci carico del ruolo che ci spetta

Più volte abbiamo scritto in questi anni che i venditori potrebbero e dovrebbero portare a proprio vantaggio l'attuale situazione: vendere a meno del previsto per comprare bene, invece di attendere l'amatore (figura mitologica come il minotauro e la chimera) continuando a svalutare il proprio immobile erodendo la propria serenità, il proprio patrimonio e, in ultimo, il portafogli dell'imprenditore che ha assecondato le sue aspettative e sperpera denari in annunci pubblicitari che nessuno legge seriamente

Condividiamo e rilanciamo l'articolo dello stimato collega giuliano olivati (presidente fiaip Bergamo): immobiliare 2012 - l'anno delle responsabilità, finora inascoltato dai vertici delle organizzazioni, degli uffici studi ma non certamente da quelle famiglie che a fine mese devono far quadrare i conti e che, numeri alla mano, stanno rinunciando all'acquisto della casa.

Vediamo il settore immobiliare stretto ora in una morsa di concause delle quali è vittima e carnefice al tempo stesso:

- Eccessiva tassazione globale per i cittadini

- Insostenibile tassazione per le imprese che, per sopravvivere, chiudono o delocalizzano generando altra disoccupazione

- Costi di gestione delle case in crescita continua (utenze ed imu sono solo alcuni aspetti di un patrimonio vetusto che avrebbe bisogno di drastici interventi di recupero strutturale nonché di miglioramento dell'efficienza energetica)

- Carenza di liquidità da parte delle banche

- Erosione del risparmio nelle famiglie per far fronte al momento di difficoltà

- Prezzi di acquisto richiesti troppo alti

- Giacenza di invenduto, sia nel nuovo che nell'usato, ben al di sopra di ciò che la domanda è in grado di smaltire

- Pletorica offerta globale aggiuntiva derivante dalle dismissioni di enti pubblici, previdenziali o privati

- Basso livello qualitativo dell'offerta immobiliare

- Grave carenza di infrastrutture promesse e mai realizzate che valorizzerebbero le varie "nuove municipalità" create ai margini delle metropoli

- Sfiducia o eccessivo attendismo da parte degli investitori immobiliari

La casa, che passione!

Agli italiani piace essere proprietari di immobili, possedere a casa in cui vivono, questa è la sola certezza che ci fa ben sperare per una ripresa del mercato a patto, sia chiaro, che i prezzi arrivino ad incontrare la domanda, rianimando conseguentemente anche il credito bancario.

Va detto infatti che le perizie attuali sono ben lontane dai valori attesi, quindi diminuisce per la banca il capitale a garanzia del prestito richiesto.

Dal canto loro gli acquirenti che hanno la disponibilità economica per affrontare "il passo" dovrebbero svestire quei ridicoli panni da consumati affaristi di wall street e, una volta trovato ciò che stanno cercando, farsi sotto in modo deciso, con offerte concrete mirate ad acquistare piuttosto che a perdere l'immobile.

Quando si acquista la casa "per la vita" si sta investendo a lungo termine e, alla fine, non farà molta differenza se riuscirò a spuntare ancora un 5/6% di ulteriore sconto su un prezzo magari già attualizzato (alcuni lo sono) perché i cicli immobiliari andrebbero letti con almeno 10 anni di intervallo dunque, francamente, non abbiamo possibilità di conoscere il valore che quella casa avrà nel 2022!

Il valore della casa

Invitiamo i venditori a riflettere attentamente sul valore economico del "godimento del bene", spesso trascurato.

Si è portati a pensare che un'immobile pagato, ad esempio, 100.000 nel 2005 debba essere rivenduto almeno alla stessa cifra oggi per non rimetterci il capitale; riteniamo che il ragionamento sia fuorviante perchè non tiene conto del risparmio derivante dal possesso. Se avessimo tenuto "immobile" quel capitale per conservarlo e contemporaneamente avessimo abitato la nostra casa in affitto, avremmo speso almeno un 3% all'anno, pari a circa 24.000 euro in 8 anni. Il nostro capitale ad oggi non sarebbe più di 100.000, bensì di 76.000!

Quindi smettiamola di chiedere 120.000 euro per la nostra casa e collochiamola in vendita ad un prezzo realizzabile e più consono al momento in cui viviamo, gli acquirenti si faranno avanti.

Lo stato cosa può fare?

Al governo non chiediamo di eliminare l'imu (una tassa sul possesso degli immobili è presente in tutti i paesi civilizzati) piuttosto di mirare con forza e determinazione ad un pur lento ma indispensabile rinnovamento del patrimonio edilizio italiano

La cronaca recente ci ha drammaticamente aperto gli occhi: l'Italia è un paese sismico, tutta l'Italia è sismica, inutile attendere conferenze per ridisegnare la mappa di quali regioni lo sono maggiormente e quali invece hanno rischi minori.

Perché non vincolare il rilascio dei permessi di costruire alla progettazione e realizzazione di fabbricati antisismici? perché non obbligare le imprese edili a costruire solo edifici ad alta efficienza energetica, pretendendo come minimo la classe b, esattamente come avviene con le automobili?

Perché non imporre a chi costruisce grandi opere, come i centri commerciali, la più alta efficienza energetica esistente e la produzione di elettricità mediante fonti rinnovabili non inquinanti, mirando finalmente ad una riduzione dei consumi?

Siamo certi che interventi di recupero del patrimonio esistente combinati con l'offerta di nuovi edifici ad impatto zero (magari realizzati sulle ceneri degli obbrobri di cemento che deturpano le periferie) potrebbero rilanciare seriamente gli investimenti nel settore, anche dall'estero

Il dibattito sulla bolla immobiliare in Italia. C'è chi dice no

163 Commenti:

Abbassiamo i toni, suvvia

Una cosa vorrei però dire al msg delle 18.58

Guarda che se i prezzi calano non è che per forza hai perso il lavoro, eh?

Se anche più incerto avrai bisogno di meno mutuo quindi alla peggio fai pari di quanto i prezzi erano più alti e i redditi con maggior potere di acquisto

Non cambia molto

E pensa un po' se lo perdi supermutuato, una goduria vera ..

Quindi tanto più è incerta la situazione lavorativa, tanto più l'esposizione deve essere lieve (salvo non fossimo in piena corsa ascendente, ma non ci siamo proprio in questa)

Mentre per chi ha un po' di cash e solo una parte da mutuare un calo dei prezzi consentirà di comprare una casa migliore o stessa casa con minore esposizione debitoria

Chi sta in affitto poi con aumento offerta spenderà meno di affitto

Anche questo non è male, per chi non si può permettere l'acquisto .. Magari riesce a risparmiare qualcosina da usare al momento opportuno

La cosa buffa è che spesso è contro i cali chi se ne avvanteggerebbe . Chi ha una casa sola, già pagata, e avrebbe bisogno di una casa in zona migliore o più grande ..

Sono mitici .. Sono quelli che maggiormente si avvanteggerebbero di un calo e non lo comprendono ..

Assieme a chi ha il cash già adesso per comprarsi una casa decente

La maggior parte delle compravendite sono proprio compravendite

Vendi per ricomprare o compri dopo aver venduto

Minori sono i differenziali meglio è

Dovrebbe più preoccupare un decadimento del quartiere e del palazzo che uno generalizzato dei prezzi perchè solo nei primi due casi ti ritrovi davvero svalutato il tuo bene

Se compri poi per locare a meno compri meglio è visto che ti aumenta la redditività

Provate a pronunciarli in lire i prezzi ..delle richieste, delle offerte, del mutuo fatto o da richiedere, del vostro reddito ..

Magari si ritrova un po' di senso di realtà, perchè salvo chi ha meno di 20 anni siamo ancora tutti con il cervello che valuta d'istinto secondo criteri lira e non euro

300mila non paiono tanti . Dite seicentomilioni ..

Apz .. Prende male

(O anche bene se li avete appena incassati o ve li stanno proponendo)

Buonasera la realtà del micro mercato della periferia di Roma è la seguente

Le richieste per gli appartamenti ce ne sono e sono anche molte il problema è la liquidità dei fantomatici acquirenti che mediamente arriva al 5-7%, non compensa gli attuali criteri di erogazione del credito ipotecario, i prezzi concordati a fronte di pochi acquirenti sostanziali rispetto ai fantomatici tutto mutuo possono anche essere ridotti in fase di contrattazione ad un -5/8% a fronte di una certezza di conclusione dell' affare e comunque dal 2007 i prezzi del compravenduto sono un -10/15%, in forza anche di un servizio importante quale la futura metro C, quello chi più ad oggi manca nel nostro micro mercato sono gli investitori che a mio avviso hanno comunque buona liquidità ma stanno alla "finestra" per valutare eventuali novità in termini di politica economica e tassazioni.

Fa ridere che adesso c'è chi si vende illuminato e dice la verità... che era Chiara a chiunque ne capisca qualcosa di mercato già da 2 anni! qui ve lo dico... già nel 2013 le case scenderanno del 50%...

La questione è diversa, conviene comprare casa? o forse conviene trattare coin i proprietari per l'affitto e scegliere di vivere degnamente coi soldi risparmiati e pagare un affitto per una casa in zone decenti ad un prezzo ragionevole?

Facciamo un esempio:

Un 40enne con 15 anni di lavoro ha messo da parte circa 120000€ che gli permettono di vivere tranquillo come cuscinetto per le proprie necessità e può fare due scelte-

1- comprare un appartamento a 300000€ di 40mq in centro ad una grande città dando i suoi risparmi ed accedendo un mutuo a tassi da furto e vivere alla giornata facendo sacrifici.

2- negoziare in centro città un affitto di 1000€/mese per 65mq dando come garanzia e propri risparmi e lo stipendio non intaccando però le sue disponibilità

Che ne dite??? allora per capirsi, lo scenario 1 è quello tipico degli italiani degli ultimi 5 anni mentre il 2 quello dei tedeschi... ma forse che l'Italia sta con le pezze al sedere perchè non siamo capaci di investire bene? non sempre quello che fa la massa è la cosa giusta, dovremmo avere l'umiltà di guardare anche a chi è più bravo...

E secondo te va bene spendere 1000 euro al mese di affitto e avere 120.000 cash per farci cosa? per avere il 3,50% lordo annuo su un conto deposito? che genio della finanza sei?

Facciamoli meglio gli esempi

Non prendiamo ad esempio il centrissimo di Roma o Milano

Prendiamo città capoluogo zona media appartamento normale 80mq

Costo 300mila

In affitto ca 10mila euro l'anno

Prendiamo il tizio con 120mila cash

Ipotesi 1

Compra e fa mutuo 200mila (dato che ci sono spese accessorie per l'acquisto)

Rata media 1300 euro

Diciamo ne ha almeno 3mila di reddito (e la banca non si è formalizzata troppo)

Per venti anni ha pagato il mutuo e risparmiato quasi zero dato che deve vivere con 1700 euro al mese e credo gli ci vogliano proprio tutti

Alla fine quanto ha speso? ca il doppio mutuo + anticipo? ovvero 500mila? varrà 500mila?

Mah .. Ci sta cmq

Potrebbe valere di più come di meno .. Non si sa ..

Ipotesi 2

Affitto 850 euro al mese .. Rispetto mutuo capacità di risparmio di ca 350 euro (mi tengo bassa perchè calcolo aggiornamenti istat che poi chi sta in affitto da tempo sa che ci sono per modo di dire su durate decennali)

Annui fanno ca 4mila euro risparmiati

Rispetto mutuo

Ma i 120mila rendono qualcosa

Siamo prudenti facciamo 3mila euro l'anno

Sono 7mila che entrano l'anno rispetto ipotesi acquisto immediato

Ora non dico e suggerisco di stare in affitto sempre .. Sul lunghissimo periodo conviene comprare per tanti motivi

Ma prendiamo sto tizio .. Mettiamo faccia una scelta del genere oggi

In tre anni avrebbe già portato il suo patrimonio a 140mila

Pensate che da qui a tre anni salgono i prezzi?

Alla peggio scendono e risalgono

Ovvero tra tre anni costa sempre 300mila

Se compra la rata del mutuo è già di 100 euro ca inferiore

Ora non sto nemmeno consigliando di fare operazioni del genere

C'è chi ha capacità di risparmio zero

Chi ha pochissimo cash da far fruttare

Chi un rapporto costo casa affitti in cui la redditività è alta e tutto cambia

Sto solo dicendo che forse converrebbe fare dei calcoli prima di decidere

Sulla base di proprio patrimonio

Proprie possibilità di crescita patrimoniale e reddituale (sia mai)

Costo medio immobile di proprio interesse

Incidenza mutuo

Costo rata rispetto reddito

Somma finale rimborsata e quindi costo totale dell'operazione

Valore atteso finale

Proprie o meno fragilità finanziarie (per motivi vari, salute lavoro etc)

Costo canone medio di affitto

Etc etc

E fare simulazoini su breve periodo medio lungo lunghissimo

Chiaro che lo scenario del mercato immobiliare è più prevedibile su arco temporale non superiore ai tre anni .. Poi lo lascerei abbastanza fuori dal calcolo ..

Quindi cosa fare? affitto o acquisto? dipende .. Dipende sempre

Che si sia ai minimi o ai massimi

Forse solo in piena corsa (stile 2000/03) conviene comprare comunque, qualsiasi cosa, ovunque .. Basta comprare

Ma non è questo il tempo e non è detto ritorni prima che si sia in pensione

PS l'esempio immobile 300mila a 850 è veritiero .. Anzi quasi ottimista per la redditività

Facciamoli meglio gli esempi

Non prendiamo ad esempio il centrissimo di Roma o Milano

Prendiamo città capoluogo zona media appartamento normale 80mq

Costo 300mila

In affitto ca 10mila euro l'anno

Prendiamo il tizio con 120mila cash

Ipotesi 1

Compra e fa mutuo 200mila (dato che ci sono spese accessorie per l'acquisto)

Rata media 1300 euro

Diciamo ne ha almeno 3mila di reddito (e la banca non si è formalizzata troppo)

Per venti anni ha pagato il mutuo e risparmiato quasi zero dato che deve vivere con 1700 euro al mese e credo gli ci vogliano proprio tutti

Alla fine quanto ha speso? ca il doppio mutuo + anticipo? ovvero 500mila? varrà 500mila?

Mah .. Ci sta cmq

Potrebbe valere di più come di meno .. Non si sa ..

Ipotesi 2

Affitto 850 euro al mese .. Rispetto mutuo capacità di risparmio di ca 350 euro (mi tengo bassa perchè calcolo aggiornamenti istat che poi chi sta in affitto da tempo sa che ci sono per modo di dire su durate decennali)

Annui fanno ca 4mila euro risparmiati

Rispetto mutuo

Ma i 120mila rendono qualcosa

Siamo prudenti facciamo 3mila euro l'anno

Sono 7mila che entrano l'anno rispetto ipotesi acquisto immediato

Ora non dico e suggerisco di stare in affitto sempre .. Sul lunghissimo periodo conviene comprare per tanti motivi

Ma prendiamo sto tizio .. Mettiamo faccia una scelta del genere oggi

In tre anni avrebbe già portato il suo patrimonio a 140mila

Pensate che da qui a tre anni salgono i prezzi?

Alla peggio scendono e risalgono

Ovvero tra tre anni costa sempre 300mila

Se compra la rata del mutuo è già di 100 euro ca inferiore

Ora non sto nemmeno consigliando di fare operazioni del genere

C'è chi ha capacità di risparmio zero

Chi ha pochissimo cash da far fruttare

Chi un rapporto costo casa affitti in cui la redditività è alta e tutto cambia

Sto solo dicendo che forse converrebbe fare dei calcoli prima di decidere

Sulla base di proprio patrimonio

Proprie possibilità di crescita patrimoniale e reddituale (sia mai)

Costo medio immobile di proprio interesse

Incidenza mutuo

Costo rata rispetto reddito

Somma finale rimborsata e quindi costo totale dell'operazione

Valore atteso finale

Proprie o meno fragilità finanziarie (per motivi vari, salute lavoro etc)

Costo canone medio di affitto

Etc etc

E fare simulazoini su breve periodo medio lungo lunghissimo

Chiaro che lo scenario del mercato immobiliare è più prevedibile su arco temporale non superiore ai tre anni .. Poi lo lascerei abbastanza fuori dal calcolo ..

Quindi cosa fare? affitto o acquisto? dipende .. Dipende sempre

Che si sia ai minimi o ai massimi

Forse solo in piena corsa (stile 2000/03) conviene comprare comunque, qualsiasi cosa, ovunque .. Basta comprare

Ma non è questo il tempo e non è detto ritorni prima che si sia in pensione

PS l'esempio immobile 300mila a 850 è veritiero .. Anzi quasi ottimista per la redditività

Il tuo discorso tecnico finanziario ci può stare, ha una sua logica. Quello che non consideri è che la casa non và vista solo come un'operazione finanziaria o di speculazione, ma è anche il luogo in cui trascorrere parte della nostra vita e io francamente preferisco passare la mia vita in un bell'ambiente piuttosto che in affitto in case che magari non mi piacciono o non sento mie... la casa propria credo che vada un pò al di là di quello che è un semplice calcolo finanziario...almeno io la penso cosi

Il tuo discorso tecnico finanziario ci può stare, ha una sua logica. Quello che non consideri è che la casa non và vista solo come un'operazione finanziaria o di speculazione, ma è anche il luogo in cui trascorrere parte della nostra vita e io francamente preferisco passare la mia vita in un bell'ambiente piuttosto che in affitto in case che magari non mi piacciono o non sento mie... la casa propria credo che vada un pò al di là di quello che è un semplice calcolo finanziario...almeno io la penso cosi il suo ragionamento non fa una piega ma deve essere supportato da i seguenti presupposti: 1) un lavoro stabile e ben remunerato. 2) la certezza di rimanere a lavorare almeno nelle vicinanze di casa. 3) la possibilità di avere un mutuo da una banca per finanziare l'acquisto. 4) un prezzo ragionevole da pagare. Tutto questo, per tantissime persone al di sotto dei 35 anni, oggi è solo utopia e pertanto la casa deve essere considerata un investimento fattibile, che abbia senso, non troppo impegnativo da acquistare e facilmente rivendibile (anche queste caratteristiche assolutamente fuori dalla realtà oggi). L'innamoramento nei confronti di una casa è una cosa passata di moda da un bel pezzo; prima usata da proprietari e da molti agenti immobiliari per giustificare richieste che non avrebbero avuto neanche una parvenza di ragionevolezza e che troverebbero l'unica spiegazione in un irrefrenabile desiderio che lascia ben poco spazio a barlumi di lucidità per considerazioni sensate

Ovvio

Ma qualche calcolo finanziario può essere quello che ti consente di acquistare una casetta più vicina ai tuoi desideri, piuttosto che la sola che ti puoi permettere ben più lontana

Oltrettutto pur comprendendo gli aspetti edonistici dell'acquisto prima casa per molte famiglie è l'acquisto più impegnativo della vita, quindi occorre ottimizzare

Cercando un punto di equilibrio tra ottimizzazione finanziaria e dei desideri

Se alcuni che hanno comprato nel 2007 avessero atteso cinque anni che sono abbastanza ma non infiniti oggi con la medesima cifra avevano una stanzettina (ina) in più o un secondo bagno o una zona meno periferica

Se la vogliamo mettere sul piano edonistico

Quindi una ottimizzazione finanziaria non è tradire i propri desideri, nè necessariamente non soddisfare bisogni

Pensa a quando rinvii acquisto paio di scarpe (oh, servono .. Non durano pari stagioni di un maglione) in attesa dei saldi

Se hai soldi non c'è bisogno di attendere

Ma se ne hai pochi o scegli di comprare qualcosa di diverso da quello che ti piace o prendi quel che ti piace un mese e mezzo dopo almeno

Tutto non si può avere

Se certi calcoli si fanno per scarpe, come non farli per una casa che se ti sbagli è un casi.no?

Oltretutto le scarpe a noleggio sono difficili da trovare (i vestiti ancora ancora) mentre le case in affitto esistono

E questo ovviamente se fatti tutti i conti un rinvio conviene

Se non conviene rinviare che non lo si rinvii, no?

Forse sfugge che molti che hanno comprato 05/09 non hanno comprato una bella casa dove vivono volentieri .. Hanno comprato un bu.co che tornassero indietro forse non ricomprerebbero

Perchè se compri una cosa e ti accorgi di averla pagato troppo ma te la sei goduta .. È cmq quel che volevi è un conto

Ma se compri una cosa e ti accorgi che attendere un po' la compravi a meno .. E oltretutto non ti soddisfa pienamente (perchè ti sei dovuto stra adattare, anzi ti sei dovuto quasi sacrificare) e non puoi cambiarla (perchè sei troppo indebitato per uscire dal mutuo rivendendo) non è un bel vivere ..

Per esempio io sti maledetti cinque anni li ho attesi e ho pure zero capacità di risparmio quindi non sono nella situazione dell'esempio fatto

Ma

Se avessi comprato subito .. Cosa avrei comprato? poco relativamente poco ..no una cosa indegna, ma cmq piccolo rispetto mie aspirazioni, anche se non microscopico

In un primo momento grazie ai cali ho cambiato zona target .. E già è un miglioramento

Poi diciamo sono rimasti per un due anni e mezzo sul pari perchè a risparmio da un verso è diminuita la disponibilità causa imprevisto .. E se sto imprevisto mi capitava a casa acquistata che facevo? non ero gambe all'aria, ma avrei passato qualche notte insonne e riduzione drasticissima dei consumi (stile romania anni 90)

Poi disponibilità stabilizzata e cali ancora ..

Ci ho mantenuto la zona migliore rispetto a quella del 2007 e aumentato i mq possibili

Poi siccome ho liquidato una cosa, piccola, aumentato budget e guadagnata stanza

(Complice cali) nonostante un continuo cmq drenaggio del budget per spesa corrente (che non posso ridurre oltre)

Poi se continua arrivo alla metratura per me ideale nella zona che volevo ..

Manca poco . ..

Piuttosto cerco un oggetto non facile da trovare, è il problema maggiore

Mi sono fatta scappare un'occasione agli inizi dell crisi, sarebbe stata ottimo acquisto anche con i prezzi di oggi . Ma l'inesperienza fa di questi scherzi

Ho ragionato anche io troppo con i prezzi vecchi e non ho creduto possibile avrebbero accettato una offerta come la mia (come forse pensa ancora qualcuno che crede di non essere ancora alla portata di certi acquisti .. Tentate, tentate sempre senza pudore, alla peggio rispondono di no)

Cmq nonostante scarse capacità di far fruttare il capitale, imprevisi costosetti (meno male c'è stata entrata extra) già oggi le mie possibilità di acquisto immobiliare sono maggiori di quelle di cinque anni fa

Quindi è valsa la pena

Che poi certe scelte hanno un che di casuale .. Perchè senza imprevisto non avrei rinviato l'acquisto, non mi sarei accorta del vento che soffiava sull'immobiliare, non avrei approfondito, non avrei rinviato ..

Ma siccome adesso a differenza di quindici anni fa la rete esiste ed è possibile scambiarsi info è bene sfruttarla e ognuno poi ne trae le sue conclusioni adattandole alla propria situazione soggettiva ed oggettiva

Se nel 98 fosse esistita la rete dubito avrei fatto la capzata colossale di non comprare

per commentare devi effettuare il login con il tuo account