Il momento è difficile per il mercato immobiliare italiano ma ci sono margini di ottimismo, pur con prudenza. Questa è la sintesi del 14° rapporto sulla finanza immobiliare di Nomisma, che ha tracciato trend e previsioni per i prossimi anni alla luce dei nuovi modi di abitare delle famiglie italiane.

Bonus e Pnrr, ottimismo per l’economia

La pandemia ha colpito l’economia italiana, ma grazie alle misure in essere, ai bonus casa e al PNRR di prossima realizzazione ci sono margini di ottimismo. Luca Dondi, Ad di Nomisma, presenta il 14° rapporto sulla finanza immobiliare con un focus sulle famiglie e prevede una sostanziale tenuta del mercato degli immobili in Italia, se non addirittura una moderata crescita.

“Le misure in essere fanno ben sperare, - afferma sostanzialmente Dondi, - anche se resta incertezza sulle modalità di applicazione di questi strumenti che consentono di limitare gli impatti di una crisi molto asimmetrica. Il nostro Paese aveva infatti già differenze sostanziali che sono state ulteriormente accentuate dalla pandemia. Anche a livello di singole famiglie abbiamo situazioni di risparmio completamente eroso dalla mancanza di reddito contrapposte a risparmi addirittura incrementati e a conseguente voglia di investire. Le famiglie in generale ritengono di essere meno colpite direttamente dalla pandemia rispetto a quanto avvenga nell’economia in generale, e di conseguenza alimentano aspettative che vanno però considerate con prudenza”.

Mercato dei mutui, previsioni

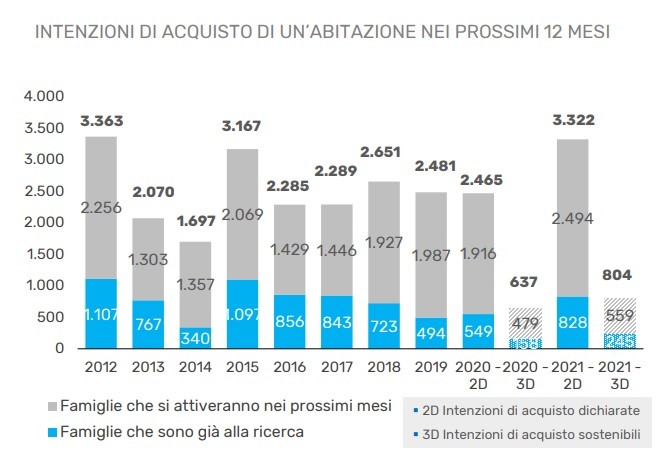

Lo “scollamento” della percezione della situazione economica delle famiglie rispetto a quella del Paese è evidente quando si indagano le intenzioni di acquisto: nei prossimi 12 mesi, secondo il rapporto, sono 3,3 milioni le famiglie che si dicono intenzionate ad acquistare casa come forma di salvaguardia del proprio patrimonio. Di queste famiglie tuttavia sono solo 800 mila quelle che effettivamente si sono poste alla ricerca dell’investimento immobiliare, mentre l’80% di coloro che acquisterebbero casa nei prossimi anni non possono prescindere da un prestito ipotecario.

“La prima scommessa che ci poniamo, quindi, - commenta Dondi, - è che le intenzioni di acquisto siano sostenibili e che i nuclei familiari non abbiano effettivamente difficoltà; la seconda scommessa è che il mercato del credito resti favorevole e che le banche restino propense a investire senza incorrere in bolle simili a quella del 2008”. Al momento infatti i tassi di interesse sono in crescita ma restano contenuti, spingendo la domanda di mutui e incontrando una buona disponibilità delle banche all’erogazione.

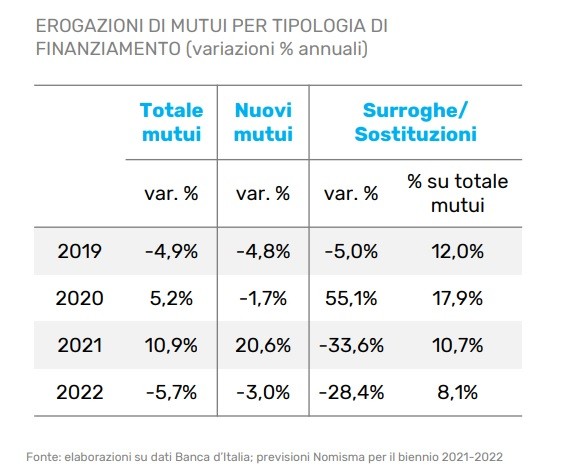

Nel 2020 le erogazioni sono ammontate a 50 miliardi di euro, di cui una parte importante sono state le surroghe, ma in generale il mercato ha retto anche al netto di queste, passando dal 2019 al 2020 ad un erogato da 42,2 miliardi a 41,5 miliardi di euro. Un discostamento minimo se si pensa alla situazione pandemica. Una fiducia da parte delle banche che è alimentata del calo delle sofferenze che presuppongono una migliore sostenibilità da parte del credito delle famiglie.

Compravendite immobiliari, previsioni fino al 2023

Alla luce di quanto sopra, anche le compravendite immobiliari si prevedono in sostanziale tenuta, con cifre che potranno raggiungere, secondo Nomisma, le 629 mila nel 2021, le 600 mila nel 2022 e le 625 mila nel 2023.

“La pandemia ha sostenuto la domanda di sostituzione della prima casa, e qualitativamente l’ha fatta modificare alla ricerca di più spazi, più tecnologia, allontanamento dai capoluoghi, per accaparrarsi migliore qualità della vita a prezzi inferiori, difficili da trovare nei centri urbani”.

Anche il segmento corporate potrebbe sostanzialmente resistere, pur con una ricomposizione interna della domanda. Se alcuni settori sono stati momentaneamente accantonati, come gli alberghi, altri sono andati in auge con la pandemia, come residenziale e logistica. Le incognite restano legate al terziario, in particolare uffici, direzionale e retail.

“La nostra terza scommessa, - segnala Dondi, - è che dopo il covid lo stile di vita di prima della pandemia sia ancora sostenibile. Che si torni alla vita di prima, a lavorare come prima e ad acquistare come prima, e che quindi a livello strutturale il mercato non subisca contraccolpi se non quelli dovuti alla congiuntura della pandemia di questi anni”.

Nuovi modi di abitare dopo il covid

Ma come saranno le case secondo le famiglie nel 2021? Osserva il responsabile sviluppo di Nomisma, Marco Marcatili, che nel 2020 la situazione era inedita e le scelte un po’ inconsapevoli. Il 2021 è invece l’anno della grande illusione, dato che oltre il 70% delle famiglie italiane non si percepisce come vulnerabile economicamente; il che potrebbe essere dovuto a miopia, oppure ad una effettiva polarizzazione della situazione economica dei nuclei familiari italiani, con un netto divario tra chi è stato pesantemente danneggiato e chi invece non lo è stato.

“Su 26 milioni di famiglie, solo un milione hanno un reddito adeguato all’esigenza di sostenere l’acquisto di una casa, - osserva Marcatili. – Per gli under 35 poi la sfida è quella di creare una modalità di abitare che superi il concetto del mutuo per la vita, ma razionalizzi l’acquisto partendo magari con un affitto fino a che si trovi una situazione ottimale, per poi passare al mutuo solo quando si sia trovata la soluzione abitativa definitiva”.

Quanto alle nuove modalità di abitare, i trend del futuro (o del presente) sono senz’altro il digitale, la ricerca di socialità, l’imprevedibilità che, come la pandemia ci ha insegnato, deve diventare fattore di progettualità della creazione delle nuove abitazioni, la sostenibilità economica e finanziaria e l’integrazione della residenza all’interno di un contesto urbano e di una rete di servizi all’abitare ormai imprescindibili.

per commentare devi effettuare il login con il tuo account