L'adeguamento dei prezzi delle case in Europa non è ancora terminato. Questa è la lettura principale che viene estratta dall'ultimo rapporto pubblicato dalla banca privata svizzera J. Safra Sarasin. Secondo Karsten Junius, capo economista di J. Safra Sarasin Sustainable AM, il calo è stato causato dall'aumento dei tassi di interesse che le banche centrali stanno applicando per combattere l'inflazione e dal suo impatto sul mercato dei mutui. E questa politica monetaria restrittiva continuerà a influenzare la domanda ei prezzi nel mercato residenziale.

“I prezzi degli immobili sono recentemente diminuiti nella maggior parte dei Paesi della zona euro. Calcoliamo che l'aumento dei tassi sui mutui abbia ridotto l'accessibilità delle case a un punto tale da giustificare ulteriori riduzioni dei prezzi”, afferma l'economista. Un'altra delle sue previsioni è che l'attività di costruzione continuerà a diminuire nei principali Paesi europei a causa del forte aumento dei costi di costruzione, che probabilmente causerà, secondo il rapporto, "un grave disallineamento tra prezzi di vendita e prezzi di offerta". Per quanto riguarda il mercato degli affitti, la previsione è che le locazioni continueranno a salire.

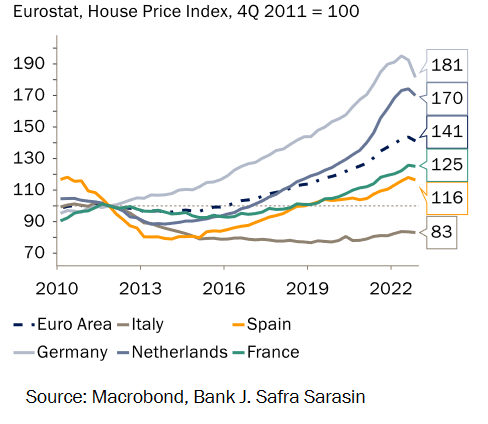

Junius cita come esempio i casi di Svizzera e Germania, dove i prezzi degli immobili hanno raggiunto i massimi nel 2022. Secondo l'Ufficio federale di statistica, la Svizzera ha registrato il calo più marcato dei prezzi degli immobili residenziali dall'inizio della serie di dati ufficiali nel 2019. Solo nel primo trimestre il calo medio è stato dell'1,2%, mentre nel caso delle case unifamiliari è stato dell'1,3%. Le aree rurali sono state le più colpite dal calo. “I prezzi sono diminuiti poiché i tassi ipotecari sono aumentati di circa 1 punto percentuale dall'inizio del 2022 per la maggior parte delle scadenze e nonostante l'aumento dei costi di costruzione. La Banca dei regolamenti internazionali (BRI) ha calcolato che, alla fine del 2022, i prezzi delle abitazioni in Svizzera erano ai massimi storici in termini nominali e reali, nonché rispetto al Pil reale pro capite. Nonostante ciò, i prezzi sono superiori del 17% rispetto ai livelli registrati all'inizio del 2019”, sottolinea il documento.

Nel caso della Germania, l'evoluzione è stata simile. Dopo aver toccato i massimi nel secondo trimestre del 2022, i prezzi degli immobili sono in calo. Nei primi tre mesi di quest'anno, senza andare oltre, sono diminuiti del 2,3% in termini trimestrali, secondo l'associazione delle banche tedesche VDP, dopo che "i tassi dei mutui sono aumentati di 2,5 punti percentuali dall'inizio del 2022, più del doppio dell'aumento osservato in Svizzera. Anche i costi di costruzione sono aumentati fortemente: 15,1% su base annua a marzo e 31,5% accumulati da gennaio 2021”. Pertanto, sottolinea l'economista, “non sorprende che le aspettative nel settore delle costruzioni siano a un livello estremamente basso”.

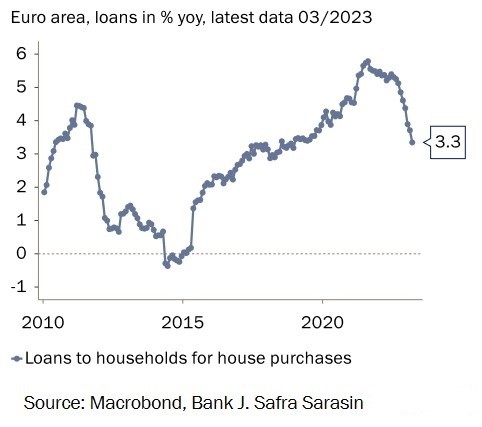

I dati Eurostat indicano una tendenza simile anche nel resto dell'Eurozona. In tal senso, il rapporto evidenzia che “dopo essere saliti in maniera vertiginosa fino alla metà dello scorso anno, i prezzi sono scesi. L'attività di costruzione, misurata dall'indice dei direttori degli acquisti (PMI), è scesa in territorio di contrazione". Di conseguenza, la crescita del credito alle famiglie ha rallentato ed è probabile che continui così a causa dell'inasprimento delle normative sui prestiti e del previsto calo della domanda di prestiti, come indicato dall'indagine sui prestiti bancari della Bce. La crescita del credito è rallentata al 3,3% su base annua a marzo ed è persino entrata in territorio negativo in Spagna, Irlanda e Grecia.

Evoluzione del mercato nell'area dell'euro

Evoluzione dell'indice dei prezzi delle abitazioni

Evoluzione dell'attività di costruzione

Evoluzione della crescita del credito per l'acquisto di abitazioni

L'accessibilità economica delle case diminuisce quando i tassi di interesse aumentano

Secondo il manager elvetico, il rialzo dei tassi sui mutui ha un impatto diretto sulla capacità delle famiglie di acquistare casa. “In generale, le famiglie diventano più sensibili ai tassi di interesse più lunga è la scadenza del prestito e maggiore è il livello del debito residuo. Questo potrebbe essere uno dei motivi per cui il mercato immobiliare è più volatile negli Stati Uniti, dove predominano i mutui a tasso fisso di 30 anni, che in Europa, dove i mutui tipici sono di 15 anni o meno", sottolinea.

L'economista analizza come il livello a cui si trovano i tassi di interesse al momento dell'acquisto di una casa influisca sulle famiglie e sottolinea che “l'accessibilità scende del 6,8% se i tassi dei mutui aumentano dall'1% al 2%. Allo stesso modo, se i tassi ipotecari dovessero aumentare dall'1% al 3,5%, il che è vicino al caso tedesco, l'accessibilità economica diminuirebbe del 15,5%. Questo è di gran lunga inferiore al calo dei prezzi visto finora".

E insiste sul fatto che, sulla base delle simulazioni da lui effettuate, “nella maggior parte dei casi i prezzi delle case a livelli accessibili diminuirebbero più di quanto osservato finora nei mercati immobiliari residenziali europei. I redditi reali, inoltre, sono diminuiti a causa degli alti tassi di inflazione degli ultimi due anni, quindi anche gli affitti mensili convenienti potrebbero essere inferiori rispetto a due anni fa. La flessione dei mercati azionari e obbligazionari, infine, potrebbe aver eroso in una certa misura i risparmi delle famiglie, rendendo sempre più difficile ottenere un acconto. Ciò ridurrebbe ulteriormente il prezzo di acquisto accessibile".

per commentare devi effettuare il login con il tuo account