I problemi nel settore immobiliare commerciale, a fronte del calo dei prezzi e della stagnazione dell'attività in molti Paesi, potrebbero minacciare la stabilità finanziaria e le banche europee in un contesto, come quello attuale, di elevata inflazione e tassi di interesse in rapido aumento. Tuttavia, il Meccanismo europeo di stabilità (MES) ritiene che "i rischi sembrano meno sistemici rispetto al passato" e che le banche siano meglio preparate ad affrontare le pressioni.

In una nota pubblicata sul suo sito, l'agenzia ricorda di essere stata chiamata a “salvare” molti Paesi trascinati in un “ciclo di disastro bancario sovrano causato dallo scoppio della bolla immobiliare”. Ammette che le banche della zona euro, "un'importante fonte di finanziamento per il settore immobiliare commerciale, sono esposte ai rischi per la stabilità finanziaria posti dal settore", ma, vista l'esperienza della crisi passata, ritiene poco probabili che torni a ripetersi la sessa situazione.

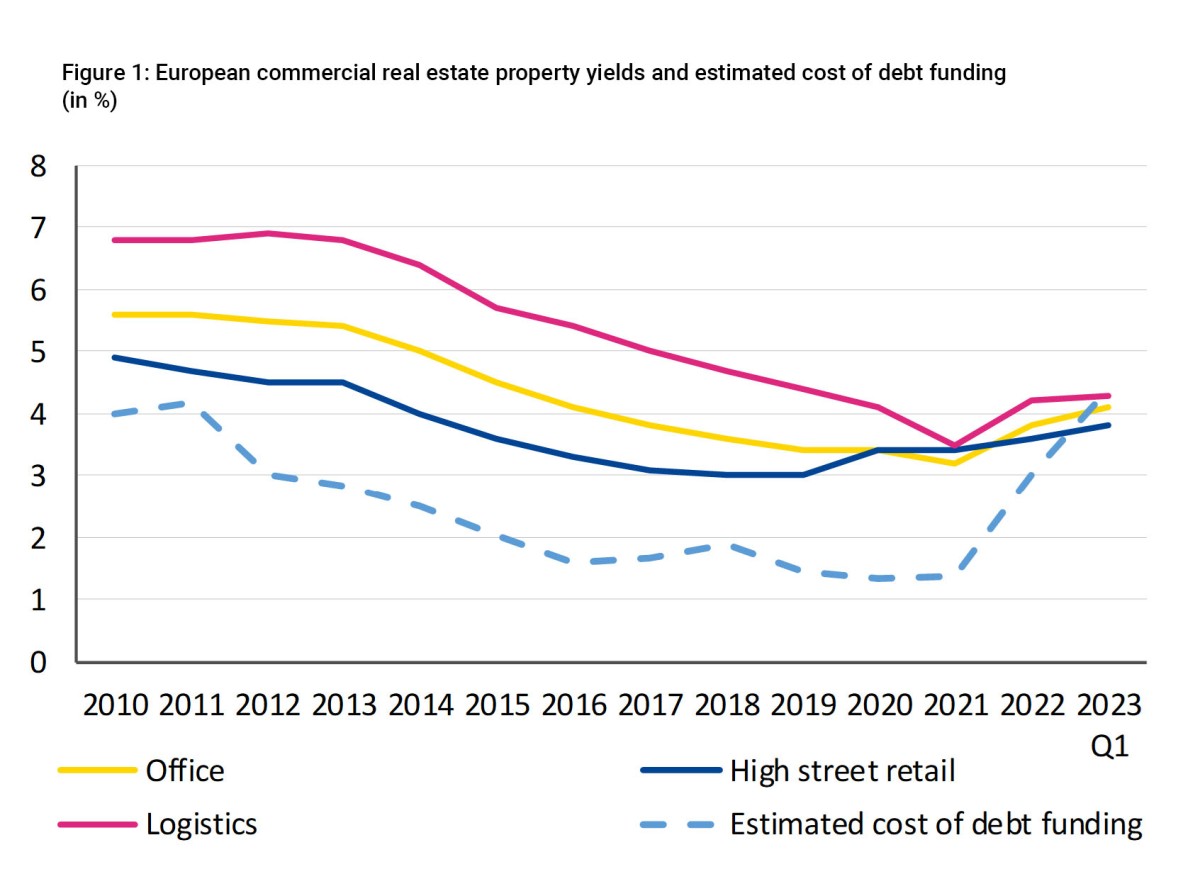

I prezzi degli immobili commerciali tendono ad essere più volatili

"Durante il decennio di bassi tassi di interesse tra il 2012 e il 2022, gli investitori in cerca di rendimento hanno contribuito a far salire i prezzi degli immobili commerciali, comprimendo i rendimenti locativi. Allo stesso tempo, le società immobiliari commerciali in diversi Paesi hanno aumentato la loro leva finanziaria, il che significa che aumenti relativamente piccoli nei costi del servizio del debito possono trasformare i profitti in perdite", scrivono gli economisti.

Sottolineano che "la forte dipendenza dal finanziamento del debito ad alto costo riduce i guadagni, esercitando pressione sui prezzi immobiliari e congelando il mercato in alcuni Paesi", anche perché "i prezzi degli immobili commerciali tendono ad essere più volatili e ad adeguarsi più rapidamente dei prezzi degli immobili residenziali", un fattore che "accelera l'impatto per le istituzioni finanziarie". Tuttavia, sottolineano che la correzione dei prezzi è stata “relativamente equilibrata” rispetto al passato, poiché i prezzi degli immobili commerciali nella zona euro hanno iniziato a scendere nel 2022 e la tendenza continuerà nel primo trimestre del 2023.

Recentemente, in occasione del primo PIMCO Global Real Estate Investment Forum, esperti del settore hanno ammesso che lo scenario macroeconomico e finanziario degli ultimi anni sta modificando il mercato su scala internazionale, e che queste “turbolenze” rischiano di mettere in discussione le “regole del gioco", e che le dinamiche del settore immobiliare commerciale peggioreranno prima di migliorare.

Il calo dei prezzi è una realtà, ma è probabile che le tendenze del mercato evolvano in modo diverso nei diversi Paesi, rendendo sempre più importante considerare l’economia globale quando si investe. Secondo Francois Trausch, CEO e Chief Investment Officer di PIMCO Prime Real Estate, e John Murray, manager e capo del team Residential Real Estate di PIMCO Prime Real Estate, citati da FundsPeople, queste correnti incrociate creeranno volatilità, ma anche opportunità per gli investimenti.

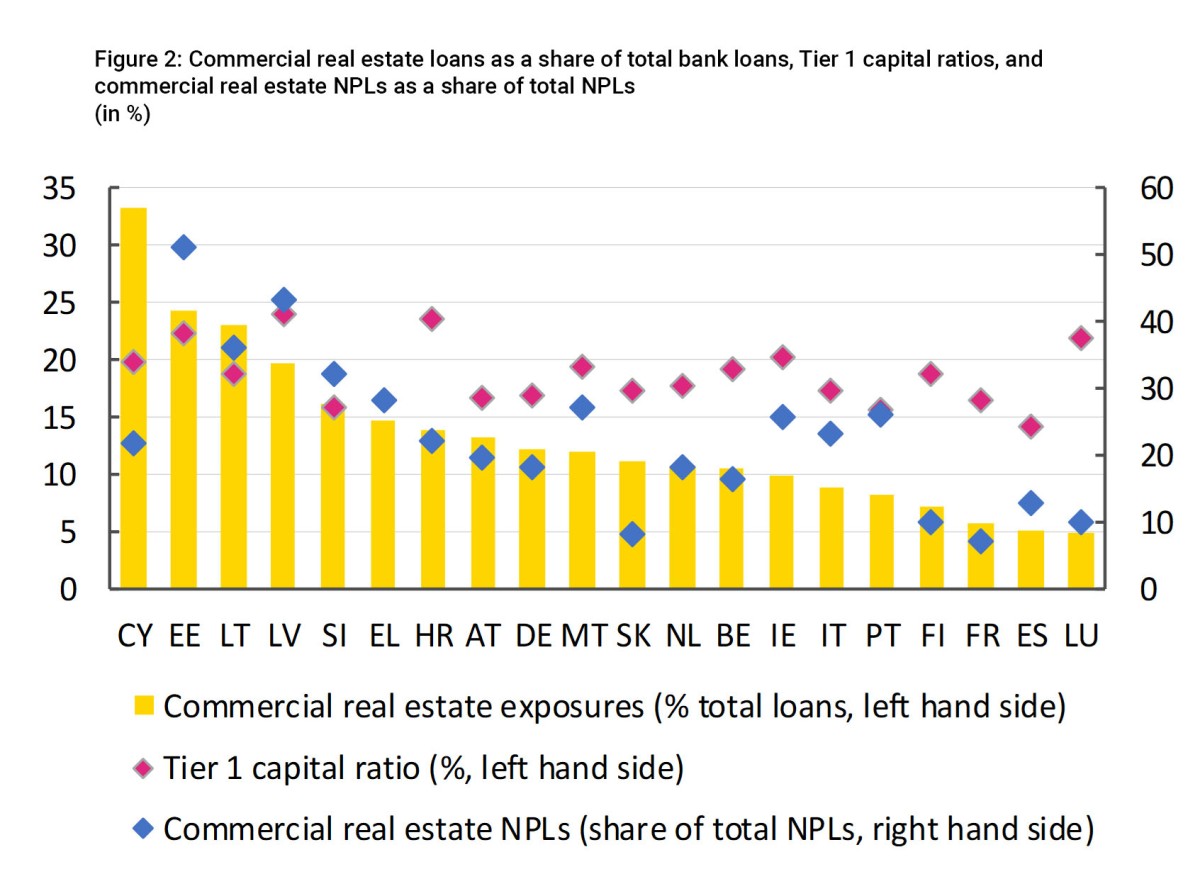

L'esposizione delle banche verso il settore immobiliare

La redditività delle società immobiliari commerciali, va ricordato, è generalmente e strettamente legata al valore degli immobili di loro proprietà, che a loro volta vengono utilizzati come garanzia per prestiti bancari, quindi l'aumento del rischio di mancato pagamento dei prestiti bancari è correlato a una svalutazione dei beni garantiti per questi prestiti, che aumenta l'entità delle perdite nel caso in cui le banche dovessero rientrare in possesso della garanzia e venderla, come spiegano Paolo Fioretti, Mathias Skrutkowski e Rolf Strauch, autori della nota di analisi pubblicata dal MES.

Sebbene l’attuale esposizione verso gli immobili commerciali nel settore bancario mostri in alcuni Paesi “realtà paragonabili a quelle del passato”, il MES ritiene che le banche abbiano “imparato dalla crisi passata” e siano “molto meglio” preparate per assorbire le perdite, anche se ciò non significa che gli standard di gestione del rischio siano ineccepibili.

"Le banche baltiche hanno un'esposizione particolarmente elevata verso gli immobili commerciali e anche il tasso di prestiti in sofferenza (NPL) del settore è elevato, sebbene i rapporti complessivi di NPL nella regione baltica siano bassi. Questi livelli estremi di concentrazione sono in linea con quelli dell'Irlanda e la Spagna di 15 anni fa", dicono gli economisti, notando però che nella maggior parte dei Paesi l'esposizione agli immobili commerciali è molto più bassa.

Paolo Fioretti, Mathias Skrutkowski e Rolf Strauch notano che il livello dei prestiti in sofferenza è pari o inferiore alle medie storiche per la maggior parte dei Paesi e che le perdite su crediti legate alle esposizioni immobiliari commerciali sono probabilmente gestibili per i rispettivi sistemi bancari.

"Ancora più importante, le banche oggi hanno più capitale e possono assorbire perdite maggiori rispetto al passato. Nel complesso, la base di capitale delle banche dell'area euro è raddoppiata. Le banche sono inoltre tenute a emettere strumenti aggiuntivi in grado di assorbire le perdite in caso di crisi. Ciò rende molto meno probabile una crisi sistemica", afferma l'organizzazione. Uno scenario confermato, dicono, dai risultati recentemente pubblicati dello “stress test” bancario europeo del 2023, che mostrano che le banche europee rimangono resilienti in uno scenario avverso che combina una grave recessione globale e quella dell’UE.

per commentare devi effettuare il login con il tuo account