Gli investimenti nel non residenziale in Italia nel primo trimestre 2020 devono confrontarsi con l’emergenza sanitaria che ha interrotto un trend inizialmente ben impostato.

I dati nel report di Ipi con focus su Milano e Roma.

I trend nel mercato non residenziale del I trimestre 2020

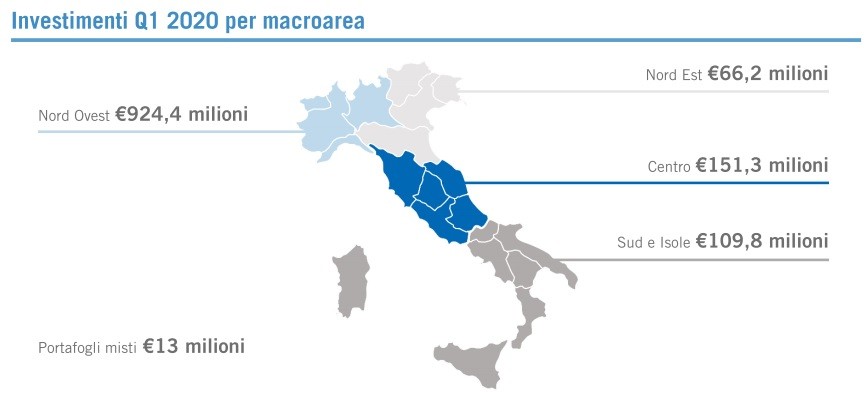

A livello nazionale gli investimenti in real estate non residenziale nel primo trimestre 2020 hanno registrato volumi pari a circa 1,26 miliardi di euro, in calo di circa il 26% rispetto allo stesso periodo del 2019. La causa va cercata nel fatto che, da un lato, si sono avute le chiusure di alcune grandi operazioni avviate nel corso dell’anno precedente, dall’altro che, a partire da fine febbraio, il settore è stato costretto a fermarsi in attesa della fine dell’emergenza della crisi sanitaria scatenata dal diffondersi del virus Covid-19 a livello globale.

Il segmento uffici, con 394,2 milioni di investimenti, pari al 31% del totale, rimane il comparto più attrattivo, con Milano che si conferma come la prima piazza con l’85% circa degli investimenti, pari a circa 336 milioni. Roma ha invece visto ridursi sensibilmente gli investimenti, per un totale di poco inferiore a 40 milioni. Il settore, al momento, registra ancora la stabilità dei rendimenti prime che si attestano intorno al 3,30% netto per Milano e al 4,00% netto per Roma.

Segnali di crescita sono giunti invece dal comparto retail con investimenti che, nel corso del primo trimestre di quest’anno, si sono attestati poco al di sotto dei 350 milioni di euro, con buone performance registrate dai centri commerciali. Anche nel settore della logistica si rileva una crescita, con un totale investito pari a 195 milioni grazie a importanti operazioni siglate, soprattutto, nel Nord Italia. Il comparto degli hotel, con 105,7 milioni di euro, ha segnato il calo di volumi più significativo (-73%) rispetto al Q1 2019, anche perché non si sono chiuse alcune grandi operazioni ancora in stand-by.

Rispetto al Q1 2019 appare modificata la composizione degli investitori in Italia. I capitali investiti continuano a essere prevalentemente stranieri (il 64% del totale), il 26% provenienti da Paesi europei (in primis Germania e Francia), il 33% circa proveniente dagli Stati Uniti e il 5% da altri Paesi. Rispetto allo stesso periodo dello scorso anno è aumentata la quota degli operatori nazionali sul mercato (+30%) che rappresentano, nel primo trimestre il 36%, del volume delle transazioni. Le prospettive ad oggi si presentano incerte perché è difficile, allo stato attuale, stimare l’impatto dell’emergenza sanitaria su molteplici attività e settori con conseguenze rilevanti sulla crescita economica.

Mercato uffici a Milano nel primo trimestre 2020

Il take up per il primo trimestre 2020 nel capoluogo lombardo ha raggiunto volumi pari a circa 98.600 mq, in diminuzione di circa del 20% rispetto allo stesso periodo dello scorso anno. Complessivamente oltre 80.000 mq, pari all’81% dei volumi transati, ha riguardato immobili di grade A, a conferma della predominanza della ricerca di spazi di qualità.

Analizzando i diversi sotto-mercati, la periferia ha registrato volumi superiori a 60.700 mq, pari a circa il 62% dei take up complessivi. Performance positiva anche per le aree dell’hinterland e del semicentro (con oltre 10.000 mq per ciascuna area). Il take up per questi tre sotto-mercati supera l’82% complessivo dei volumi totali, a dimostrazione della crescita dell’interesse per nuove aree cittadine che rappresentano, oggi, le nuove centralità urbane. Nel CBD Duomo e nel CBD Porta Nuova si sono registrati volumi di assorbimento pari, rispettivamente, a 4.130 mq e 6.400 mq, mentre nel centro si sono registrate operazioni per il 7% circa dei volumi complessivi, pari a poco meno di 7.000 mq.

Attualmente i canoni prime si rilevano ancora stabili, mentre il vacancy rate è in diminuzione e si attesta al 10,00% sull’intera città: si confermano le maggiori disponibilità di spazi nella Periferia e nell’Hinterland.

I rendimenti risultano ancora stabili attestandosi al 3,30% netto per il prime e al 5,00% netto per il good secondary. Milano si dimostra la piazza più attrattiva per gli investimenti registrando, in questi primi mesi dell’anno, 665 milioni di euro di capitali investiti, di cui il 50% nel comparto uffici.

La crisi economica provocata dalla pandemia del Covid-19 è destinata ad avere importanti ripercussioni anche sul comparto immobiliare direzionale, ancorché allo stato attuale l’outlook per i prossimi mesi si confermi incerto – in termini di impatto sui principali indicatori – in attesa di ulteriori sviluppi legati all’uscita dall’emergenza sanitaria.

Mercato uffici a Roma nel primo trimestre 2020

Dopo il record nei take-up registrati nel corso del 2019, che hanno rappresentato il miglior risultato di sempre per il mercato immobiliare direzionale romano, nel primo trimestre del 2020 l’assorbimento di spazi a uso ufficio è stato di poco superiore a 25.500 mq, un dato che, seppure in leggero incremento rispetto all’ultimo trimestre del 2019, è segnato dalla brusca interruzione nelle trattative di mercato a far data dalla fine di febbraio, a causa dell’emergenza sanitaria innescata dal diffondersi del virus Covid-19. Più nel dettaglio, nel corso del trimestre si sono registrate 27 transazioni.

Dal punto di vista dimensionale, come già rilevato nei periodi precedenti, il mercato è ancora fortemente caratterizzato da transazioni al di sotto dei 1.000 mq, e solo 11 sono ricomprese fra 1.000 mq e 3.500 mq. Le operazioni che riguardano immobili di grade A rappresentano il 20% circa del totale transato in termini di superficie.

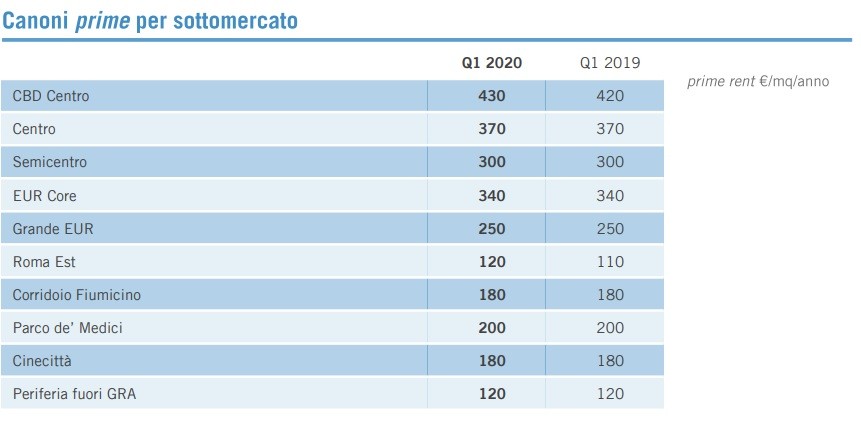

Analizzando i diversi sotto-mercati, si conferma la forte attrattività del centro (7.720 mq, pari circa al 30% del totale), seguito dalla periferia (oltre 6.300 mq, pari al 25% del totale) e, nell’ordine, dall’Eur, dal semicentro e dal CBD Centro (rispettivamente con il 16%, il 15% e il 14% del totale).

I canoni prime, in generale, risultano stabili assestandosi a 430 €/mq/anno nel CBD Centro e a 340 €/mq/anno nell’EUR core. Il canone prime nel Grande EUR risulta pari a 250 €/mq/anno.

Ancora stabili i principali indicatori di mercato quali vacancy rate, che si assesta al 10,0% e il prime yield al 4,0% netto. Nel corso del primo trimestre si è registrata una forte contrazione degli investimenti per il mercato romano con un volume complessivo di poco superiore a Euro 72 milioni, di cui il 53% circa per il comparto uffici, mentre sono venute a mancare le operazioni che riguardano altre asset class, quali il retail e l’alberghiero.

L’outlook per i prossimi mesi si conferma incerto – in termini di impatto sui principali indicatori – in attesa di ulteriori sviluppi legati all’uscita dall’emergenza sanitaria.

per commentare devi effettuare il login con il tuo account