Tra gli alti e bassi della pandemia, il settore immobiliare commerciale tiene nel 2020 a Milano e Roma e fa segnare trend interessanti soprattutto per quanto riguarda il settore uffici e logistica, che si sono mantenuti piuttosto dinamici. L'analisi di Jll.

Segmento uffici Milano e Roma

Nuovi trend: La pandemia ha accelerato tendenze quali sostenibilità, digitale e tecnologia, flessibilità d'uso e rigenerazione per gli edifici del futuro. A lungo termine, secondo Jll, è probabile che gli adattamenti degli uffici guidino la domanda di spazio: posti a sedere confortevoli, spazi collaborativi più o meno informali, spazi flessibili e zone ricreative costituiranno la base per un nuovo uso e una nuova impronta dell'ufficio.

Andamento generale del settore: Nel 2020 il settore degli uffici si è confermato dinamico, registrando 52 transazioni e rappresentando il 43% dei volumi con circa 3,6 miliardi di euro.

Investimenti: Milano è stata ancora una volta il mercato leader, rappresentando il 63% del volume totale degli investimenti in uffici con 29 operazioni effettuate principalmente nel centro storico della città. A Roma, il volume degli investimenti ha registrato un aumento per un totale di circa €710 m (+15%).

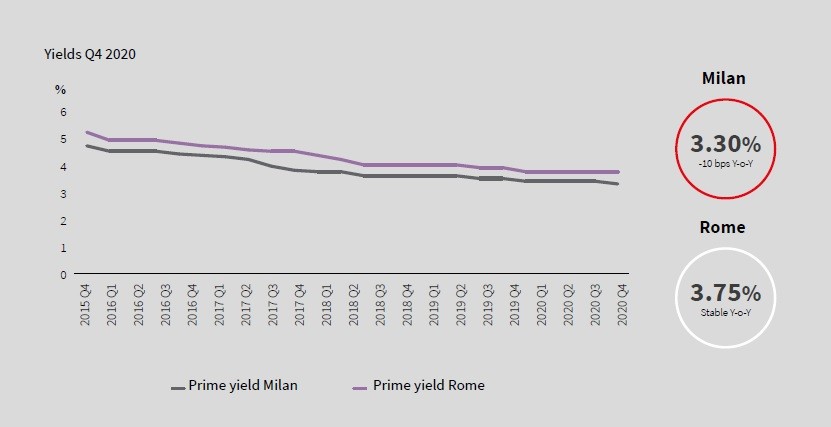

Rendimenti: I rendimenti netti prime sono rimasti stabili a Roma (3,75%) mentre sono diminuiti a Milano (3,3%), a conferma della liquidità degli asset prime nei principali mercati e la forte concorrenza per gli asset core di alta qualità.

Locazioni: A Milano, il volume delle locazioni ha raggiunto i 280.000 mq, in calo del 40% a/a e del 25% rispetto alla media. A Roma ha toccato i 120.000 mq, in calo rispetto alla media degli ultimi anni pari a 187.000 mq.

Assorbimento: La domanda di spazi per uffici è stata dominata da deal sotto i 500 mq e da spazi per uffici di grado A (66%). La domanda ha riguardato soprattutto uffici situati nelle zone periferiche. Dopo il record del 2019, l'assorbimento ha registrato un rallentamento sia a Milano che a Roma a causa della forte incertezza derivante dalla situazione pandemica.

Gli immobili per la logistica a Milano e Roma

Nuovi trend: Nel 2020 il settore della logistica ha dimostrato solidità, ci si aspetta che continui ad essere resiliente in futuro. La logistica urbana è destinata a crescere e soluzioni innovative come l'e-commerce continueranno a guidare la domanda. Questo porterà ad un nuovo design degli edifici, tra cui soluzioni a più piani e a più livelli in alcune grandi città, mentre nei centri urbani saranno riproposti altri usi per sostenere le attività dell'ultimo miglio comprese le reti di distribuzione locali.

Andamento generale del settore: Nel 2020 il settore della logistica ha registrato il più alto volume di sempre: circa 1,6 miliardi di euro, una cifra superiore del 7% rispetto al 2019 e in aumento del 42% rispetto alla media degli ultimi 5 anni.

Confronto Milano Roma: Geograficamente, Milano ha continuato ad essere la destinazione principale, attraendo il 60% dell'assorbimento.

Segmento Retail a Milano e Roma

Nuovi trend: L'impatto della pandemia è diventato evidente nel settore del commercio al dettaglio, creando un'occasione unica per un salto tecnologico e una profonda trasformazione. Il mercato delle high street è stato il più colpito dalla pandemia a causa dell'uso massiccio del lavoro a distanza, dei consumatori più cauti e dell'assenza di turisti nelle capitali europee. L'ulteriore chiusura dei centri commerciali nei fine settimana ha avuto un effetto negativo sulle affluenze, raggiungendo il 50-60% a novembre 2019. Tuttavia le vendite del commercio stanno migliorando e le previsioni sono positive per il lungo periodo, anche se i consumi non dovrebbero tornare al livello pre-Covid prima del 2023.

Andamento generale del settore: Lo stock totale dei centri commerciali italiani è leggermente aumentato a circa 19.600.000 mq a fine dicembre 2020: a causa della chiusura temporanea dei cantieri nella prima metà dell'anno. Dopo il trend positivo del periodo agosto-ottobre, a novembre le vendite sono diminuite in termini di valore (-8,1% a/a). La situazione di blocco ha portato ad un forte aumento degli acquisti online di beni nel nostro Paese.

Confronto Milano e Roma: Nel 2020 sono stati acquisiti sei centri commerciali per circa 290 milioni di euro mentre il mercato high street ha registrato cinque operazioni (a Milano e Roma) per un totale di 360 milioni di euro (di cui il 90% parte di un asset a uso misto).

per commentare devi effettuare il login con il tuo account