Con il covid gli investimenti in immobiliare commerciale si sono riposizionati verso settori più resilienti. Il calo nel volume di capitali, secondo il Real Estate Market Outlook di Cbre, non è però dovuto ad una disaffezione degli investitori ma ad una attenta pianificazione. Ecco a quali settori si guarda con maggiore interesse.

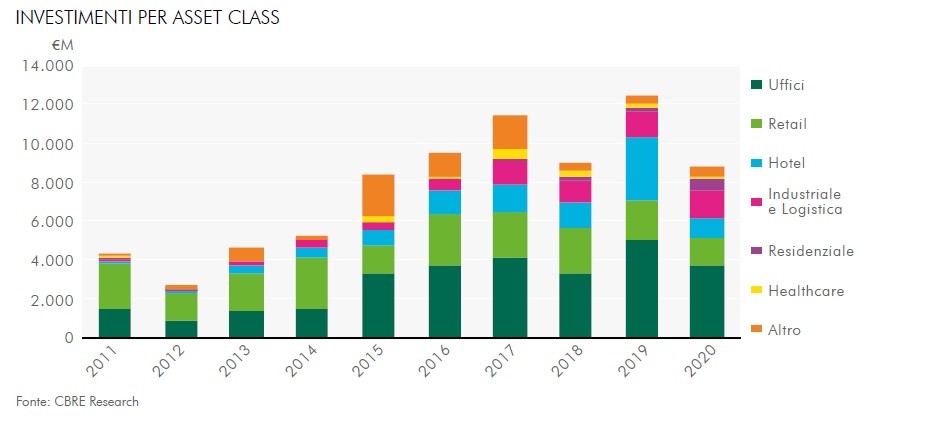

Investimenti in immobiliare commerciale nel 2020

Secondo quanto rilevato dall’outlook di Cbre, il volume degli investimenti nel Commercial Real Estate in Italia nel 2020 si è chiuso a 8,8 miliardi di euro, registrando un calo del 29% rispetto al 2019, anno record per il settore, ma restando in linea con il 2018. Nel corso dell’anno i volumi di investimento non hanno presentato significative oscillazioni, rimanendo attorno ai 2 miliardi a trimestre, a eccezione di un significativo recupero nel corso del quarto trimestre (2,9 miliardi, +53% sul Q3).

La componente estera degli investimenti nel 2020 si è ridotta, scendendo al 59% rispetto a una media nel periodo 2015-2019 del 69%. Sono cresciuti invece gli investimenti domestici, con un incremento in valore assoluto del 10%, grazie soprattutto a grandi operazioni di portafoglio.

Gli effetti del Covid-19 sono stati molteplici, a partire dal rallentamento e conseguente slittamento della pipeline degli investimenti a causa delle restrizioni imposte durante il periodo di lockdown.

“Non crediamo questo sia dovuto a un qualche motivo specifico di disaffezione nei confronti dell’Italia da parte degli investitori paneuropei, spiega il Ceo di Cbre, Alessandro Mazzanti, - quanto al fatto che l’attività di questi ultimi si è ridotta in tutta Europa causa Covid-19, mentre gli investitori locali domestici hanno addirittura aumentato il totale degli investimenti effettuati in Italia nel 2020 rispetto al 2019, probabilmente ritenendo il mercato nazionale più sicuro in un momento di incertezza”.

Le performance 2020 dei diversi segmenti immobiliari

- Nel mercato uffici (€ 3,7 miliardi, -26% rispetto al 2019), l’intensità della domanda di prodotto core ha portato a una compressione dei Flex yield nel CBD di Milano, mentre rimangono stabili i prime yield delle location secondarie, dove il mercato è apparso comunque in rallentamento negli ultimi mesi. L’interesse nei confronti delle operazioni value-add nel comparto direzionale incontra una fase di rallentamento dovuta all’aumento del costo della leva finanziaria. La ripresa della domanda nei prossimi mesi sarà cruciale per sbloccare la grande liquidità comunque presente anche nel value-add.

- Nel mercato retail (€ 1,4 miliardi, -26% rispetto al 2019) si mantiene stabile l’interesse degli investitori per il comparto prime High Street nel centro di Milano (anche in asset mixed-use) mentre si assiste a una crescita dei rendimenti in tutti gli altri comparti, nei quali tenancy e vacancy continuano a rappresentare i principali fattori di rischio del medio termine.Fanno eccezione la GDO alimentare, dove riscuotono forte interesse i formati di prossimità, e i Retail Park, considerati in grado di assorbire gli shock della crisi sanitaria e di un’ulteriore diffusione dell’e-commerce.

- I fondamentali del mercato occupier della logistica guidano l’interesse degli investitori (€ 1,4 miliardi, +3% sul 2019), sia specialisti sia generalisti, questi ultimi interessati sia a prodotti logistici standard con profilo super-core, anche grazie a opportunità di sale & lease-back, sia ad asset stabilizzati last mile. La ricerca di prodotto last mile da parte degli investitori specialisti gioca anche di anticipo rispetto alla diffusione dell’e-commerce nei maggiori agglomerati urbani. La competizione tra gli investitori, alimentata da una buona disponibilità di capitale core, spinge verso ulteriori compressioni del prime yield. Gli investitori alla ricerca di rendimenti più elevati risalgono invece la catena del valore con sviluppi speculativi, spesso portati avanti assieme ai general contractor.

- Il mercato residenziale (€ 0,6 miliardi) continua a esercitare grande interesse a livello europeo coinvolgendo anche il mercato italiano, dove la mancanza di prodotto indirizza gli investimenti sugli sviluppi, in particolare all’interno di grandi ambiti di trasformazione urbana. In ambito residenziale si iniziano a osservare anche i primi rilevanti investimenti su immobili esistenti a reddito grazie all’ingresso sul mercato di grandi patrimoni di proprietà di investitori istituzionali domestici.

- Il mercato degli hotel (€ 1 miliardo, -82% sul 2019), nonostante importanti transazioni core, rimane dominato da un atteggiamento wait-and-see in attesa del ritorno alla normalità. In questo comparto gli investitori puntano a una ripresa sul lungo periodo, concentrandosi in questo momento su operazioni value-add e sviluppi, nonostante le maggiori difficoltà per l’accesso alla leva finanziaria.

- Gli investimenti nel segmento healthcare si sono chiusi in lieve calo rispetto al 2019, nonostante deal di portafoglio nel comparto RSA, comprendenti una importante quota di iniziative di sviluppo. L’interesse degli investitori per questa asset class rimane alto: il settore si colloca al sesto posto tra i più attrattivi per il mercato italiano secondo la la CBRE Italy Investor Intentions Survey 2021.

- Nel 2020 sono state registrate anche anche le prime transazioni di data centre in Italia, per ora esclusivamente grazie a share-deal di portafogli paneuropei. Si osserva infatti un crescente interesse nei confronti di questa asset class a livello europeo grazie all’intensificazione dei processi di digitalizzazione durante la pandemia.

Cbre

Cbre

Investimenti immobiliari, previsioni 2021

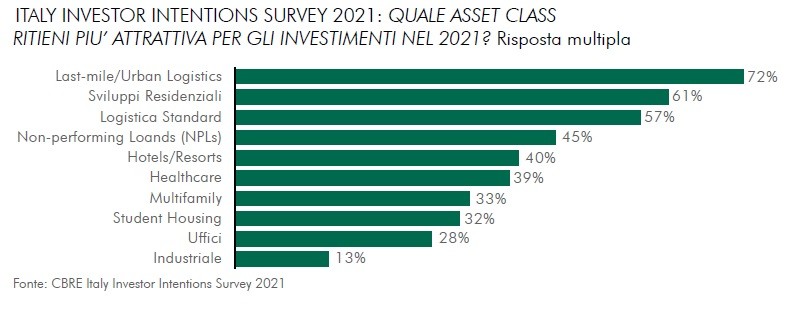

Secondo il sondaggio effettuato da Cbre presso gli investitori, una quota preponderante prevede che le proprie attività di acquisizione (40%) e dismissione (56%) si manterranno stabili rispetto al 2020.

Inoltre, coloro che si aspettano un’attività di acquisizione/dismissione più intensa sono in numero superiore rispetto a chi prevede invece un rallentamento. In particolare, il 36% degli intervistati dichiara che svolgerà attività di acquisizione superiori a quelle del 2020, mentre nel caso delle dismissioni coloro che prevedono un’attività più intensa si attestano a quota 25%.

Emerge inoltre una forte propensione all’investimento nei settori della logistica, in particolar modo nel segmento last mile, e del residenziale; questo risultato è confermato dalla resilienza dimostrata da questi settori già nell’anno appena concluso.

Per quanto riguarda i rendimenti, in Italia si mantengono ancora lievemente superiori rispetto alla media dei tassi europei, confermando per questo una buona capacità di attrarre capitali esteri. La contrazione dei tassi di interesse a lungo termine sui titoli di Stato italiani, se prolungata nel 2021, potrebbe rappresentare un freno alla crescita dei rendimenti immobiliari nei settori maggiormente esposti e favorire ulteriori compressioni per le asset class più ricercate.

“In generale, - prevede Mazzanti, - riteniamo che il rafforzamento di logistica e residenziale proseguirà anche nel 2021, anno in cui prevediamo possa tornare, a partire dal secondo semestre, un buon interesse anche sul settore alberghiero, pesantemente penalizzato nel 2020. Un fattore che potrebbe aiutare il suo recupero – premesso che con ogni probabilità rivedremo i numeri, in termini di presenze del 2019, solo nel 2023 – è sicuramente il trend di consolidamento e di innalzamento qualitativo iniziato da alcuni anni ma su cui bisogna fare ancora molta strada se si pensa che siamo il Paese europeo con il maggior numero di camere e la minore diffusione di catene alberghiere. Anche in questo caso è plausibile che il fattore pandemia farà da acceleratore”.

In generale, per ritornare ai volumi del 2019 bisognerà aspettare almeno il 2022: il dato finale di quest’anno potrebbe collocarsi a metà strada tra il record del 2019 e i risultati del 2020.

Relativamente al rapporto con i tenant, nel 2021 gli investitori si aspettano nuove richieste di riduzioni dei canoni (77% degli intervistati), dilazioni dei pagamenti (60%) e rent holidays (49%), in continuità con quanto rilevato nel corso del 2020.

D’altro canto il residenziale destinato a locazione è un segmento in crescita, secondo Mazzanti. “Si tratta di un mercato poco sviluppato in Italia, che sta crescendo per due motivi, - spiega il Ceo di Cbre: - è anti-ciclico per definizione e, in ragione dei ribassi record dei tassi d’interesse, offre guadagni interessanti al netto dei costi di finanziamento, tenendo anche conto dei rendimenti molto bassi, spesso addirittura negativi, di investimenti alternativi”.

per commentare devi effettuare il login con il tuo account