I volumi di investimento real estate della Capitale negli ultimi sei anni risultano i più bassi delle omologhe città europee, a fronte di un PIL all’altezza delle principali capitali. È il paradosso che emerge dallo studio approfondito delle principali asset class e geografie di Roma compiuto dalla ricerca di Jll “Why Rome – Re-modelling the city”, che ha convolto oltre 70 tra i principali investitori, sviluppatori, asset manager, progettisti e avvocati attivi nel mercato della Capitale, evidenziandone il potenziale inespresso.

“Il mercato romano presenta grandi potenzialità di sviluppo per gli investimenti real estate, soprattutto in termini di diversificazione per asset class e per area geografica”, commenta Barbara Cominelli, Amministratore Delegato di JLL. “Queste potenzialità di crescita, favorite dall’indotto portato dai grandi eventi, dagli investimenti nella transizione digitale ed ecologica e dal PNRR, portano con sé importanti opportunità di ritorno economico e sociale. Rigenerare e valorizzare il tessuto urbano comporta, infatti, una riqualificazione del territorio, con la nascita di nuove opportunità di lavoro e di business e la creazione di nuovi poli di attrazione. Aspetti strategici, che possono contribuire a determinare un maggiore interesse di investitori locali ed esteri verso la città, portando importanti ritorni e mitigando il grande divario tra il potenziale di Roma e l’attuale offerta, in termini numerici e di qualità degli asset presenti sul mercato”.

I fattori di sviluppo della Capitale

Gli analisti di Jll si sono chiesti quali siano i principali catalizzatori che guidano lo sviluppo urbano della Capitale. La risposta è stata trovata in alcuni eventi importanti pianificati fino al 2030, così come in un importante rinnovamento delle infrastrutture dei trasporti pubblici.

In particolare al momento sono stati pianificati vari eventi "catalizzatori" in tutta la città e si prevede che presto accelereranno importanti sviluppi urbani, offrendo l'opportunità di creare un forte lascito per la città di Roma. Questi sono:

- GIUBILEO 2025: 2,1 miliardi di euro per 135 progetti in tutta la città finalizzati a migliorare l'accessibilità e l'ospitalità.

- EXPO 2030 - Persone e territori: 5,8 miliardi di euro per 210 ettari di spazio. Si prevede la presenza di 30 milioni di visitatori con un focus su persone e territori.

- PNRR (Piano Nazionale di Ripresa e Resilienza) - Next generation EU: 2 miliardi di euro per Digitalizzazione, cultura e turismo (M1), Sostenibilità (M2), Infrastrutture (M3), Istruzione e ricerca (M4), Inclusione sociale (M5), Salute (M6).

Il piano strategico di Roma

Il Piano Strategico di Roma identifica all'interno di Roma due tipi di tessuto urbano: la Città Storica e la Città Consolidata. Le strategie per operare in queste aree sono le seguenti:

- Ristrutturare e rinnovare l'attuale patrimonio edilizio obsoleto.

- Riqualificare per soddisfare le nuove esigenze e domande.

- Costruire su aree urbane vuote per ottenere una maggiore densità e un'urbanità più efficiente.

- Demolire e ricostruire su piccole aree.

Si identificano invece nella periferia di Roma due tipi di tessuto urbano: la Città da Ristrutturare e la Città della Trasformazione. Le strategie suggerite per queste aree sono:

- Costruire nuove strutture edilizie energeticamente efficienti in zone a bassa/media densità.

- Investire in sviluppi orientati al trasporto pubblico (TOD) massimizzando l'accesso ai mezzi di trasporto pubblico.

- Modellare la rete di spazi verdi pubblici (180 km2) costruendo lungo di essi.

I trend di investimento immobiliare a Roma

Dall’analisi degli investimenti realizzati negli ultimi sei anni si riscontra, da un lato, una concentrazione su due sole zone (EUR e Centro Storico) e, dall’altro, una polarizzazione degli investimenti principalmente verso le asset class degli uffici e degli hotel.

Da queste evidenze si prospetta una crescita lungo due traiettorie.

- Diversificazione geografica degli investimenti in aree in consolidamento o in evoluzione, secondo un modello policentrico che rafforza le molteplici identità esistenti di Roma. Gli investitori sono infatti chiamati a confrontarsi con nuove geografie: si evince per esempio che tra gli investimenti previsti,il 48% del settore residenziale e il 44% dello student housing interessa la c.d. “periferia storica” all’interno del GRA (grande raccordo anulare).

- Diversificazione strategica delle asset class, con un crescente interesse nei settori residenziale, logistica e hospitality, oltre che in nuovi settori in via di consolidamento, come l’healthcare.

Dalla ricerca emerge altresì che nella Capitale le operazioni immobiliari sono prevalentemente value add, data la necessità di sviluppare nuovo prodotto a causa della sua scarsità in tutte le asset class.

L’impressione è che gli investitori siano, da un lato, frenati dai dati di assorbimento contenuti, dall’altro, incoraggiati da una domanda in crescita, attivata soprattutto da immobili di qualità e in conformità con i nuovi criteri ESG.

Le asset class immobiliari in cui investire a Roma

Residenziale

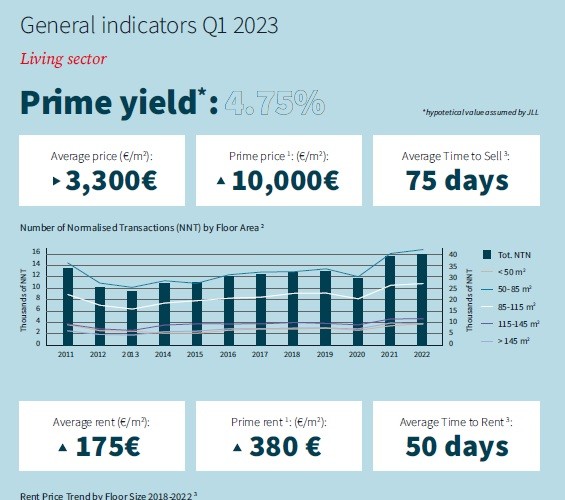

Il mercato residenziale di Roma registra un aumento della domanda interna, trainata dalla convenienza economica della città e dalla sua migliore qualità della vita rispetto ad altre aree geografiche. Nel primo trimestre dell’anno, il prezzo medio di vendita si è assestato intorno a 3.300 euro al mq rimanendo stabile a/a (10.000 euro per gli immobili prime), mentre quello di affitto ha raggiunto i 175 euro al mq, in crescita del 7.5% a/a (380 euro per immobili prime). Gli investimenti attuali dimostrano il potenziale di crescita del mercato, con asset di alta qualità che garantiscono rendite significative.

Student housing

La crescente propensione a studiare nelle principali città universitarie europee, come Roma, intensifica la domanda di alloggi per studenti ben posizionati e moderni. A Roma si evidenzia la mancanza di un'offerta adeguata, con il settore che sta sviluppando un significativo potenziale di investimento, soprattutto in prossimità delle grandi università e lungo le principali linee di trasporto pubblico. La mancanza di offerta da parte del mercato comporta un aumento dei costi di affitto: il prezzo medio per una stanza singola con bagno privato raggiunge i 1100 euro al mese, mentre quello per una camera doppia supera i 500 euro mensili. Il mercato di Roma soddisfa solo il 10,5% della domanda di posti letto, questo apre grandi opportunità di investimento nel settore.

Hotel

L’hospitality è sicuramente l’asset class più dinamica della Capitale. Con 30 milioni di visitatori attesi per Expo 2030 il settore attrae capitali nazionali e internazionali. Sta emergendo una forte domanda di alloggi a breve e medio termine spinta da visitatori internazionali, soprattutto legati alle attività politiche e diplomatiche. Per questo l’offerta di Roma sta aumentando, anche nel settore luxury: negli ultimi 5 anni (2018- 2022) Roma ha contato 40 nuove aperture di hotel a 5 stelle e molti altri sono in via di sviluppo.

Logistica

Roma è il secondo mercato logistico più importante d’Italia, in quanto serve non solo la zona locale, ma funge anche da porta d'accesso all'intero mercato del Sud Italia. Storicamente poco dotata di moderni asset logistici, a causa di vincoli morfologici e archeologici, oltre che alle norme urbanistiche, la forte domanda di spazi ha spinto una significativa attività di sviluppo, con una pipeline prevista nei prossimi 2 anni di 684.000 m².

Il settore ha registrato il più alto numero degli ultimi 5 anni: 238 milioni di euro (+25% rispetto al periodo precedente). Gli affitti prime sono in aumento a 60€/mq/pa (+3,5% a/a). Cresce anche la logistica urbana che raggiunge uno stock totale di 806 mila mq a cui se ne aggiungeranno quasi 200 mila entro il 2024.

Uffici

Oggi, il mercato degli uffici rappresenta quasi il 52% del volume totale degli investimenti immobiliari di Roma, ma ci sono margini per un’ulteriore crescita. Questo mercato è stato storicamente plasmato dalle esigenze della Pubblica Amministrazione, concentrata nelle aree commerciali più centrali. Di conseguenza, il crescente numero di imprese nazionali e internazionali ha spinto lo sviluppo di quartieri commerciali periferici lungo il GRA, soprattutto negli anni Novanta e nei primi anni Duemila. Con la spending review della PA questa tendenza si è interrotta e alcune aree della città offrono ora nuove interessanti opportunità. L'assenza, nei periodi passati, di sviluppatori internazionali e l'assetto urbanistico della città - che si caratterizza per un potenziale limitato per le nuove costruzioni - ha portato a una mancanza di asset moderni e in linea con gli standard internazionali confermando la necessità del retrofitting (riqualificazione di immobili esistenti).

per commentare devi effettuare il login con il tuo account