La flat tax incrementale è stata introdotta dalla legge di Bilancio 2023 limitatamente all'anno di imposta in corso e riguarda i contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario. Con la circolare n. 18/E, l'Agenzia delle Entrate ha ora diffuso tutte le indicazioni necessarie relative proprio alla cosiddetta "tassa piatta".

Flat tax 2023, cosa dice la legge di Bilancio

Al comma 55, articolo 1 della legge 29 dicembre 2022, n. 197, si prevede che solo per l'anno 2023, i contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario, possono applicare, in luogo delle aliquote per scaglioni di reddito stabilite dall’articolo 11 del testo unico delle imposte sui redditi, "un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e relative addizionali, calcolata con l’aliquota del 15 per cento su una base imponibile, comunque non superiore a 40.000 euro, pari alla differenza tra il reddito d’impresa e di lavoro autonomo determinato nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare".

Flat tax incrementale 2023, le indicazioni sulle modalità di applicazione

La flat tax incrementale 2023 può essere utilizzata dalle persone fisiche che esercitano attività d’impresa e dalle persone fisiche che esercitano arti o professioni.

Sono esclusi dal regime agevolativo i redditi delle società di persone, i redditi delle società di capitali, i redditi derivanti dall’esercizio di arti e professioni in forma associata. L’accesso al beneficio fiscale è inoltre precluso a coloro che, per l’anno d’imposta 2023, applicano il regime forfetario. Ma al regime agevolativo può accedere il contribuente che decade dal regime forfetario in corso d’anno, laddove i ricavi o i compensi percepiti siano di ammontare superiore a 100.000 euro.

Flat tax incrementale cos'è

La flat tax incrementale introdotta dalla legge di Bilancio 2023 prevede l’applicazione di un’imposta ad aliquota fissa del 15 per cento, sostitutiva dell’Irpef e delle relative addizionali regionale e comunale.

Nuova flat tax, come si calcola

Come spiegato dall'Agenzia delle Entrate, il calcolo viene effettuato sull’incremento di reddito dell’anno oggetto di dichiarazione (anno 2023) rispetto a quello più elevato nell’ambito del triennio precedente (anni 2020, 2021 e 2022).

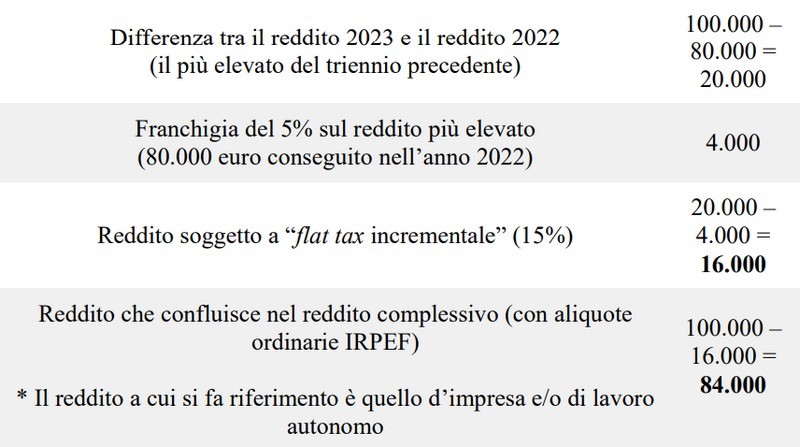

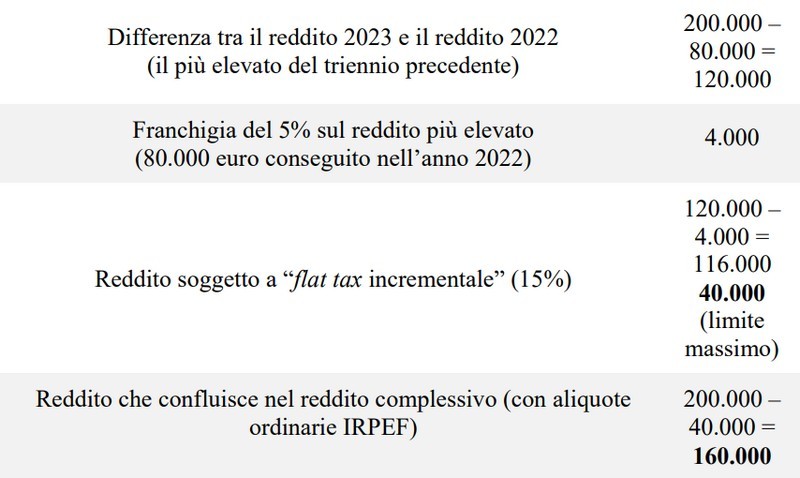

Nel dettaglio, l’imposta sostitutiva deve essere calcolata su una base imponibile, comunque non superiore a 40.000 euro, pari alla differenza tra il reddito relativo al periodo d’imposta 2023 e quello d’importo più elevato dichiarato con riferimento agli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare. Il reddito da confrontare non è quello complessivo, ma quello relativo alle sole attività d’impresa e di lavoro autonomo.

Nel dettaglio, la base imponibile incrementale è così determinata:

- differenza tra il reddito del 2023 e quello più alto del triennio precedente;

- applicazione alla predetta differenza della franchigia del 5 per cento, calcolata sul reddito più alto del triennio 2020-2022.

Sul reddito così determinato, nel limite massimo di 40.000 euro, si applica la flat tax incrementale del 15 per cento. L’ulteriore quota di reddito, non soggetta a imposta sostitutiva, confluisce nel reddito complessivo e si rende applicabile la tassazione progressiva ai fini Irpef (e relative addizionali), secondo gli ordinari scaglioni di reddito.

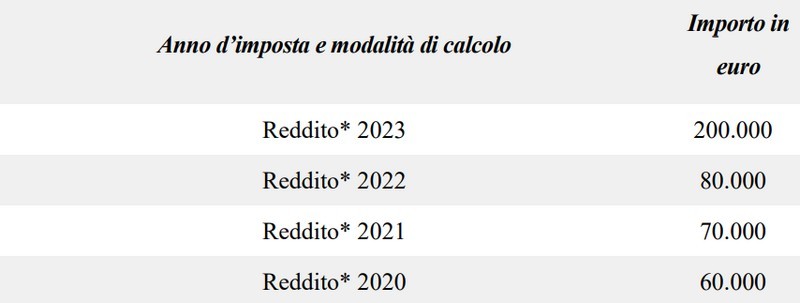

Flat tax incrementale esempio

per commentare devi effettuare il login con il tuo account