La quasi totalità dei mutui italiani prevede un piano di ammortamento alla francese, attualmente al centro di una vera propria battaglia legale condotta dall'associazione dei consumatori adusbef perché accusato di essere illegale e di produrre "gli interessi sugli interessi". Per capire come funziona un mutuo alla francese e sapere quali sono i vantaggi, e gli svantaggi, per i mutuatari, abbiamo parlato con il presidente del consiglio notarile distrettuale di Bergamo, il dott. Pier Luigi fasti

Domanda. Cos'è un piano di ammortamento?

Risposta. Un piano di ammortamento è una clausola contrattuale di accordo delle parti sulle modalità di rimborso del debito contratto

D. Come si costruisce un piano di ammortamento?

R. La costruzione di un piano di ammortamento è qualcosa di semplice e abbastanza intuitivo. Il capitale viene restituito in maniera rateale (quote capitale costante, crescente o decrescente), abbinato al pagamento di interessi. Ogni rata è infatti costituita da una quota capitale più una quota interessi

D. Qual'e il piano di ammortamento più diffuso in Italia?

R. Il piano di ammortamento quasi universalmente utilizzato è quello cosiddetto alla francese. Prevede una rata tendenzialmente omogenea e costante (salvo le possibili fluttazioni del tasso di interesse nei mutui a tasso variabile) formata da una quota interessi, decrescente, e da una quota capitale, crescente. Si utilizza tanto per i mutui a tasso variabile che per quelli a tasso fisso

D. Perché è cosi diffuso?

R. Il piano di ammortamento alla francese ha il vantaggio di costituire un ragionevole compromesso tra una restituzione accelerata del capitale (che comporterebbe un risparmio negli interessi) e una rata sostenibile

D. Cosa pensa dell'accusa di illegalità per i mutui alla francese?

R. Ho avuto solo un parziale eco della vertenza legale promossa dall'adusbef e delle due sentenze dei tribunali di Bari e larino. Ritengo comunque che nessun piano di ammortamento, incluso il francese, possa essere accusato di anatocismo (ovvero di capitalizzare gli interessi producendo così interessi sugli interessi, ndr). Salvo i casi in cui una rata viene pagata in ritardo e scattono gli interessi di mora

D. E il piano di ammortamento all'italiana?

R. Il piano di ammortamento all'italiana non presenta notevoli differenze sostanziali rispetto a quello alla francese, ma piuttosto una differenza concettuale. Prevede una restituzione del finanziamento con quote capitale costanti, mentre a variare è la quota interessi. Alla fine del periodo di ammortamento -e a parità di condizioni del mutuo contratto- gli interessi pagati saranno minori rispetto al piano di ammortamento alla francese a causa della maggiore rapidità con cui viene abbattuto il capitale

D. Quindi si potrebbe considerare più conveniente rispetto a quello alla francese?

R. In realtà non esiste un piano più conveniente in termini assoluti, perché anche se gli interessi corrisposti con il mutuo all'italiana sono minori di quello alla francese, bisogna considerare anche la sostenibilità della rata. Nel mutuo all'italiana la rata all'inizio è più alta di quello alla francese, mentre alla fine la situazione è praticamente opposta. Tutto dipenderà allora dal singolo mutuatario, se per lui è sostenibile o meno una rata un po' più alta all'inizio del piano di rientro del finanziamento

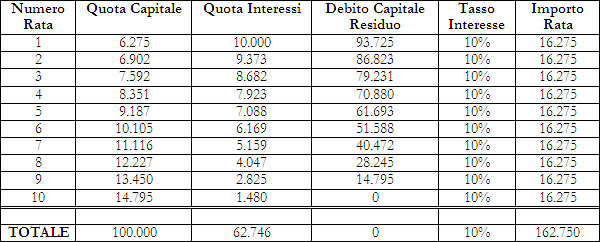

A. Piano di ammortamento all'italiana per un mutuo di 100.000 euro della durata di 10 anni con un interesse fisso del 10%

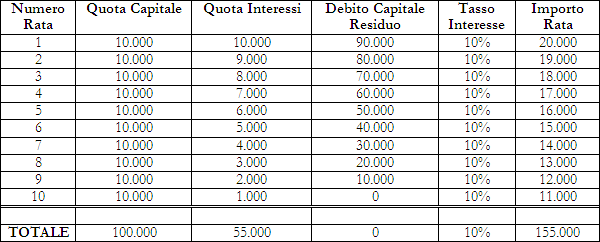

B. Piano di ammortamento alla francese per un mutuo di 100.000 euro, della durata di 10 anni con un interesse fisso del 10%

18 Commenti:

Finalmente si dicono le cose come stanno sull'ammortamento del mutuo. Concordo in pieno con il notaio fausti e faccio i complimenti alla redazione di idealista per aver sentito un'altra campana rispetto a quella del sen. Elio lannutti, pubblicata qualche giorno fa. A questo punto adusbef che farà? ammetterà di aver fatto di tutta l'erba un fascio o si arrampicherà sugli specchi? sarebbe interessante una replica da parte loro. Resta il fatto che prima di sparare a zero su tutto e tutti, bisognerebbe almeno conoscere la materia di cui si parla.

L'ammortamento francese è anatocistico... su questo non ci sono dubbi... leggete qui... ammortamentofrancese.altervista. Org

Finalmente si fa chiarezza sull'ammortamento del mutuo. Il notaio fausti ha detto in maniera esemplare come stanno le cose e faccio i complimenti alla redazione di idealista per aver sentito un'altra campana oltre a quella del sen. Lannutti, riportando le cose all'onor del vero dopo la discutibile intervista pubblicata pochi giorni fa. Prima di sparare a zero su tutto e tutti, il sen. Lannutti farebbe bene ad informarsi prima di asserire certe cose. Adesso adusbef cosa dirà per giustificarsi?

L'ammortamento francese è anatocistico... su questo non ci sono dubbi... leggete qui... ammortamentofrancese.altervista. Org

Risposta a ric

Sarebbe opportuno che le banche lasciassero la libertà al cliente di optare per l'ammortamento all'italiana o alla francese. Invece Quando ho sottoscritto il mutuo, pur avendo chiesto l'ammortamento all'italiana, sono stato costretto ad accettare l'ammortamento alla francese in quanto il funzionario ha asserito che la banca usava solo quella forma (mangia questa minestra o salta dalla finestra. Quindi il sen. Iannutti ha fatto benissimo a sollevare questo problema ed adusbef a sostenere questa battaglia in nome della libertà di scelta.

Cordialmente

Se parliamo della pressochè totale mancanza di libertà di scelta sono d'accordo con te: quello con ammortamento all'italiana è una chimera! ma la questione sollevata da adusbef e il sen. Lanutti è un'altra: dicono che con l'ammortamento alla francese si truffano i cittadini perchè c'è anatocismo!!!!!! è una balla colossale, non ci sono interessi composti e le banche non truffano sistematicamente i mutuatari: è questo il punto. Non stanno facendo una battaglia per poter scegliere quale ammortamento utilizzare, dicono che le banche truffano (mentre sopra hanno dimostrato che non è vero) sollevando un polverone inutile. Il notaio spiega molto bene la differenza tra i due tipi di ammortamento e non c'è truffa, solo le idee confuse del sen. Lannutti. E non dimentichiamo che sono due tipi di ammortamento diversi, per clienti con esigenze e possibilità diverse.

L'ammortamento francese è anatocistico... su questo non ci sono dubbi... leggete qui... ammortamentofrancese.altervista. Org

Risposta a ric

Andiamo al nocciolo della questione. In realtà le banche italiane non ti permettono di accendere un mutuo con ammortamento all'italiana. Domandiamoci qual'è il motivo.

Semplicemente perchè le banche hanno la loro convenienza. Non parlo di truffa nel fare i conteggi. Direi che è scorreto il loro comportamento in quanto non lasciano la libertà di utilizzare il sistema dell'ammortamento del debito. La mia esperienza personale: avevo un mutuo che la banca mi aveva costretto ad accettare (altrimenti niente mutuo) con ammortamento alla francese durata 10 anni importo euro 150.000; dopo circa 4 anni ho rimborsato anticipatamente 80000 euro con l'intento di abbassare l'importo della rata mensile, lasciando invariata la scadenza stabilita all'accensione. Risposta: ok al rimborso anticipato, ma hanno utilizzato l'importo per decurtare le ultime rate in scadenza per cui il mutuo in realtà ha avuto una durata di solo 6 anni circa con l'importo della rata immutato. Anche qui il motivo c'è stato: la convenienza della banca in quanto lo spread che io avevo concordato era lo 0,90% mentre il mercato nel frattempo era passato a circa 2%.

Concludo dicendo che in Italia le banche fanno quello che vogliono, con passera (ex intesa) al governo più che mai.

Cordialmente.

Per ravuld:

Sono d'accordo con te sul fatto che c'è poco margine di trattativa con le banche e sottolineo che non mi interessa difenderle a spada tratta, ma adusbef non può, ripeto non può, dire che l'ammortamento alla francese è una truffa perchè prevede anatocismo! lasciamo stare le altre considerazioni, l'accusa che adusbef fa alle banche è questa ed è priva di fondamento!

P.s.: nel tuo caso specifico, certo alla banca è convenuto chiuderlo prima, è evidente. Ma il tuo contratto di mutuo cosa prevedeva in caso di estinzione anticipata? abbattimento rata e stessa durata o stessa rata e chiusura mutuo anticipata?

Il rimborso anticipato deve obbligatoriamente essere visto come una riduzione del debito residuo alla data del versamento. Di conseguenza la durata del mutuo resta invariata e le quote di capitale vengono ricalcolate fino a fine ammortamento partendo dal nuovo saldo capitale. Pertanto gli interessi da quel momento matureranno (sempre in via posticipata) sulla base del capitale residuo per il lasso di tempo che intercorre tra una rata e la successiva. Indi per cui la rata si riduce drasticamente sia per la quota capitale ridotta, sia per gli interessi oramai inferiori. Nel caso suindicato ritengo illegittimo il fatto che la banca avrebbe considerato con gli 80.000 euro il pagamento anticipato delle ultime rate del piano di ammortamento originario. Non può intascare interessi se questi non sono ancora maturati, a maggior ragione se il tasso applicato è variabile.

per commentare devi effettuare il login con il tuo account