Resta su di tono il mercato dei mutui anche nell’anno della pandemia, tendenza che non si è esaurita all’inizio dell’anno in corso. Secondo il primo Credit Report di 24MAX 2021 il mutuo resta il prodotto ideale per comprare casa anche nel 2021. Riccardo Bernardi, Chief Deveopment Officer di 24MAX, spiega il perchè.

Comprare casa con un mutuo conviene ancora

“Il mercato del credito ha dimostrato di sostenere l’immobiliare per tutto il 2020 tanto è che le compravendite sono calate solo marginalmente, - spiega Bernardi. - Anche per il 2021 si prevede un situazione in cui le banche godranno di liquidità e il mutuo ipotecario rappresenta un prodotto di primario interesse”.

E’ quindi ancora un buon momento per comprare casa con un mutuo? “Tale situazione unita a tassi di interesse che, seppur in leggera crescita per il fisso, restano ai minimi storici rappresenta un momento ottimale per chi può acquistare un immobile”, afferma Bernardi.

Del resto, anche alla luce delle nuove agevolazioni sui mutui casa, non ci sono per ora motivi di ritenere che il mercato dei mutui subirà scossoni rispetto alla situazione attuale, che si mantiene costante in realtà dal 2019. Secondo quanto rilevato da 24MAX infatti, il mondo del credito nel 2020 ha mantenuto gli stessi volumi del 2019. Un risultato attribuibile prevalentemente alla crescita delle operazioni di surroga e sostituzione.

Anche nei primi mesi del 2021 il momento di liquidità continua. Lo scenario restituisce un andamento dei flussi dei mutui erogati lievemente negativo (-1,5%), sostenuto prevalentemente dai nuovi mutui (+5%), a fronte di un significativo calo di surroghe e sostituzioni (-31%).

Mercato immobiliare italiano, previsioni per il 2021

Se fare previsioni certe può essere un poco azzardato, gli esperti sono comunque ottimisti: piano vaccinale, Recovery Plan, Superbonus e Ecobonus fanno prevedere una ripresa economica già dall’anno in corso, con una ripartenza dei consumi e degli investimenti. Nel 2020 il mercato immobiliare residenziale si è mostrato resiliente, con un calo delle compravendite limitato al 7,6% annuo, secondo il Bollettino Economico di Banca d’Italia, ma mettendo a segno un andamento crescente già nell’ultimo trimestre (+9% rispetto al 2019). Un’anticipazione della ripresa prevista per il 2021, in cui si prospetta una risalita graduale che andrà a rafforzarsi nel 2022, anno in cui si stima un ritorno ai livelli pre-pandemia. Il mercato immobiliare italiano continuerà ad attrarre investitori, anche internazionali, alla ricerca di immobili caratterizzati da qualità del costruito, elevati livelli di comfort ed efficienza energetica.

Mutui a tasso fisso e variabile, andamento e previsioni 2021

Cosa prevedere invece per il mercato dei mutui nei prossimi mesi? Risponde Bernardi: “Fare previsioni risulta complesso, soprattutto in un momento di incertezza come quello attuale; tuttavia, per quanto riguarda il credito, si prevede un perdurare del momento di liquidità e quindi la disponibilità degli istituti bancari a finanziare il settore immobiliare”. Anche la nascita del nuovo Governo e il conseguente calo dello spread hanno contribuito ad alimentare un clima di generale fiducia a livello finanziario in grado di tradursi in una maggiore propensione delle banche all’erogazione di mutui.

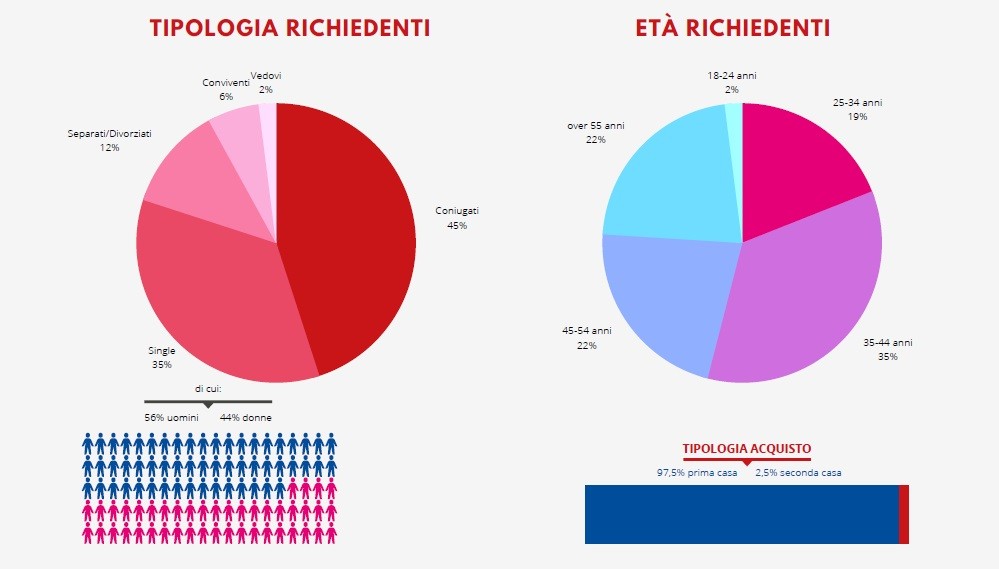

I prodotti più richiesti al momento continuano a essere mutui a tasso fisso che quotano l’88,8% delle nuove erogazioni. Un dato confermato dall’Ufficio Studi di 24MAX, che registra però una lieve flessione rispetto ai dati di mercato. “Sulla base del nostro transato, il tasso fisso rappresenta l’84% dei mutui erogati nel primo trimestre 2021. In questo scostamento rispetto ai dati di mercato si potrebbe leggere un primo segnale di inversione di tendenza tra fisso e variabile”, commenta Marco Boidi, Head of Sales Network di 24MAX. “Per alcune tipologie di acquirenti, infatti, la scelta del tasso variabile potrebbe essere più conveniente”. Boidi fa riferimento a quella categoria di compratori interessati all’acquisto di una casa, ma consapevoli che non si tratti dell’immobile della vita. Una soluzione abitativa, quindi, che potrebbe durare solo 8/10 anni, come nel caso di giovani single che in questo lasso di tempo potrebbero costruire una famiglia.

per commentare devi effettuare il login con il tuo account