Intesa SanPaolo fa il punto sul mondo dei mutui con una panoramica a tutto tondo dei trend del mercato delle compravendite immobiliari. Secondo quanto rilevato, il 2021 è stato un anno molto positivo per i prestiti per acquisto di abitazioni, proprio grazie alle nuove erogazioni che hanno raggiunto i 65 miliardi.

Comprare una casa con un mutuo in Italia

Nell’ultimo trimestre 2021 è proseguita la notevole dinamica dei mutui per l’acquisto di abitazioni, che a dicembre hanno segnato una variazione del 4,7% a/a, ai massimi da novembre 2011 e in lieve accelerazione rispetto a tre mesi prima (4,5% a settembre), confermando il progressivo rafforzamento del trend tracciato lungo tutto il 2021. L’andamento registrato in corso d’anno è solo in parte influenzato dal confronto col periodo del 2020 più colpito dalla pandemia. In termini assoluti, nel 2021 l’aumento dello stock è stato pari a 18,6 miliardi, un importo che si distanzia notevolmente da quello osservato negli anni più recenti, più che doppio degli 8,4 miliardi del 2020 e triplo rispetto a una media di 6 miliardi dal 2015 al 2019.

Moratorie e mutui e nuovi contratti

Sugli aumenti netti degli ultimi due anni potrebbero aver influito le moratorie, sebbene quelle concesse alle famiglie nel complesso e quelle specifiche sui mutui prima casa siano state relativamente contenute (47 miliardi in essere a inizio 2021 per le prime, che riguardano anche le famiglie produttrici, scesi a 19 a fine giugno e a 6 al 31 dicembre; 7 a inizio 2021, 4 a metà anno e 1 alla fine quelle su mutui prima casa).

Comunque, i flussi lordi di prestiti per nuovi contratti di mutuo mostrano chiaramente che la crescita è stata sostanziale, non dettata da sospensione delle rate di rimborso. Il flusso lordo totale di nuovi contratti di mutuo ha raggiunto quasi 65 miliardi, il massimo da quando – il 2015 - tali dati sono disponibili. Rispetto al 2020, anno in cui i flussi per nuovi contratti sono risultati resilienti nonostante la pandemia, l’aumento è stato di 11,7 miliardi. A confronto con gli anni pre-Covid19 2016-19, l’incremento è stato di 12,5 miliardi.

La dinamica delle erogazioni per nuovi contratti, tuttavia, è andata rallentando nel corso del 2° semestre 2021 e in particolare nell’ultimo trimestre, chiudendo l’anno con una crescita del 3% a/a. Ciò si confronta con le variazioni a due cifre di gran parte dei mesi del 2021, in particolare da marzo a settembre, quando il volume di erogazioni per nuovi contratti ha superato del 39,7% quello realizzato nello stesso periodo del 2020, che differiva solo marginalmente dall’importo dello stesso arco temporale del 2019 (+39,2% il periodo in oggetto del 2021 su quello del 2019).

Rinegoziazioni dei mutui ai minimi

Specularmente, nell’intero 2021 il volume delle rinegoziazioni dei mutui ha registrato il minimo dal 2015, pari a 14,3 miliardi. Con l’eccezione di un leggero aumento ad aprile, le rinegoziazioni sono risultate sempre in forte contrazione, in media del 38,6% a/a nel 2021, chiudendo l’anno a -46,6%, a seguito del fisiologico ridimensionamento del numero di contratti potenzialmente oggetto di surroga. Di conseguenza, il flusso lordo complessivo (comprensivo di rinegoziazioni e nuovi contratti) da agosto è tornato in calo, registrando a dicembre una variazione del -6,6% a/a, in quanto l’andamento positivo delle erogazioni per nuovi contratti non è stato sufficiente a controbilanciare la considerevole flessione delle rinegoziazioni.

Andamento dei tassi di interesse sui mutui

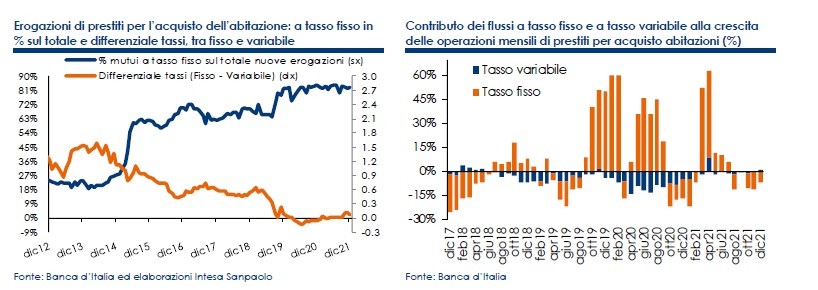

Quanto alle erogazioni di mutui per tipo di tasso, alla luce della riduzione del flusso complessivo osservata da agosto e della continua caduta delle rinegoziazioni, quelle a tasso fisso sono rimaste in calo. Dopo cinque mesi di aumento da marzo a luglio, nei successivi cinque il segno della variazione annua si è invertito e le operazioni a tasso fisso hanno chiuso il 2021 in calo del 7,9% a/a. In termini di consuntivo dell’intero 2021, le erogazioni a tasso fisso (incluse le rinegoziazioni) hanno raggiunto il massimo della serie storica disponibile sia in termini di volume, pari a quasi 66 miliardi e con un aumento del 5,1% sul 2020, sia di quota sul totale, salita a 83% da quella già elevata dell’82% del 2020. Si pensi che nel 2010 solo il 16% delle erogazioni lorde erano a tasso fisso. Di converso, anche nell’anno 2021 le erogazioni a tasso variabile si sono ridotte, sebbene soltanto del 3,6%, chiudendo a dicembre nel segno di una stabilità, dopo i forti cali subiti in precedenza.

Il quadro dei tassi sulle erogazioni di mutui è rimasto essenzialmente stabile nell’ultima parte del 2021 sul livello di 1,4% per il tasso medio complessivo e per il fisso, confermando i valori raggiunti con gli aumenti della scorsa primavera. A dicembre si è osservata una limatura, soprattutto per il tasso fisso, che ha chiuso il 2021 in linea con la media annua, a 1,38% da 1,44% del mese precedente. Il tasso variabile nell’ultimo trimestre è risultato leggermente più basso dei mesi centrali dell’anno (rispettivamente 1,33% e 1,39% la media da marzo a settembre), tornando chiaramente sotto il tasso fisso, in particolare a ottobre e novembre (-10pb il differenziale nei due mesi e -6pb a fine anno). Il tasso medio complessivo ha chiuso a dicembre a 1,40%, 15pb più alto rispetto a fine 2020, quando aveva toccato il minimo storico. Inoltre, anche nell’ultima parte dell’anno, con un valore di 1,54% in media, il tasso sulle rinegoziazioni è rimasto sopra il tasso fisso e la distanza è risultata pari a 14pb a dicembre in linea con la media semestrale.

Il tasso fisso si è confermato sopra la media dell’area euro, che ha mostrato stabilità lungo tutto il 2021 sull’1,3%. Lo spread rispetto al tasso fisso dell’area euro è risultato pari a 8pb a fine 2021 e a 10pb in media da marzo a fine anno. Anche nel caso del tasso variabile il differenziale con la media dell’area euro è posizionato sopra lo zero da marzo, ma a dicembre è sceso a -0,1% rispetto a una media di 5pb nei nove mesi precedenti.

per commentare devi effettuare il login con il tuo account