L’inflazione e il caro vita pesano sulle finanze delle famiglie italiane. Secondo l’analisi della Federazione Autonoma dei Bancari Italiani (Fabi) il saldo totale dei conti correnti italiani è calato di 20 miliardi nel 2022, dopo quattro anni di costante crescita. Non solo: aumenta anche l’indebitamento per acquistare casa, con un valore dei mutui aumentato di oltre 50 miliardi di euro dal 2017.

“L’inflazione resterà ancora a livelli particolarmente elevati per i prossimi due anni, - dichiara il segretario generale della Fabi, Lando Maria Sileoni: - un primo calo si registrerà solo alla fine di quest’anno, ma dovremo aspettare il 2025 per veder tornare l’indice dei prezzi al consumo al 2% medio nell’area euro. Vuol dire che nel 2023 e nel 2024 i prezzi continueranno a salire a un ritmo importante, con evidenti conseguenze negative per tutti gli italiani. La risposta non può essere soltanto l’aumento dei tassi di interesse da parte della Banca centrale europea che, anzi, corre il rischio di diventare un boomerang sul credito. Servono, da parte del governo, politiche fiscali, volte ad aumentare il reddito disponibile, più incisive e auspico che già quest’anno possano arrivare risposte in questo senso. Ma sono indispensabili, soprattutto, i rinnovi di tutti i contratti collettivi di lavoro scaduti, con importanti aumenti delle retribuzioni. Ricordo che oltre sei milioni di lavoratori attendono il rinnovo dei loro contratti collettivi, in alcuni casi da più di cinque anni. A breve avvieremo il negoziato per il contratto delle lavoratrici e dei lavoratori bancari, stiamo per completare la piattaforma sindacale”.

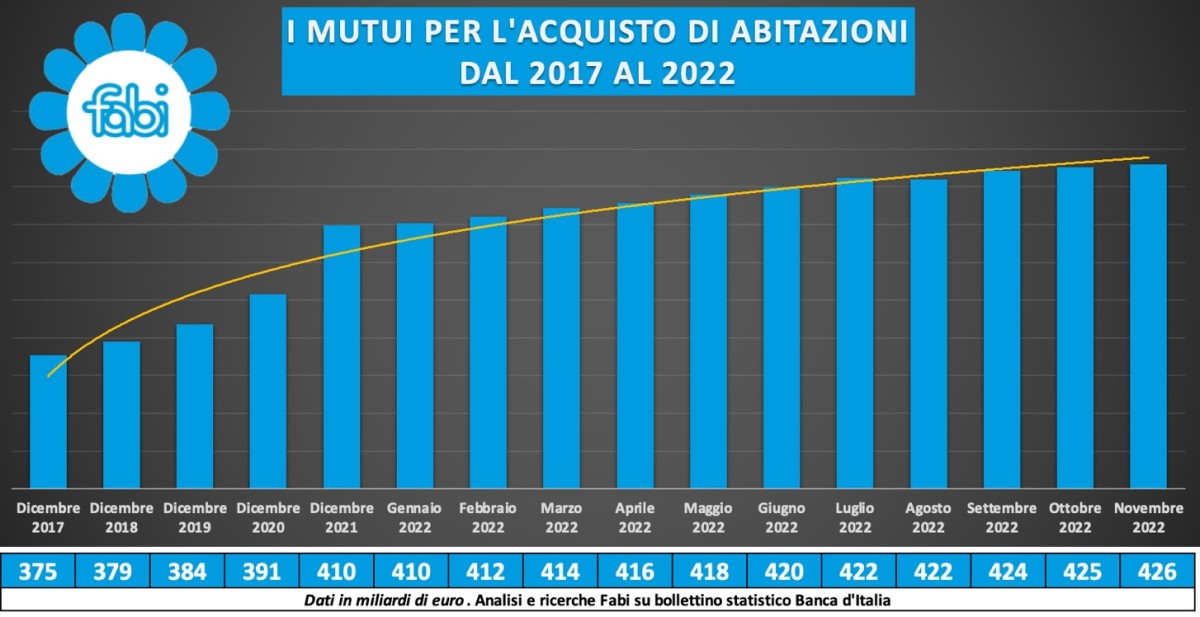

Mutui casa, più debiti per le famiglie

Secondo l’analisi di Fabi, tra il 2017 e il 2022 si è registrata una crescita di oltre 50 miliardi di euro (+13,5%), con lo stock delle erogazioni passate da 375 miliardi a 425 miliardi. La crescita è stata costante in tutto il quinquennio osservato: a fine 2018, il totale dei prestiti per l’acquisto di abitazioni era arrivato a quota 379 miliardi, a fine 2019 a 383 miliardi, a fine 2020 a 391 miliardi, a fine 2021 a 409 miliardi. Nell’arco dei primi 11 mesi dello scorso anno, quindi, c’è stata una salita oltre 16 miliardi (+3,9%); nello stesso periodo, i prestiti personali e il credito al consumo sono cresciuti di oltre 3 miliardi (+1,2%), passando da 252 miliardi a 256 miliardi. L’aumento dei tassi d’interesse, cagionato dall’incremento del costo del denaro, portato dalla Banca centrale europea al 2,5%, potrebbe, nei prossimi mesi, avere ripercussioni sul mercato dei mutui: con i tassi più alti, sale anche l’importo delle rate e il maggior costo dell’indebitamento potrebbe frenare sia le richieste da parte dei consumatori sia le erogazioni da parte delle banche.

Risparmio delle famiglie in calo nel 2022

I dati sui conti correnti mostrano una vistosa inversione di tendenza sulla capacità di accumulo dei correntisti dopo un lungo periodo di incremento dei saldi dei depositi bancari: a fine 2017 l’ammontare complessivo era a quota 967 miliardi, a fine 2018 a quota 990 miliardi (+23 miliardi), a fine 2019 a 1.044 miliardi (+54 miliardi), a fine 2020 a 1.110 miliardi (+66 miliardi) e a fine 2021 a 1.144 miliardi (+34 miliardi).

I dati evidenziano quasi cinque anni di risparmi (da dicembre 2017), ma con un preoccupante cambio di rotta alla fine del 2022: i conti degli italiani sono sempre cresciuti e hanno superato quota 1.000 miliardi, con una tendenza all’accumulo che ha oltrepassato i 212 miliardi di euro (somma del risparmio accumulato dal 2017 al maggio 2022). La variazione annuale è stata sempre positiva e con un bilancio totale di 1.044 miliardi a fine 2019, a 1.110 miliardi a fine 2020, a 1.144 miliardi a fine 2021 e a 1.179 miliardi a maggio 2022. Da luglio a novembre, il totale dei conti correnti è calato di quasi 20 miliardi di euro. Il valore complessivo era di 1.178 miliardi di euro a luglio e di 1.159 miliardi di euro a fine novembre, con una riduzione di quasi due punti percentuali (-1,53%) e che dimostra che il prezzo della crisi comincia ad essere tutto nelle tasche degli italiani.

Aumentano i debiti in Italia

Al contempo aumentano i debiti delle famiglie italiane, mettendone a rischio la sostenibilità finanziaria: a novembre l’ammontare dei prestiti per entrambe le categorie si è attestato a 256 miliardi di euro, in crescita rispetto a gennaio dello stesso anno (+1,5 %) e superando la tendenza al costante aumento dal 2017, pari all’1,2%. Negli ultimi cinque anni si è registrato un aumento complessivo dei finanziamenti personali e per i beni di consumo di 3,1 miliardi (+1,2%) da 253,6 miliardi a 256,7 miliardi: tale incremento ha riguardato ampiamente la componente dei prestiti finalizzati all’acquisto di beni e servizi per 21,1 miliardi (+22,2%), e ha più che controbilanciato la riduzione registrata sul versante dei prestiti finalizzati a spese personali, diminuiti di 17,9 miliardi (-11,3%) nello stesso arco temporale. Nei soli 11 mesi del 2022, la richiesta di prestiti al consumo non si è ridimensionata ed è aumentata di ben 5 miliardi di euro, con un tasso di crescita prossimo al 5% e ben superiore anche all’incremento medio dei mutui per l’acquisto di casa (3,8%). Il flusso dei finanziamenti finalizzati ha superato la cifra dei 116 miliardi di euro a fine novembre e per quanto vi siano già state più di due manovre sui tassi della banca centrale europea, l’effetto della crescita dell’inflazione incide, evidentemente, in misura maggiore sulla capacità di spesa dei cittadini.

1 Commenti:

Sono sempre i cittadini più beboli e più virtuosi ad essere colpiti dalla crisi economica. I ricchi continuano a fare la loro bella vita, nel lusso. Io devo continuamente fare i conti per far quadrare il bilancio familiare e i conti non tornano mai. In televisione continui e costosi dibattiti che non portano a nulla di concreto. Cosa possiamo fare noi cittadini? Rifiutarsi di pagare le rate? Per incorrere in salatissime more e rischiare di perdere la casa dopo anni di sacrifici? Io non consiglio a nessuno di accendere un mutuo per comprare la casa. È una vita di rinunce.

per commentare devi effettuare il login con il tuo account