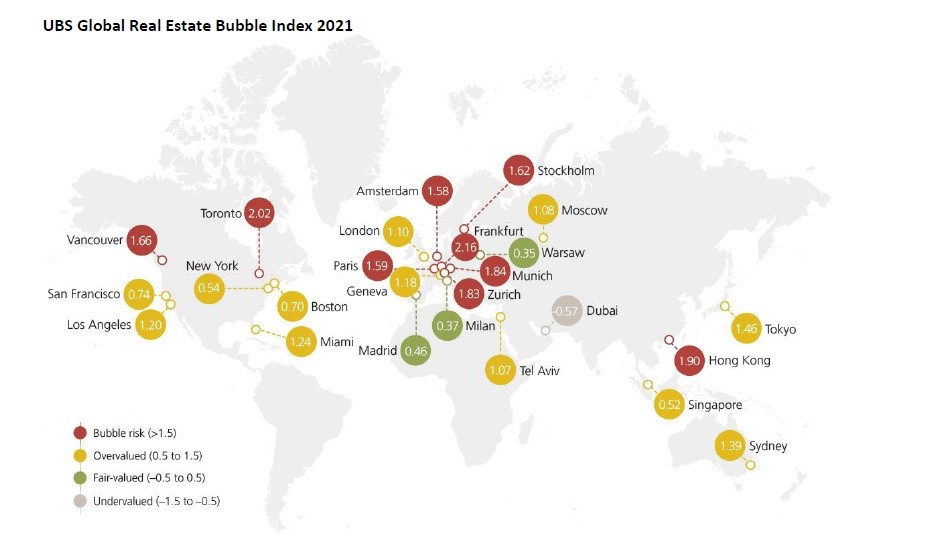

Secondo l'UBS Global Real Estate Bubble Index 2021, Milano non sarebbe a rischio bolla immobiliare nel 2021, così come Madrid e Varsavia. Ma le altre città del mondo, tranne Dubai, sono a rischio: ecco in quali in particolare potrebbe scoppiare la nuova bolla immobiliare.

Bolla immobiliare 2021, le città più a rischio

Lo studio annuale condotto dal Chief Investment Office di UBS Global Wealth Management indica che il rischio di bolle immobiliari in media è aumentato durante lo scorso anno, così come è aumentata l’eventualità che il crollo dei prezzi possa essere pesante.

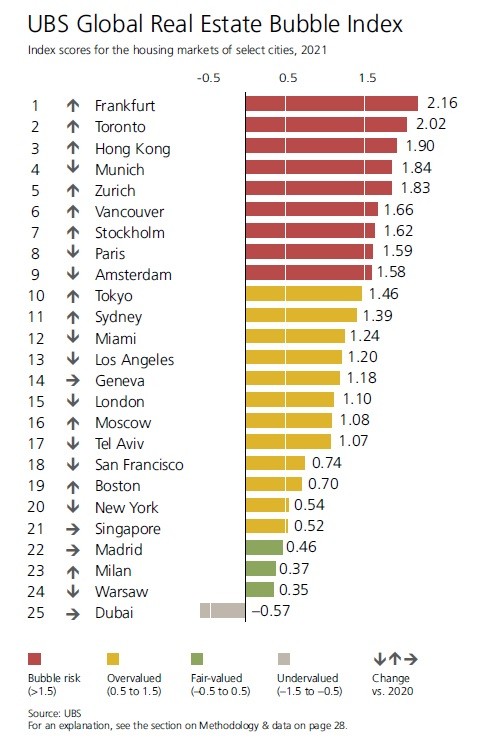

In particolare sono Francoforte, Toronto e Hong Kong a rischiare di più nel 2021. Non se la passano meglio anche Monaco e Zurigo, mentre sia Vancouver che Stoccolma sono rientrate nella zona di rischio insieme ad Amsterdam e Parigi nella top ten.

In territorio di sopravvalutazione dei prezzi immobiliari tutte le città statunitensi valutate — Miami (che sostituisce Chicago nell'indice di quest'anno), Los Angeles, San Francisco, Boston e New York – in compagnia di Tokyo, Sydney, Ginevra, Londra, Mosca, Tel Aviv e Singapore.

Nessuna bolla immobiliare nel 2021 a Milano

Madrid, Milano e Varsavia sono invece le tre città che spiccano per avere valutazioni perfettamente in linea con il mercato. Lockdown rigidi e lunghi hanno infatti portato le riprese del mercato immobiliare a uno stop. Sarebbe necessario, secondo gli esperti, un periodo di crescita economica sostenuto e solido per provocare un boom immobiliare in queste città. Dubai addirittura è invece sottovalutata, unica città classificata in una categoria inferiore rispetto allo scorso anno.

Matteo Ramenghi, Chief Investment Officer di UBS WM Italy ha commentato: “In un contesto globale, ed in particolar modo se confrontato con il resto d’Europa, il mercato immobiliare residenziale di Milano continua a offrire agli investitori valutazioni interessanti. Le basi del mercato rimangono solide in considerazione della discesa dei rendimenti del debito pubblico che ha spinto al ribasso anche i tassi sui mutui e dell’aumento dei risparmi delle famiglie nel corso della pandemia. La riqualificazione degli immobili, anche grazie ai notevoli incentivi fiscali, contribuisce a mantenere il mercato dinamico nel medio termine. A lungo termine, una ulteriore crescita del settore sarà in funzione dell’andamento economico e demografico della città.”

Ecco la classifica completa:

Perché i prezzi delle case non scendono

I prezzi delle case a livello globale non scendono, secondo gli esperti di Ubs, a causa del basso costo della proprietà rispetto alla locazione, unitamente all'aspettativa di prezzi immobiliari in costante crescita, che rende l’investimento immobiliare apparentemente più interessante, indipendentemente dai livelli di prezzo e dall'effetto leva. Le famiglie devono però prendere in prestito quantità sempre maggiori di denaro per tenere il passo con i prezzi più elevati degli immobili.

Inoltre, dopo i lockdown l'attività economica si è diffusa al di fuori dei centri città, verso i loro sobborghi (a volte distanti) e satelliti e lo stesso è quindi avvenuto per la domanda di immobili. Di conseguenza, per la prima volta dai primi anni '90, i prezzi degli immobili in aree non urbane sono aumentati più velocemente di quanto abbiano fatto nelle città negli ultimi quattro trimestri.

Mutui casa, arriva una bolla finanziaria?

La crescita dei mutui ipotecari dovuti ha registrato un'accelerazione quasi ovunque negli ultimi trimestri e i rapporti debito/reddito sono quindi aumentati. Nel complesso, i mercati immobiliari sono diventati ancora più dipendenti da tassi d'interesse molto bassi e un inasprimento degli standard di prestito potrebbe portare l'apprezzamento dei prezzi a un brusco arresto nella maggior parte dei mercati. Tuttavia, l'effetto leva e i tassi di crescita del debito sono ancora ben al di sotto dei loro massimi storici in molti Paesi. Da questa prospettiva, è poco probabile che al momento il mercato immobiliare provochi grosse turbolenze sui mercati finanziari globali.

per commentare devi effettuare il login con il tuo account