Nell'ultimo anno e mezzo il mutuo a tasso variabile è stato senza dubbio il re del mercato del credito. Con l'indice euribor ai minimi la rata del mutuo, normalmente calcolata sull'indice a tre mesi, si è fatta conveniente come non mai. Ma secondo alcuni analisti è tempo di considerare anche il tasso fisso, che non è stato mai così conveniente. Oppure il misto, per ogni evenienza. Ma ogni mutuo ha dei pro e dei contro

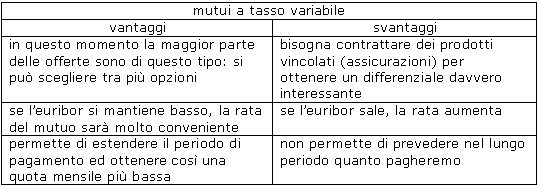

Mutui a tasso variabile

L'interesse di un mutuo a tasso variabile si compone di un indice di riferimento (l'euribor, solitamente; l'indice bce, più raramente), + un differenziale, detto spread. Lo spread è applicato dagli istituti di credito e corrisponde al guadagno della banca. Si mantiene fisso fino alla fine, a meno che non venga rinegoziato. L'indice di riferimento cambia invece a seconda del contratto. Si può aggiornare ongi mese, tre mesi, ogni sei oppure ogni anno (più raro)

Il cliente deve cercare di ottenere un buon differenziale, perché l'indice di riferimento dipenderà sempre dalle oscillazioni del mercato la copertura più sicura contro un brusco aumento dell'euribor è il cap, ossia un tetto oltre il quale la rata non può andare. Il cap si paga (vedi notizia)

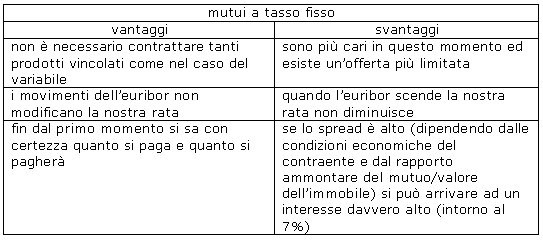

Mutui a tasso fisso

La percentuale indicata nel contratto è esattamente quella che pagheremo per tutta la durata del mutuo. Le migliori offerte del momento oscillano tra il 4% e il 5%, per un periodo di ammortizzazione massimo di 30 anni. Quanto più corto è l'intervallo di tempo, più basso sarà l'interesse e viceversa

Mutui a tasso misto

Consentono al cliente se scegliere di passare da tasso fisso a variabile o viceversa, noto al momento della stipula del contratto, a una cadenza di tempo prefissata (ogni 3, 5 anni, etc.). Ad ogni rinegoziazione sarà calcolato l'interesse in base all'euris o euribor, se si passa al tasso fisso, maggiorati di uno spread che è indicato nel contratto. La sicurezza del tasso misto ha un costo

Considerazioni finali

Nei periodi di euribor basso, come adesso, si trovano i migliori mutui a tasso fisso (vedi notizia)

La banca centrale europea ha annunciato per tutto il 2012 bassi tassi di interesse: l'euribor non aumenterà, salvo scossoni, fino al 2013

Per scegliere bene, bisogna conoscere e confrontare molte offerte

Fare delle previsioni economiche non è facile

1 Commenti:

Meglio risparmiare e poi comprarsi casa

per commentare devi effettuare il login con il tuo account