Dopo il rallentamento del 2024, il mercato globale delle locazioni prime segna un ritorno alla crescita. Secondo il Global Prime rental Index di Knight Frank, nel secondo trimestre del 2025 i canoni di affitto nei segmenti top hanno registrato un incremento medio del 3,5% su base annua, segnalando una nuova fase di stabilità. Asia e Stati Uniti guidano la classifica, in Europa spicca la Germania.

Affitti di lusso, il rimbalzo dopo la frenata

Negli ultimi cinque anni il mercato delle locazioni di fascia alta ha vissuto oscillazioni estreme. Prima della pandemia, l’incremento annuo si manteneva stabile intorno al 4%. La crisi sanitaria aveva portato i canoni in territorio negativo (-2,7% nel Q1 2021), salvo poi innescare un rapido recupero a doppia cifra già nel 2022, sostenuto da scarsità di nuove costruzioni e dal ritorno in ufficio.

Il 2023 e buona parte del 2024 hanno però visto un progressivo raffreddamento, complice il raggiungimento di soglie di affordability difficili da superare in molte metropoli. Ora, il dato del Q2 2025 (+3,5% annuo, +1,6% reale) indica un ritorno verso i trend di lungo periodo.

Asia e Stati Uniti in testa alla classifica

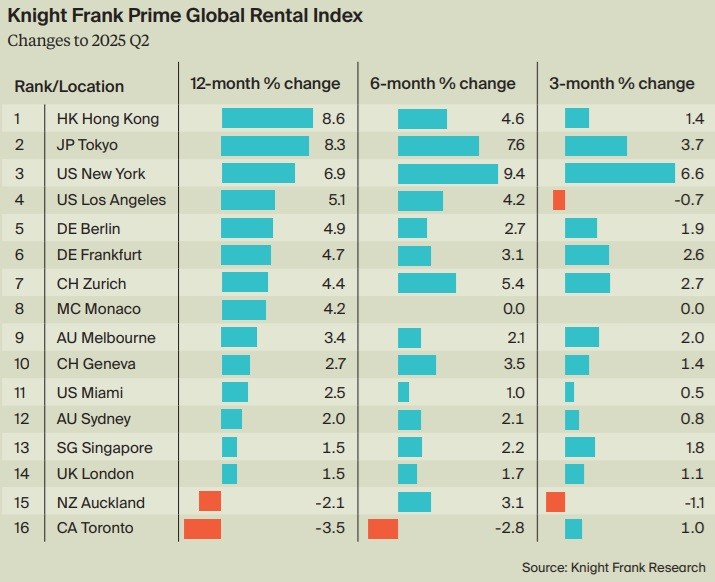

Hong Kong (+8,6%) e Tokyo (+8,3%) guidano la classifica globale delle crescite, pur con un outlook incerto per via di possibili nuove strette regolamentari. Negli Stati Uniti, New York mostra un’accelerazione impressionante (+6,9% annuo e +6,6% solo nell’ultimo trimestre), mentre Los Angeles cresce del 5,1% ma registra un leggero calo trimestrale (-0,7%).

In Europa i mercati più dinamici restano quelli tedeschi: Berlino (+4,9%) e Francoforte (+4,7%), con Zurigo (+4,4%) e Monaco (+4,2%) su livelli stabili. Londra (+1,5%) continua invece a soffrire, frenata dal potere d’acquisto eroso dall’inflazione e dall’impatto dei tassi elevati.

Sul fronte opposto, Toronto (-3,5%) e Auckland (-2,1%) segnano le performance più deboli, seppur con qualche segnale di ripresa trimestrale.

Qui la classifica completa:

La prospettiva di lungo periodo

Guardando agli ultimi cinque anni, Miami si conferma il mercato con la crescita più robusta (+61%), spinta dalla migrazione domestica e dalla forte domanda di seconde case di lusso. Seguono New York (+47%), Sydney e Singapore (+43% ciascuna) e Londra (+43%), a conferma di come i grandi hub finanziari e culturali abbiano continuato ad attrarre investitori internazionali.

Più contenuti, invece, i guadagni di città come Toronto (+13%) o Monaco (+11%), mentre Hong Kong (+6%) resta il fanalino di coda in termini di performance quinquennale.

Le ragioni della crescita: domanda forte, offerta scarsa

L’analisi di Knight Frank mette in evidenza un fattore chiave: la scarsità di nuova offerta abitativa prime. La lentezza nei processi autorizzativi, i costi di costruzione elevati e il peso dei tassi di interesse hanno ridotto l’immissione di nuovo stock, mentre la domanda, alimentata anche da flussi migratori consistenti, resta elevata.

Secondo Liam Bailey, global head of research di Knight Frank, “la domanda continua a superare l’offerta e ci aspettiamo che la crescita possa rafforzarsi nel corso del 2025, pur restando condizionata dai limiti di accessibilità”.

Outlook per i prossimi anni

Il quadro prospettico rimane eterogeneo:

- USA: New York e Miami dovrebbero mantenere una crescita a singola cifra medio-alta, grazie alla forte attrattività internazionale.

- Asia: Hong Kong e Tokyo rischiano una moderazione, a causa di possibili restrizioni regolamentari.

- Europa: Berlino e Londra potrebbero beneficiare di una scarsità di nuova offerta, con crescite contenute ma stabili.

In generale, il lusso immobiliare in locazione sembra avviarsi verso un nuovo equilibrio, caratterizzato da incrementi più sostenibili e differenziati per area geografica.

Investire in affitti di lusso a livello globale

Per gli investitori istituzionali e privati, il report conferma che il comparto prime resta un segmento resiliente, ma sempre più selettivo: le performance variano fortemente a seconda della città e dei driver locali (migrazione, regolamentazione, ciclo edilizio).

Per gli operatori, la chiave sarà posizionarsi in mercati dove la scarsità di stock incontra una domanda strutturalmente forte, come New York, Miami o i principali hub tedeschi. Al contrario, mercati come Toronto o Auckland richiedono un approccio prudente, almeno fino a segnali di ripresa più consolidati.

per commentare devi effettuare il login con il tuo account