Tra una ripresa a “K” dell’economia e le conseguenze non ancora molto chiare della pandemia sulle finanze delle famiglie, la domanda di abitazioni in Italia è divisa tra nuove esigenze e possibilità limitate. Nel terzo Osservatorio sul Mercato Immobiliare 2020, Nomisma tratteggia l’andamento del settore e delinea le previsioni per i prossimi mesi.

Scenario macroeconomico

La ripresa dell’economia mondiale, secondo il capo economista di Nomisma Luca Poma, probabilmente non sarà a V né a L, ma sarà a K; ovvero, disuguale da Stato a Stato e da comparto a comparto, poiché la pandemia si è abbattuta sì su tutti, ma non tutti hanno subito lo stesso tipo di conseguenze.

“Guardando all’andamento del Pil dei diversi Paesi, - osserva Poma, - la Cina è l’unica economia che ha avuto risultati positivi sia nel secondo che nel terzo trimestre. La pandemia ha colpito sì tutto il mondo ma non tutti allo stesso modo, e questo ha avuto diverse conseguenze. La Cina ad esempio non ha avuto un numero di contagiati tali da compromettere la ripresa economica, a differenza di altri Paesi molto più danneggiati come Italia e Francia o addirittura gli Stati Uniti, che risultano il Paese più danneggiato in assoluto, benché potrebbe avere un rimbalzo positivo in tema immobiliare grazie alle tematiche ambientali care a Biden”.

Prezzi e compravendite immobiliari nel terzo trimestre 2020

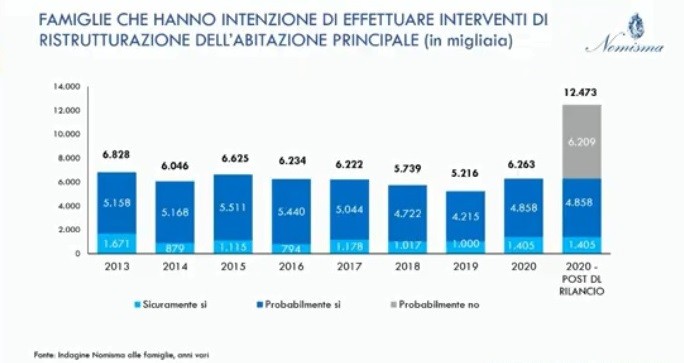

Le famiglie italiane, secondo l’amministratore delegato di Nomisma Luca Dondi, non hanno ancora ben chiaro in che modo le difficoltà della ripresa economica si ripercuoteranno sui loro portafogli. “Le intenzioni di acquisto immobiliare restano quindi molto elevate nonostante alla situazione che viviamo, costituite soprattutto da una domanda di necessità e di sostituzione dell’abitazione attuale”. Importante anche l'andamento delle intenzioni di affitto e di ristrutturazione, centrale per la riqualificazione degli immobili italiani, alla luce dei bonus governativi.

Dal punto di vista delle compravendite, prosegue Dondi, la ripresa è stata a L. “Dopo lo stop forzato della primavera la risalita è stata lenta e graduale. I tempi della ripresa saranno lunghi e lo si nota anche dall’andamento di compravendite, canoni e prezzi”.

In particolare, il lockdown, con la conseguente diminuzione della capacità di spesa delle famiglie, porterà ad una flessione del 20% del volumi di compravendita di abitazioni rispetto al 2019.

Nel mercato residenziale i primi sei mesi dell’anno avevano evidenziato una flessione consistente dei livelli di attività transattiva, testimoniata da una variazione tendenziale del -15,5% nel primo trimestre, a cui era seguito un calo ancora più intenso- -27,2% - nel secondo trimestre.

Le previsioni di calo per il quarto trimestre porteranno a chiudere l’anno nell’ordine delle 500.000 unità transate (-17,1%) secondo lo scenario “Base”, o 491.000 unità transate (-18,7%) secondo lo scenario “Hard”. Considerato che, prima della diffusione del Covid-19, le previsioni per l’anno in corso prefiguravano un numero di compravendite pari a 612mila, risulta evidente l’ampia quota di mercato che la pandemia ha eroso.

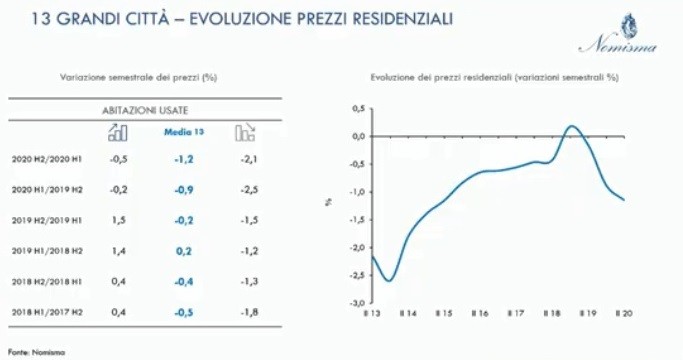

Dal punto di vista dei prezzi immobiliari, tuttavia, il calo non è stato così forte in quanto chi vende non accetta eccessivi sconti, il che se possibile rallenta ancor più l’andamento delle compravendite. Meglio invece il mercato delle ristrutturazioni, anche alla luce degli incentivi statali, centrali per le imprese e per la rivalutazione del patrimonio immobiliare italiano.

Mercato dei mutui 2020

Dal punto di vista del mercato del credito, secondo Dondi “a sorprendere è stato il ritardo con cui il sistema bancario si è adeguato al cambiamento di scenario economico”. Nonostante un quadro macro economico che consigliava prudenza e le massicce richieste di moratoria dei mutui che mettevano a nudo le fragilità reddituali dei mutuatari di più recente attivazione, infatti, il settore creditizio ha continuato ad assecondare le richieste di finanziamento provenienti dalle famiglie.

Nello specifico, nella prima metà del 2020 si è registrata una flessione nell’erogazione di mutui di appena il -1,7% rispetto allo stesso periodo del 2019, grazie alla finalizzazione di pratiche avviate pre-lockdown. Il terzo trimestre dovrebbe essere stato sostanzialmente favorevole, “ma le attese sul quarto trimestre sono più fosche”, con una flessione del 6,4% nello scenario “Base” e dell’8,7% nello scenario “hard”.

Solo nelle ultime settimane – per Nomisma- a seguito della seconda ondata virale gli istituti di credito hanno deciso di mutare gradualmente orientamento adottando un approccio più attento e selettivo. Per l’Istituto bolognese si è trattato di una conseguenza “inevitabile” e, per certi versi, quasi “tardiva”.

Scenario immobiliare 2020 e previsioni 2021

Pre-Covid, secondo Nomisma, la domanda di investimento era tornata ad affacciarsi sul mercato, attratta non più soltanto dalla dimensione locativa, ma da una prospettiva di risalita ancorché timida dei valori. Riguardo alla domanda per utilizzo diretto, a causa della pandemia non sono tanto venute meno le intenzioni di acquisto, quanto la sostenibilità di parte delle stesse poiché strettamente dipendenti dal sistema del credito.

Secondo Nomisma nel 2021 l’andamento dell’attività transattiva dipenderà dall’entità del rimbalzo a livello economico e “dall’effettiva tempestività ed efficacia con cui i vaccini annunciati nelle ultime settimane saranno resi disponibili”. Le incertezze in proposito accreditano per il 2021 uno scenario per le compravendite non dissimile da quello dell’anno in corso, con un risultato complessivo di 495mila transazioni nello scenario più favorevole e di 467 mila nello scenario più avverso.

Per l’istituto bolognese la ripresa sarà lenta e graduale e si manifesterà nel biennio 2022-2023 con un’intensità che non permetterà di recuperare in tempi brevi i livelli pre Covid-19, relegando il mercato, almeno fino al 2023, al di sotto delle 600 mila transazioni.

Segmenti immobiliari, andamenti diversi

Per quanto riguarda i diversi settori, nel residenziale, secondo Elena Molignoni, project manager di Nomisma, si distinguono tre tipi di mercato: di necessità, dipendente dal credito e con poco potere contrattuale da parte dell’acquirente; di riqualificazione, condizionata agli incentivi e alla loro effettiva applicabilità; di investimento, rivolta soprattutto ai segmenti alternativi.

Per quanto riguarda invece l’immobiliare non residenziale, esiste un mercato di immobili strumentali, uno di immobili da riqualificare (strumentali o da investimento) e uno per investimento, che devono tenere conto dei trend spinti ancor più dalla pandemia, come il dilagare dell’e-commerce e dello smart working che plasmeranno gli spazi non residenziali nel prossimo futuro.

Riguardo ai valori, nel 2021 Nomisma prevede segni negativi per tutti i comparti, più pronunciati per gli immobili d’impresa (rispettivamente -2,5% e -1,9% per uffici e negozi nello scenario “base”), rispetto al settore residenziale (-1,6%). Le contrazioni più intense sono attese per il segmento direzionale, con un arretramento di 4,5 punti percentuali al termine del triennio di previsione (2021/2023), mentre il settore commerciale nel medesimo periodo presenterà un calo del 3,3%

Il settore residenziale sarà il meno colpito dalla riduzione dei valori (-2% il differenziale al termine del periodo 2021/2023 rispetto alla media dei prezzi del 2020) e sarà in ogni caso l’ambito in cui si manifesterà per prima l’inversione di tendenza.

Analisi per città

Secondo Molignoni, i tre mercati di Milano, Firenze e Bologna hanno affrontato i peggiori cali nel residenziale, in particolare Firenze. Nel non residenziale, Milano ha conservato il suo dinamismo, anche a fronte di una inevitabile flessione.

Milano e Bologna saranno le prime a evidenziare segnali di crescita a partire dal 2022, cui seguiranno Firenze, Venezia, Palermo e Cagliari nel 2023. I cali più intensi riguarderanno Torino, Genova e Roma, con un andamento deflattivo per tutto il triennio considerato.

per commentare devi effettuare il login con il tuo account