La crisi climatica è una realtà che in alcune aree sta generando fenomeni meteorologici estremi sempre più frequenti: ondate di caldo, siccità, forti venti e incendi, piogge torrenziali e temporali di forte intensità. Questi fenomeni meteorologici eccezionali sono aumentati in frequenza, dimensione e intensità, causando danni e spesso distruggendo il sogno di una vita, sia esso un'impresa o il bene più prezioso di molte famiglie: la casa.

In che modo il cambiamento climatico rappresenta una minaccia per la natura, le persone e l’economia? Inoltre, in base al ruolo svolto dalle compagnie di assicurazione, come possono le famiglie proteggere se stesse e i propri beni? Ora che il cambiamento climatico ha smesso di essere un'ipotesi teorica ed è diventato parte della vita reale, con ricadute sulla salute, sulla qualità della vita e sulle finanze personali, idealista/news ha preparato una guida che mira a valutare la questione nei suoi diversi aspetti.

Estate 2023: la più calda della storia nell'emisfero settentrionale

L'Organizzazione meteorologica mondiale (OMM) e il servizio climatico europeo Copernicus hanno già confermato che abbiamo vissuto i "tre mesi più caldi mai registrati" nell'emisfero settentrionale. Hanno inoltre indicato che la temperatura del mare è ai massimi senza precedenti per il terzo mese consecutivo.

Secondo i dati Copernicus, agosto è stato il secondo mese più caldo della storia dopo luglio. A questo proposito, è stato stimato che agosto nel suo complesso sia stato di circa 1,5°C più caldo rispetto alla media preindustriale del periodo 1850-1900.

Questi dati hanno spinto il segretario generale dell’Onu, Antonio Guterres, a sottolineare che il collasso climatico “è iniziato”, motivo per cui eventi meteorologici estremi si stanno verificando in gran parte del pianeta.

La Bce avverte: la lenta transizione ecologica minaccia l’economia e il sistema finanziario

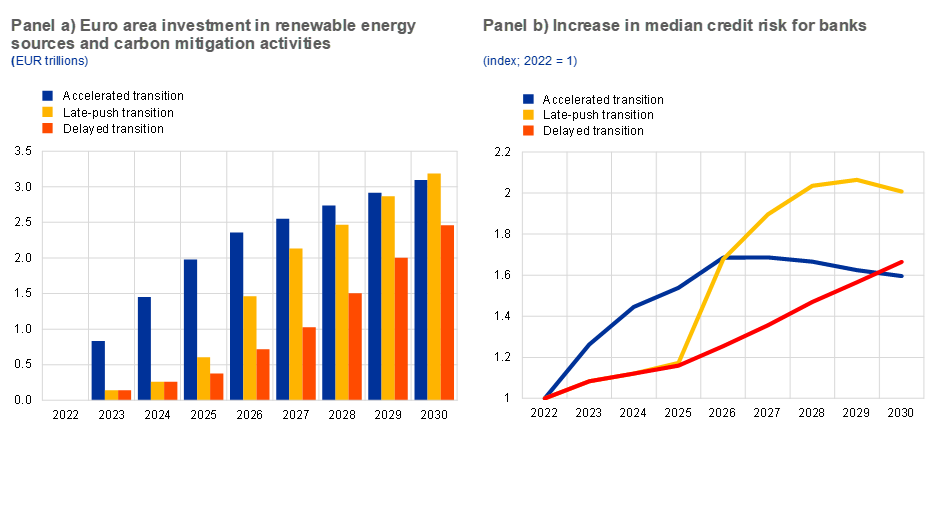

Anche la Banca Centrale Europea (Bce) è preoccupata per gli effetti del cambiamento climatico sull’economia e ha addirittura deciso di effettuare un secondo test, i cui risultati rivelano che “il modo migliore per raggiungere un’economia a emissioni zero per le imprese, le famiglie e le banche dell’Eurozona è quello di accelerare la transizione ecologica".

Politiche che vanno nella direzione opposta non faranno altro che contribuire a ridurre la redditività delle imprese e il potere d’acquisto delle famiglie, aumentando al contempo il rischio di credito delle banche, come affermato dall’autorità guidata da Christine Lagarde.

Il vicepresidente della Bce, Luis de Guindos, ha indicato che sono necessarie politiche “più decise” per garantire una migliore transizione verso un’economia a emissioni zero, in linea con gli obiettivi dell’Accordo di Parigi. Continuare ad avanzare al ritmo attuale aumenterà i rischi per l’economia e il sistema finanziario, per cui è evidente la necessità di accelerare il cambiamento.

In questo senso, lo stress test dell’organismo di controllo dell’euro analizza la tenuta di imprese, famiglie e banche di fronte a tre scenari di transizione, diversi per calendario e ambizione:

una “transizione accelerata” che anticipa politiche e investimenti green, portando a una riduzione delle emissioni entro il 2030, in linea con gli obiettivi dell’Accordo di Parigi;

una “transizione tardiva”, che continua sul percorso attuale e non accelera fino al 2026, ma rimane sufficientemente intensa da raggiungere riduzioni delle emissioni conformi a Parigi entro il 2030;

una “transizione ritardata”, che non inizierà prima del 2026, ma non è abbastanza ambiziosa per raggiungere gli obiettivi dell’Accordo di Parigi per il 2030.

La Bce ha sottolineato che i risultati "mostrano che le imprese e le famiglie beneficiano chiaramente di una transizione più rapida", poiché, sebbene questa comporti maggiori investimenti iniziali e costi energetici più elevati, "i rischi finanziari sono significativamente ridotti nel medio termine". L'agenzia sottolinea inoltre che in una transizione ritardata, le aziende si troveranno ad affrontare rischi maggiori, e "se le aziende sono a rischio, lo sono anche le banche che prestano loro denaro".

Pertanto, per la Bce "le banche sono esposte a un rischio di credito maggiore se la transizione deve essere affrettata in una fase successiva e sono necessari investimenti rapidi e a costi più elevati". Nella transizione ritardata, "le banche possono aspettarsi che il loro rischio di credito aumenti di oltre il 100% nel 2030 rispetto al 2022, mentre nella transizione accelerata l'aumento è solo del 60%".

Incendi boschivi: sempre più zone sono a rischio, secondo Bruxelles

D’altro canto, lo studio “Impatti del cambiamento climatico e adattamento in Europa” della Commissione Europea afferma che, con il riscaldamento globale, la siccità sarà più frequente, durerà più a lungo e sarà più intensa nelle regioni mediterranee e atlantiche d'Europa. Inoltre, avrà "un effetto domino" con ripercussioni, ad esempio, sulle infrastrutture dei trasporti, sull'agricoltura, sulla silvicoltura, sull'acqua e sulla biodiversità, poiché ridurrà il livello dell'acqua nei fiumi e nelle falde acquifere, rallenterà la crescita degli alberi e dei raccolti, aumenterà gli attacchi di parassiti e alimenterà gli incendi boschivi.

Con un aumento della temperatura media globale di 3°C, la Commissione Europea prevede che la frequenza della siccità “raddoppierà e il danno assoluto annuo derivante dalla siccità in Europa ammonterà a 40 miliardi di euro all’anno, con gli effetti più gravi nel Mediterraneo e nelle regioni atlantiche". Pertanto, siccità più gravi e frequenti aumenterebbero la durata e la gravità della stagione degli incendi boschivi, soprattutto nella regione del Mediterraneo. Il cambiamento climatico, sottolinea Bruxelles, "significa anche che aumentano le aree a rischio di incendi boschivi, per cui le regioni che attualmente non sono esposte agli incendi potrebbero diventare aree a rischio".

Inoltre, l’aumento delle temperature può portare a un aumento della mortalità, a una diminuzione della produttività e a danni alle infrastrutture e agli edifici, che varieranno da regione a regione. A questo proposito Bruxelles ha sottolineato che "devono essere presi in considerazione soprattutto gli effetti dei cambiamenti climatici nelle infrastrutture e negli edifici", data la loro lunga vita utile e gli elevati costi iniziali, "oltre al ruolo essenziale che svolgono nel funzionamento della società e l'economia.

Pertanto, le infrastrutture e gli edifici potrebbero essere vulnerabili ai cambiamenti climatici "a causa del modo in cui sono stati progettati (scarsa resistenza alle tempeste) o della loro ubicazione (ad esempio, in aree soggette a inondazioni, frane, valanghe)". Possono inoltre essere danneggiati o non più utilizzabili a causa degli effetti dei cambiamenti climatici, in particolare eventi meteorologici estremi come l'innalzamento del livello del mare, precipitazioni elevate e inondazioni, temperature estremamente basse o elevate, abbondanti nevicate, forti venti, ecc.

Assicurazioni e cambiamento climatico

Gli effetti del cambiamento climatico sono di vasta portata e interessano tutti i settori economici, in particolare quello assicurativo. Il rapporto di Deloitte "Climate change and insurance: How boards can respond to emerging supervisory expectations" esplora proprio i vari modi in cui il rischio del cambiamento climatico può influenzare il settore assicurativo, e come i regolatori si aspettano che i membri dei consigli di amministrazione interroghino e monitorino l'identificazione e gestione dei rischi legati al cambiamento climatico nelle loro aziende.

Secondo la società di consulenza, il cambiamento climatico e il ruolo degli assicuratori "costituiscono una priorità fondamentale per i regolatori dei servizi finanziari di tutto il mondo" poiché, a differenza di qualsiasi altro settore, "il rischio del cambiamento climatico colpisce sia le attività che le passività del bilancio delle assicurazioni". Possono quindi contribuire in modo significativo al dibattito e alla risposta al cambiamento climatico, ad esempio sviluppando “modelli e stress test legati al clima, tenendo conto della natura non lineare del cambiamento climatico”.

Di conseguenza, gli assicuratori sono più vulnerabili ai rischi finanziari del cambiamento climatico rispetto a molte altre istituzioni finanziarie e sono in una posizione unica per gestire e mitigare gli effetti catastrofici che il cambiamento climatico potrebbe avere sull’economia e sulla società.

Da parte sua, Bruxelles ha aggiunto che la conoscenza del rischio spesso si evolve in "fasi", il che può portare a balzi dei prezzi in un breve periodo. Tuttavia, si sottolinea che a lungo termine, "soprattutto nei settori o nelle regioni più vulnerabili, il cambiamento climatico potrebbe indirettamente aumentare le disparità sociali, poiché i premi assicurativi diventano inaccessibili per una fascia della popolazione".

Segui tutte le notizie del settore immobiliare rimanendo aggiornato tramite la nostra newsletter quotidiana e settimanale. Puoi anche restare aggiornato sul mercato immobiliare di lusso con il nostro bollettino mensile dedicato al tema.

per commentare devi effettuare il login con il tuo account