Il primo semestre del 2023 ha segnato una frenata per quanto riguarda il mercato immobiliare residenziale, ma una ripresa si potrebbe vedere a partire dalla seconda metà del 2024. Lo dicono i dati dell’Ufficio Studi di Gabetti. Secondo il direttore generale Marco Speretta, il rallentamento dell’inflazione e il possibile calo dei tassi di interesse potrebbero preconizzare un nuovo slancio per il mercato delle case in Italia a partire dal 2024.

Compravendite immobiliari in Italia

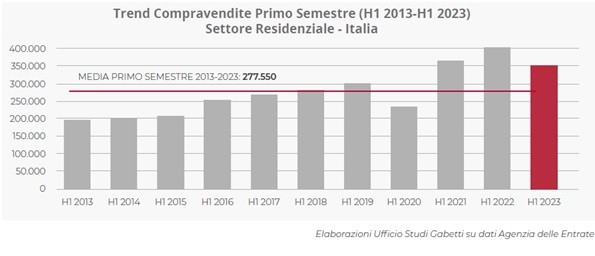

Nel primo semestre 2023, come previsto dato l’andamento dei tassi sui mutui, il mercato immobiliare residenziale ha subìto una contrazione. In particolare si è registrato un calo delle compravendite del -12%, rispetto allo stesso periodo del 2022, per un totale di 350.855 transazioni (dati Agenzia delle Entrate), di cui 166.745 transazioni nel primo trimestre e 184.110 nel secondo trimestre, rispettivamente -8% e -16% a confronto con gli omologhi trimestri del 2022.

“L’andamento delle compravendite conferma le aspettative degli operatori e mette in evidenza il momento attendista delle famiglie per l’acquisto delle abitazioni. Tuttavia, il rallentamento dell’inflazione e un possibile calo dei tassi di interesse nei prossimi mesi, suggeriscono che il mercato residenziale potrebbe manifestare segnali di ripresa nella seconda metà del 2024. Fermo restando che la riqualificazione energetica del patrimonio edilizio sarà un driver fondamentale nel prossimo futuro”, dichiara Marco Speretta, direttore generale Gruppo Gabetti.

Tuttavia, se si considera l’andamento del primo semestre negli ultimi 10 anni, la fotografia cambia sensibilmente: rispetto alla media delle compravendite, pari a 277.550, il primo semestre 2023 è in crescita del 26% ed è il terzo migliore del periodo subito dopo i semestri record del 2021 e 2022, figli della fiammata del mercato residenziale post lockdown. Questo è indicativo del fatto che l’aumento dei tassi di interesse, principale ragione che ha frenato l’attività di compravendita, è compensato da una domanda di immobili che rimane comunque ancora elevata rispetto al periodo pre-pandemia.

Transazioni immobiliari in Italia zona per zona

Nel primo semestre 2023 tutte le macroaree hanno riscontrato una variazione negativa: -13,1% al Nord, -16,1% il Centro e -8,2% il Sud. Nel complesso i capoluoghi presentano una variazione del -14%, mentre i non capoluoghi del -11,7%.

Guardando alle dieci maggiori città italiane per popolazione, complessivamente nel primo semestre 2023 si sono registrate 58.260 transazioni, -15% rispetto al primo semestre 2022. Tutte le città hanno segnato un trend negativo: in particolare Bologna ha segnato un calo del -23,3% rispetto allo stesso periodo del 2022, seguita da Bari (-22%), Milano (-20,0%), Padova (-18%) Roma (-16,5%), Firenze (-12,7%), Genova (-10,4%). Diminuzioni più contenute a Torino (-9,1%), Napoli (-6,1%), e Palermo (-4,6%).

Prezzi, tempi di vendita e sconti sulle case in Italia

A livello di prezzi delle case in Italia, il primo semestre 2023 ha visto una variazione media intorno al +0,3%, sostanzialmente stabile rispetto allo stesso periodo del 2022. Considerando la variazione semestrale, nel primo semestre 2023 tutte le grandi città hanno registrato valori stabili. Variazioni più elevate si registrano per Bari e Palermo, entrambe al +1%, e Milano +0,9%.

I tempi medi di vendita nelle grandi città sono in lieve aumento, su una media di 4,3 mesi, rispetto ai 4,2 del secondo semestre 2022.

Nel primo semestre 2023, gli sconti medi tra prezzo richiesto dal venditore e prezzo di chiusura della trattativa per le grandi città sono lievemente in calo, passando dall’11,2% al 10,5%. Anche questa media vede in realtà una sensibile differenza tra immobili “a prezzo”, che vedono mantenersi la percentuale indicata ancora intorno all’11%, e quelli che invece vengono immessi sul mercato a prezzi non attuali, con successivi ribassi.

Compravendite immobiliari 2013-2025

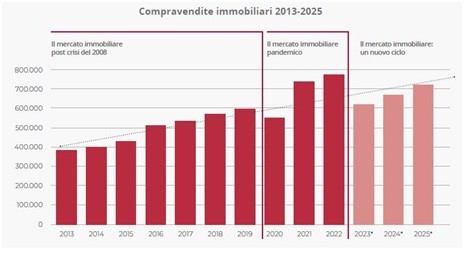

A partire dalla metà del 2022 l’aumento dell’inflazione ha impresso un nuovo cambiamento di rotta al mercato immobiliare con l’avvio di un nuovo ciclo. Se da un lato l’investimento immobiliare è il più tradizionale per proteggersi dall’inflazione dall’altro questa variabile ha causato un rallentamento dell’attività: è aumentato il costo di costruzione creando non poche difficoltà tra gli sviluppatori, è tornata la politica restrittiva della Bce con l’aumento progressivo del tasso d’interesse per le operazioni di rifinanziamento che, dall’addirittura 0% nel periodo da inizio 2014 a metà 2022, raggiunge il 4,5% nel settembre 2023, è rallentata l’attività degli investimenti capital markets che nel 2022 in Italia chiude con un volume di 12 miliardi, mentre nel 2023 è stimata a valere circa il 30 percento meno.

Uno scenario che sta contraendo l’attività di compravendita degli immobili residenziali rispetto al biennio straordinario 2021-2022 ma che sembrerebbe normalizzarsi con il livello (prepandemia) del 2019.

“Le attuali fibrillazioni macro-economiche – precisa Speretta, - sembrano confermare la fine del mini ciclo immobiliare pandemico 2020-2022 e l’inizio di una fase nuova, normalizzata, che almeno per il 2023 e per la prima metà del 2024 sarà condizionata da un livello di tassi di interesse non più ai minimi storici, come è stato tra il 2017 e il 2021, e da un conseguente ribasso del volume di erogato dei mutui per acquisto abitazione, che già nel primo semestre 2023 registra un meno 30% su base annua”.

Le attese per il futuro rimangono comunque ottimistiche (a meno di sconvolgimenti dovuti all’improvvisa recrudescenza delle tensioni in Medioriente). L’inflazione, in questa prima parte del 2023, ha imboccato la strada della discesa con l’indice nazionale dei beni al consumo (NIC) che dal 10% di gennaio 2023 è sceso all’1,7% dello scorso ottobre.

In termini previsionali, il decremento della componente volatile (indice dei prezzi al consumo che tiene conto dei beni energetici e quindi anche del gas) è una buona notizia perché anticipa una inversione di tendenza della componente di fondo e quindi un rallentamento della curva inflattiva che a dicembre 2023 dovrebbe chiudere con una media annuale intorno al 5,6%. La proiezione armonizzata dell’indice dei prezzi al consumo dell’area Euro, indica una discesa dell’inflazione che diminuirà marcatamente nel 2024 (al 3,2%) e nel 2025 (al 2,1%).

Alla luce del calo dell’inflazione, è plausibile pensare che la stretta della BCE sui tassi di interesse si allenterà e già nel 2024 i tassi potrebbero tornare su livelli più sostenibili per imprese e famiglie.

Oltre all’arretramento prospettico dell’inflazione e alla dinamica dei tassi di interesse, l’attenzione degli operatori è rivolta anche alla questione energetica e al nuovo ruolo della casa, che guideranno il mercato residenziale nel prossimo futuro.

In primis la questione energetica. La consapevolezza che l’immobile è un’entità energivora misurabile è nettamente maggiore rispetto ad alcuni anni fa. Si stima che gli edifici più energivori in Italia ammontino tra gli 1,8 e i 2 milioni. Con il Superbonus 110% ne sono stati riqualificati circa 430 mila; rimane quindi ancora uno stock da riqualificare intorno a 1,6 milioni di edifici residenziali. Accanto a questa urgenza, che è prima di tutto ambientale, vi è anche una necessità di carattere familiare in termini di ottimizzazione energetica e benessere.

Un’altra tendenza che configurerà una nuova fase immobiliare riguarda il ruolo della casa. È cambiato l’ordine delle variabili secondo le quali le famiglie scelgono le abitazioni. Requisiti quali spazi per la convivialità, smart-working rooms, orti, palestre, servizi di laundry, fra gli altri, intesi in ottica condominiale, sono sempre più richiesti al pari delle tradizionali caratteristiche come l’ascensore, lo spazio esterno o il posto auto. Il prodotto immobiliare in nuova costruzione, la cui offerta in Italia non riesce già da diversi anni a soddisfare la domanda potenziale, dovrà tenere conto sempre più di queste dinamiche.

per commentare devi effettuare il login con il tuo account