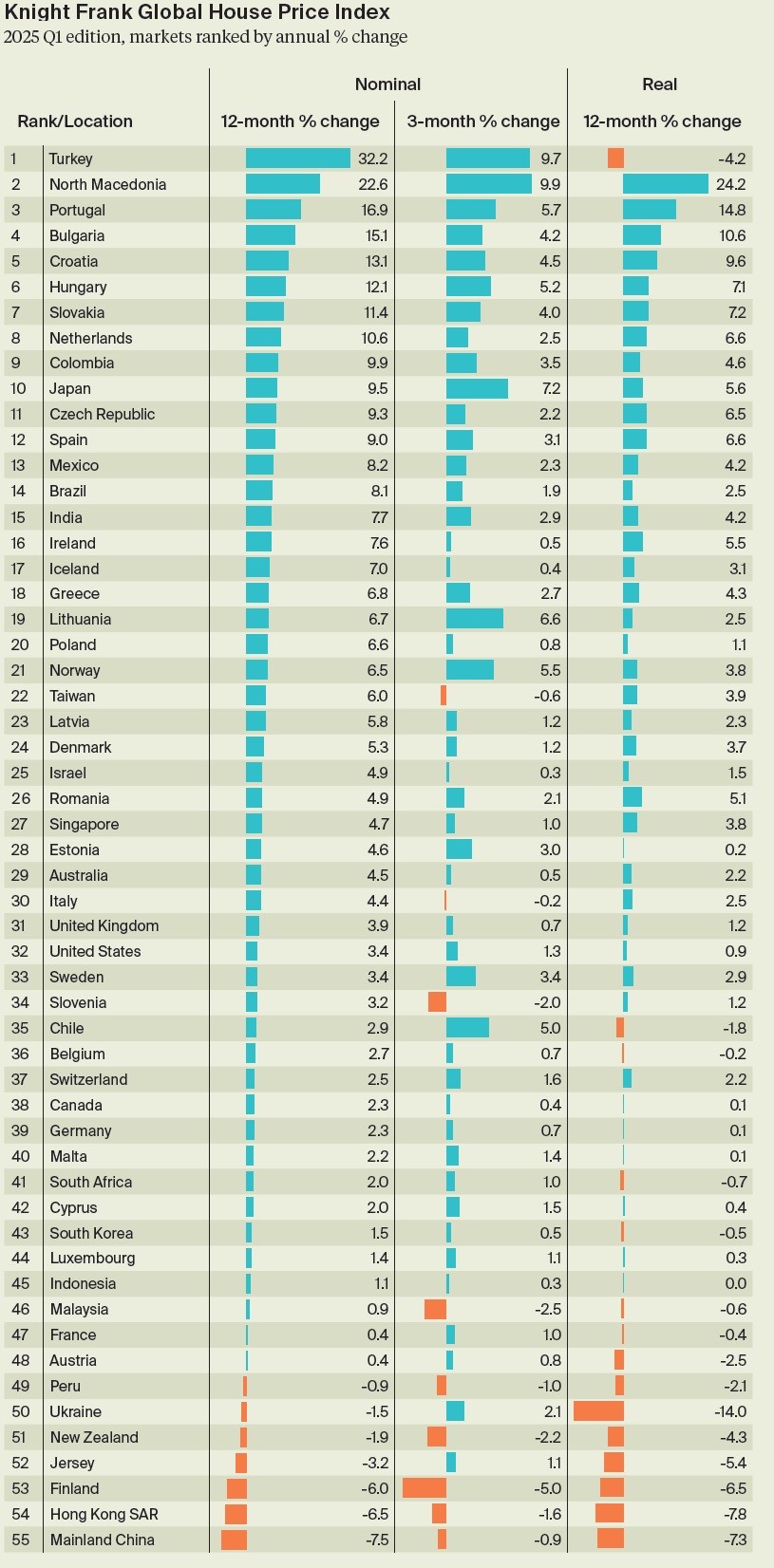

Il primo trimestre 2025 segna un nuovo capitolo per i mercati residenziali internazionali. Secondo il Global House Price Index di Knight Frank, i valori immobiliari in 55 Paesi sono cresciuti mediamente del 2,3% su base annua, in miglioramento rispetto all’1,7% registrato nell’ultimo trimestre del 2024. La dinamica, pur positiva, resta sotto il trend storico del +5,1%, segnalando un ciclo espansivo ancora fragile e fortemente dipendente dalle condizioni macroeconomiche. Tra i Paesi che trainano la crescita il Portogallo, mentre Spagna e Italia tirano il fiato.

Il rialzo è trainato dall’allentamento delle politiche monetarie: i primi tagli ai tassi hanno iniziato a riflettersi sulla domanda, sostenendo la capacità di spesa degli acquirenti. Tuttavia, l’inflazione superiore agli obiettivi in molte economie continua a comprimere la crescita reale, con un effetto diretto sulla sostenibilità dei mercati.

Portogallo: un mercato in piena espansione

Il Portogallo si conferma tra i mercati più dinamici al mondo, collocandosi al 3° posto nel ranking globale.

- Crescita nominale annua: +16,9%

- Crescita reale: +14,8%

- Variazione trimestrale: +5,7%

Numeri che testimoniano non solo una forte domanda interna, ma soprattutto l’apporto degli investitori esteri, attratti da politiche fiscali favorevoli e dall’appeal internazionale di Lisbona, Porto e delle aree costiere. L’incremento reale a doppia cifra indica che il mercato portoghese non solo sta crescendo, ma lo sta facendo in modo sostenibile, anche al netto della pressione inflazionistica.

Spagna: una crescita robusta e bilanciata

La Spagna si posiziona al 12° posto mondiale, consolidando un trend di medio periodo già evidente nel 2024.

- Crescita nominale annua: +9,0%

- Crescita reale: +6,6%

- Variazione trimestrale: +3,1%

Il mercato iberico beneficia della resilienza delle principali piazze urbane, Madrid e Barcellona in testa, ma anche del consolidato interesse per le aree turistiche, dalle Baleari alla Costa del Sol. L’espansione appare più equilibrata rispetto a quella portoghese, con un ritmo meno esplosivo ma ugualmente sostenuto, segno di una domanda strutturale solida e diffusa.

Italia: crescita moderata e differenziata

L’Italia presenta un quadro meno euforico, con numeri positivi ma inferiori alla media europea. Il Paese si colloca al 30° posto globale.

- Crescita nominale annua: +4,4%

- Crescita reale: +2,5%

- Variazione trimestrale: -0,2%

Il dato trimestrale negativo indica una fase di assestamento dopo il buon andamento del 2024. La performance italiana resta polarizzata: Milano e Roma mostrano ancora una buona tenuta, grazie a domanda interna qualificata e investitori istituzionali, mentre il resto del Paese evidenzia dinamiche più deboli. In prospettiva, la mancanza di un driver esterno forte come quello osservato in Portogallo e Spagna potrebbe frenare la capacità del mercato italiano di agganciare la fascia alta del ranking europeo.

Uno scenario a più velocità

A livello globale, l’87% dei mercati monitorati ha registrato una crescita annua, ma con forti divergenze: se da un lato l’Europa sud-orientale e mediterranea trainano il rialzo, dall’altro mercati maturi come Cina (-7,5%), Hong Kong (-6,5%) e Finlandia (-6,0%) continuano a contrarsi.

Il messaggio chiave del report è chiaro: la traiettoria del 2025 dipenderà dalla politica monetaria. Ulteriori tagli ai tassi potrebbero sostenere la domanda, ma il margine d’azione delle banche centrali rimane limitato dalla persistenza di pressioni inflazionistiche.

Oltre l’Europa: divergenze marcate nei mercati globali

Fuori dal continente europeo, lo scenario immobiliare appare ancora più eterogeneo. In Asia, la situazione è contrastata: mentre il Giappone registra una crescita annua del +9,5% nominale (+5,6% reale) sostenuta da tassi bassissimi e da un mercato interno vivace, la Cina continentale continua a vivere un ciclo ribassista con un calo del -7,5% annuo, segnalando debolezza strutturale nella domanda e persistenti problemi nel settore dello sviluppo immobiliare. Simile la dinamica a Hong Kong SAR, dove i valori cedono il -6,5%, in linea con un quadro macroeconomico e finanziario ancora fragile.

In America Latina, spiccano le performance di Messico (+8,2%) e Brasile (+8,1%), mercati in recupero grazie a una domanda interna solida, mentre il Perù arretra del -0,9%. In Nord America, la crescita rimane contenuta: Stati Uniti +3,4% e Canada +2,3%, entrambi penalizzati dai livelli ancora elevati dei mutui residenziali.

Nel complesso, i dati confermano che i mercati extraeuropei si muovono a velocità differenti: alcuni Paesi emergenti stanno beneficiando di nuove fasi espansive, mentre economie mature e iper-regolate mostrano segnali di stagnazione o contrazione. Per gli investitori globali, ciò significa che il 2025 sarà un anno di forte selettività e di ricerca di mercati con domanda resiliente e condizioni macroeconomiche favorevoli.

Qui l'indice completo:

per commentare devi effettuare il login con il tuo account