Lo strumento più utilizzato in Italia per pagare tasse, imposte, contributi e tributi locali, è rappresentato dal modello F24, la cui compilazione deve avvenire con cura, per evitare di commettere errori che possono far scattare delle sanzioni. Tra le varie voci da inserire nell’F24 troviamo i codici tributo, che servono a identificare il tipo di imposta.

Parlando in particolare di cedolare secca, tra gli altri c’è il codice tributo 1845, che indica l’imposta da pagare al posto dell’IRPEF, delle addizionali e delle imposte di registro e bollo, per i canoni di locazione relativi agli immobili destinati ad abitazione e relative pertinenze affittate insieme – Assistenza fiscale – Acconto.

Quali sono i codici tributo per la cedolare secca?

È importante conoscere i diversi codici tributo cui fare riferimento, a seconda della tipologia di pagamento che si deve effettuare. Ci sono, ad esempio, i codici tributo per l’imposta di registro sulla locazione, ben diversi da quelli adoperati per il versamento della cedolare secca tramite modello F24, che sono principalmente tre, ciascuno con una particolare funzione:

- codice tributo 1840: da usare per l’acconto prima rata, ossia per pagare il 40% dell’acconto, entro il 30 giugno o in alternativa entro il 30 luglio con una maggiorazione dello 0,4%;

- codice tributo 1841: adoperato per l’acconto seconda rata, pari al 60% dell’acconto da corrispondere entro il 30 novembre, o per il versamento in un’unica soluzione, quando la somma da versare è compresa tra 51,65 e 257,52 euro;

- codice tributo 1842: da inserire nel modello F24 quando si paga il saldo della cedolare secca dovuta per l’anno precedente, da effettuare entro il 30 giugno, o 30 luglio con una maggiorazione dello 0,4%.

Per completezza, parlando del pagamento della cedolare secca, dobbiamo citare altri due codici tributo: 1845 e 1846, collegati a questo regime fiscale agevolato, ma con una particolarità: entrambi si riferiscono ai casi di assistenza fiscale, ma il primo riguarda l’acconto e il secondo il saldo.

Codice tributo 1845 per la cedolare secca

Il codice tributo 1845 rientra tra quelli da adoperare per il versamento della cedolare secca, un regime fiscale che offre una tassazione più vantaggiosa rispetto alla forma ordinaria. In pratica, quando il locatore opta per la cedolare secca, non paga l’IRPEF sul reddito derivante dall’affitto, ma un’imposta sostitutiva pari al 21%, o al 10% per i contratti a canone concordato.

Dopo che a maggio 2011 sono stati istituiti i tre codici tributo 1840, 1841 e 1842, esattamente un anno dopo ne sono arrivati altri due: 1845 e 1846. L’Agenzia delle Entrate ha introdotto il codice tributo 1845 con la risoluzione n. 49 del 14/05/2012, nella quale è denominato: “Imposta sostitutiva dell'IRPEF e delle relative addizionali, nonché delle imposte di registro e di bollo, sul canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all'abitazione - Art. 3, D.Lgs. n. 23/2011 - ASSISTENZA FISCALE – ACCONTO”.

Che cos’è il codice tributo 1845?

Il codice tributo 1845 è relativo al pagamento della cedolare secca e in particolare al versamento dell’acconto dell’imposta sostitutiva dovuta per il regime agevolato. In pratica, quando il locatore opta per la cedolare secca, non paga l’IRPEF sul reddito derivante dall’affitto, ma un’imposta sostitutiva pari al 21%, o al 10% per i contratti a canone concordato.

La particolarità nel caso del codice tributo 1845 è che ad utilizzarlo sono solo i soggetti che agiscono in qualità di sostituti d’imposta. Questi ultimi, in sostanza, adoperano il suddetto codice per versare l’acconto della cedolare secca, calcolato in misura pari al 95% dell’imposta dovuta per l’anno precedente.

Quando l’importo della cedolare secca è superiore a 257,52 euro, si ha la possibilità di pagare in due rate, la prima delle quali è versata con il codice tributo 1845, nei casi in cui le somme dovute sono pagate a seguito di assistenza fiscale, mentre non si paga alcun acconto in caso di imposta inferiore a 51,65 euro.

Codice tributo 1845 e 1846: le differenze

Il codice tributo 1845 è stato istituito dall’Agenzia delle Entrate insieme al codice tributo 1846, entrambi relativi al pagamento della cedolare secca. Il codice tributo 1845 va usato per il versamento in acconto della cedolare secca, quindi si tratta di un anticipo sull’imposta dovuta per l’anno in corso, calcolato sulla base dell’anno precedente.

Il codice 1846, invece, si utilizza per il saldo, quindi con questo codice si chiude il debito fiscale, versando l’imposta effettivamente dovuta, al netto degli acconti già pagati. In altre parole, il tributo 1845 anticipa e il tributo 1846 regola i conti finali. In generale, i codici 1845 e 1846 non sostituiscono i codici 1840, 1841, 1842 utilizzati normalmente per la cedolare secca ordinaria, ma si attivano solo quando la cedolare secca è “gestita” tramite assistenza fiscale.

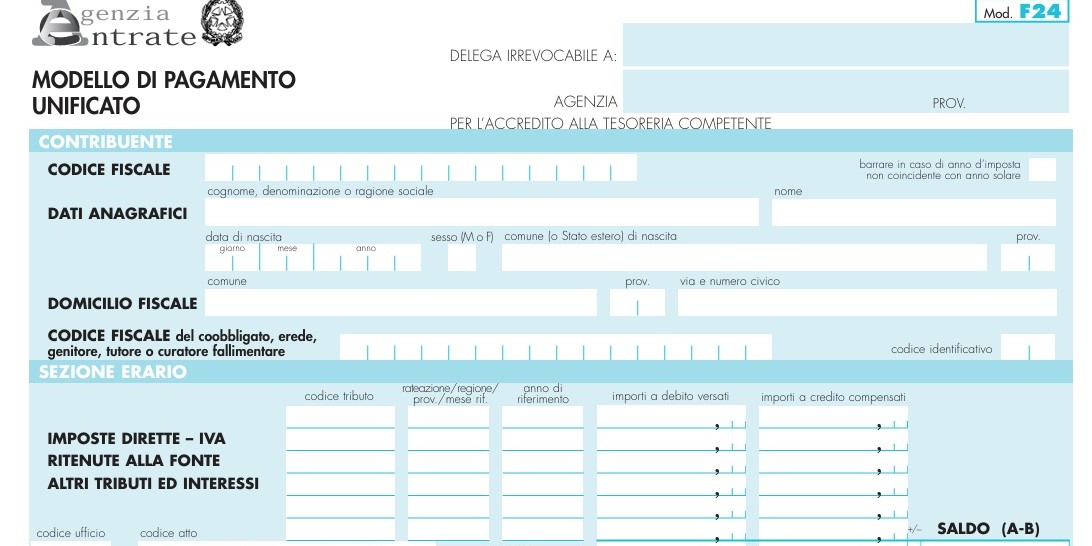

Codice tributo 1845: come si compila l’F24

Il codice tributo 1845 si utilizza per il pagamento dell’acconto della cedolare secca quando l’imposta è determinata tramite assistenza fiscale e i versamenti si effettuano con il modello F24. La compilazione di quest’ultimo segue le regole previste per i i codici ordinari e la sezione su cui concentrarsi è quella “Erario”, nella quale riempire i seguenti campi:

- codice tributo: inserire 1845;

- rateazione/regione/prov./mese rif.: indicare il mese di riferimento, ad esempio 01 per gennaio, 02 per febbraio ecc.);

- anno di riferimento: l’anno d’imposta per cui si versa l’acconto;

- importi a debito versati: scrivere l’importo dell’acconto dovuto;

- importi a credito compensati: non compilare;

- TOTALE A: la somma degli importi a debito indicati nella Sezione Erario;

- TOTALE B: la somma degli importi a credito indicati nella Sezione Erario, da non compilare se non sono presenti importi a credito;

- SALDO (A – B): indicare il saldo (TOTALE A – TOTALE B);

- codice ufficio: da non compilare;

- codice atto: da non compilare.

per commentare devi effettuare il login con il tuo account