L’andamento altalenante dei prezzi degli immobili nei mercati delle principali città italiane dice che il mattone non si è ancora normalizzato. È quanto in sintesi emerge dall’analisi trimestrale dei prezzi delle case di seconda mano di idealista.it

Il calo delle quotazioni di Roma e Milano (-1,8% in entrambi i mercati) si è esteso ad alcuni quartieri centrali mentre, dopo una fase di contrazione, tornano a crescere i prezzi delle case a Torino (+2,5)

Decrementi in 12 dei 19 quartieri nella capitale, dove il prezzo medio è 4.488 euro/m²

Eur (-6,3%; 4.223 euro/m²) e aurelia (-4,1%; 4.132 euro/m²) le zone che hanno subito la contrazione maggiore. Gli altri ribassi sono compresi tra l’1,8% di cinecittà (3.685 euro/m²), e lo 0,2% delle aree ostia-infernetto-casal palocco ( 3.413 euro/m²), praticamente rimaste inveriate i rispetto a dicembre scorso

I rimbalzi più evidenti si sono registrati nelle aree residenziali periferiche di colle aniene-collantino (4,2%; 3.821 euro/m2), monte verde (2,6%; 4.539 euro/m2) e monte sacro (2,0%; 4.360 euro/m2)

Il centro non conosce la crisi, con un incremento dell’1,6% che fissa il prezzo a 7.498 euro/m²

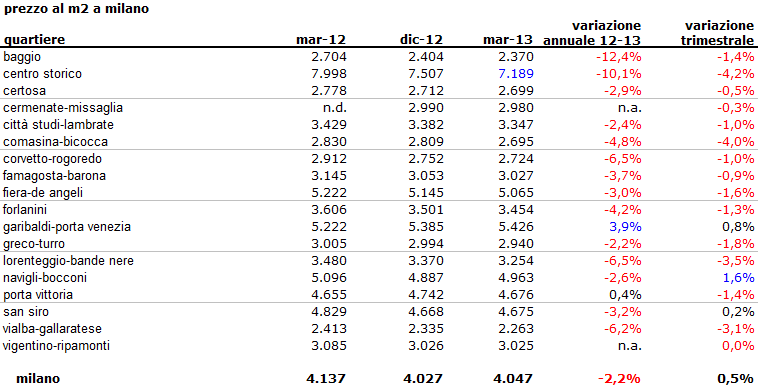

A Milano il prezzo medio del mattone è ritornato sotto la soglia dei 4 mila euro al metro quadro

I ribassi questa volta sono partiti dalle zone centrali: garibaldi-porta Venezia segna la performance peggiore (-7,4%; 5.467 euro/m²), giù anche il centro (-3,3%; 8.008 euro/m²)

Una novità per un mercato polarizzato dalla crisi, che vede riemergere quartieri come lorenteggio-bande nere (2,5%; 3.439 euro/m²), chiesa rossa-gratosoglio (2,2%; 3.131 euro/m²) e comasina-bicocca (2,0%; 2.854 euro/m²),) dove è ancora possibile acquistare una casa di 80 m² con un investimento sostenibile per le disponibilità di spesa dei milanesi, sotto la soglia critica dei 280 mila euro

Idealista.it ufficializza per la prima volta il dato di san siro, tra le zone top del capoluogo lombardo, con un prezzo pari a 4.914 euro/m²

Decisi segnali di ripresa per il mercato torinese dove comprare casa costa ora 2.241 euro/m²

Se vanchiglia-borgo po, con i suoi 3.225 euro/m², è l’area con i prezzi più elevati a livello cittadino, aurora-rebaudengo è la più economica con 1.672 euro/m², ma registra la seconda crescita del trimestre (2,9%) alle spalle di santa rita-lingotto-mirafiori (3,4%; 2.124 euro/m²)

Continua l’ascesa di centro-crocetta (2,6%; 3.229 euro/m²), che in 12 mesi ha conosciuto rivalutazioni per oltre nove punti percentuale. Più timido il ritorno in terreno positivo di san Paolo-san donato (0,7%; 1.976 euro/m²), in contrazione borgo vittoria-vallette (-3,8%; 1.797 euro/m²)

Secondo Vincenzo de Tommaso, responsabile ufficio studi di idealista.it: “la tendenza della prima parte dell’anno è stata quella di una crescente revisione a ribasso dei prezzi di listino. Idealista.it ha rilevato tempi lunghi di vendita che si riflettono sui prezzi. Un ulteriore elemento di frenata potrebbe essere rappresentato dall’aumento dei tassi d’interesse sui mutui, per un 2011 che si presenta ancora all’insegna dell’incertezza”

Scopri nel dettaglio:

I prezzi dei quartieri di Roma

I prezzi dei quartieri di Milano

I prezzi dei quartieri di Torino

Vedi anche

257 Commenti:

La colpa di tutto ciò è solamente dovuto alle banche per la troppa rigidità applicata nell'approvare richieste mutui e......troppo costosi. Si mettono in difficoltà tanta gente volenterosa ad acquistare perchè tra affittare un appartamento o pagare un mutuo la differenza è minima. Perchè non mettono regole diverse? Perchè non si agevolano queste persone? se si continua cosi entreremo in una crisi profonda e ne pagheranno le conseguenze anche le banche...........ben gli sta!!!!!!!! la troppa burocrazia porta solo allo sfracelo.

Si mettono in difficoltà tanta gente volenterosa ad acquistare... ad acquistare al prezzo che vuole il venditore, diciamola tutta! facciaMO CHE INVECE, anziché assistere ad una scenetta surreale in cui venditore prende le difese del povero acquirente tirando in mezzo la banca (che, si sa, il suo mestiere è guadagnare sempre e comunque), comincia a fare qualcosa anche lui. Cosa per esempio? te lo dico io: considerare di quanto potrebbe ridurre le sue pretese considerando che il prezzo delle case, se avesse seguito l'inflazione come tutti gli altri beni, sarebbe pari al prezzo prima dell'entrate dell'euro +30% circa di inflazione e diviso 1936.27...scommetto che questo ai venditori non va proprio giù eh? non ti preoccupare poi, il fatto stesso che si stia qui a cercare di fare la morale alle banche, la dice lunga su chi veramente pagherà le conseguenze di una crisi in cui parecchia gente ha ancora decenni di mutuo da pagare per un bene che vale meno di quanto lo avrebbe pagato in contanti... il tempo è signore, basta aspettare e ce lo sapremo ridire

Certamente i venditori tirano acqua al proprio mulino, ma alla fine seguono il mercato.....vorrei vedere che chi oggi è acquirente se domani diventa venditore cosa fa????'?

La penso all'esatto contrario. Finalmente le banche sono ritornate sulla retta via, ti danno il mutuo in rapporto alla effettiva capacità di riuscire a pagare le rate (30% del reddito familiare). Del resto le conseguenze dei mutui facili erogati dal 2002 al 2007 sono sotto gli occhi di tutti. Prezzi raddoppiati, 30% delle famiglie che non riesce a pagare il mutuo, aumento dei pignoramenti, aumento dei canoni di affitto, perdita di migliaia di posti di lavoro nell'indotto, per non parlare dell'attuale stagnazione del mercato che è dovuta alla sola caparbietà con cui i venditori non vogliono accettare le mutate condizioni del credito.

"... i venditori non vogliono accettare le mutate condizioni del credito...." anni della bolla a parte, da dopo guerra in poi non è mai stato facile ottenere un mutuo. Questo non ha impedito all'80% delle famigle italiane di comprarsi casa. Bisogna darsi daffare, lavorare, ingegnarsi, accettare sacrifici e rinunce. Qui si vogliono le case semi-regalate...olio di gomito e grano salis, questa è la soluzione.

Bisogna darsi daffare, lavorare, ingegnarsi, accettare sacrifici e rinunce. Qui si vogliono le case semi-regalate...olio di gomito e grano salis, questa è la soluzione. Oggi tante persone, anche guadagnando discretamente, preferiscono cambiarsi l'auto, il centro benessere, il ristorante e fare viaggi perché, anche con grandissimi sacrifici, riuscirebbero forse verso la sessantina, ad essere proprietari di un buco in periferia. Hanno torto? se le cose stanno in questi termini, secondo me no: meglio investire su sé stessi, sulla cultura e godersi la vita col cervello e con i giusti limiti, piuttosto che campare facendo attenzione all'aria che respiri per arrivare a possedere un immobile che magari tra vent'anni vale meno di oggi. L'olio di gomito e il grano salis devono anche essere contestualizzati e, soprattutto nella situazione attuale, non si darebbe prova di usarli se si optasse indiscriminatamente per l'abnegazione in cambio della proprietà, se tutto va bene e tra 20 o 30 anni, di un immobile

La colpa di tutto ciò è solamente dovuto alle banche per la troppa rigidità applicata nell'approvare richieste mutui e......troppo costosi. Si mettono in difficoltà tanta gente volenterosa ad acquistare perchè tra affittare un appartamento o pagare un mutuo la differenza è minima. Perchè non mettono regole diverse? perchè non si agevolano queste persone? se si continua cosi entreremo in una crisi profonda e ne pagheranno le conseguenze anche le banche...........ben gli sta!!!!!!!! la troppa burocrazia porta solo allo sfracelo. Le banche cio' che dici lo hanno gia' fatto...anche di piu' anzi nel 1995 hanno approvato i mutui al 100%(prima al massimo erano del 50% o 75% del valore immobiliare) hanno approvato sempre negli anni 90 la possibilta' di fare mutui oltre i 25 anni grazie anche, ma non solo, a queste scelte si e' creata una bolla immobiliare sui prezzi(non certo per i ricchi o medio ricchi) e ora la gente comune piena di volonta' non sempre ce la fa a pagare tanto e' che in Italia l'abi ha gia' concesso la sospensione del pagamento del mutuo per piu' di un anno a 35.000 famiglie. Nel 2010 abbiamo il tasso di sofferenza dei mutui che e' cresciuto di piu' di tutti i paesi europei occidentali...spagna,grecia e irlanda incluse...nonostante le 35000 sospensioni in bonis. Secondo alcune stime l'agevolazione bancarie concesse alle persone di buona volonta' degli utlimi 15 anni richiederanno alle banche circa 10 anni di tempo in cui dovranno cercare di smollare il cerino dei mutui non pagati

"...l'abi ha gia' concesso la sospensione del pagamento del mutuo per piu' di un anno a 35.000 famiglie...." 35k su quale totale?

35k su quale totale? in giro si legge per oltre 4 miliardi di euro

"...in giro si legge per oltre 4 miliardi di euro..."

Siccome 35k è riferito al numero dei "soccorsi"...il totale di cui si voleva sapere è numerico, ossia di quello dei mututi erogati durante e succesivamente alla bolla. Ho voluto chiederlo a lei in quanto sempre preciso nei dettagli...

Comunque sia, grazie...

per commentare devi effettuare il login con il tuo account