I prezzi delle case in Italia sono i più sproporzionati in europa rispetto ai redditi. A dirlo è un rapporto proveniente da londra, a cura del centro di ricerche di savills, una delle più grandi società di real estate al mondo

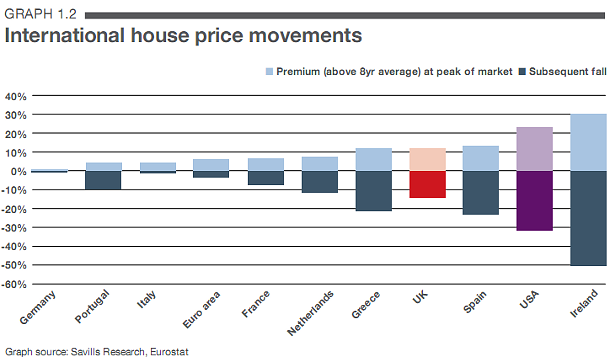

Come vediamo nel grafico in alto, che tiene conto dei dati eurostat, un tipico appartamento da 90 mq costerebbe in Italia in media 264.000 euro. Questo valore, se confrontato con il pil pro-capite (gdp per capita), mette in luce come il rapporto tra prezzi delle case e ricchezza media sia assolutamente sproporzionato

L'indice house price ratio (quando è vicino a 4 rappresenta l'equilibrio) è in Italia quasi a 8, mentre in spagna, dopo i crolli dei prezzi, sta raggiungendo la normalità e in irlanda, il paese che ha sperimentato la maggiore bolla immobiliare, le correzioni sono state rapide e sonore

In questi cinque di crisi, infatti, mentre in molti paesi europei i prezzi delle abitazioni sono scesi in modo notevole, da noi è un fenomeno appena cominciato

Il rapporto tuttavia sottolinea come il mercato immobiliare di un determinato paese non segua sempre le stesse leggi. Nel regno unito e francia, per esempio, i macro distretti di londra e parigi costituiscono un mondo a parte, mentre in Italia, suggerisce che, nonostante i prezzi siano i più sopravvalutati del continente, altri fattori possano spiegare questo fenomeno, come per esempio i risparmi delle famiglie

È comunque vero che negli ultimi mesi il mercato italiano sta cambiando in modo rapido e che per la primi volta la crisi del settore si sia estesa a tal punto da poter riservare delle sorprese

74 Commenti:

Beato chi si è potuto comprare casa in Italia o in altre nazioni. Chi come me è stato sfrattato e non può comprarsela dove può abitare?

Mi spiace davvero per il tuo sfratto e spero con tutto il cuore che riuscirai a cavartela al meglio,se può consolarti ti dico che chi sta peggio di te sono coloro che hanno acceso un mutuo per acquistare una casa che ora vale la metà del valore e che dovranno pagare per tutta la vita un bene che non si rivaluterà mai più come ai valori che hanno acquistato.

Oggi molto meglio non avere la casa che avercela ed essere costretti a pagarla un valore che non esiste più.

Molto meglio l'affitto,e stanno già scendendo i canoni,aspetta un po e vedrai che crolli anche sulle locazioni

Se può consolarti ti dico che chi sta peggio di te sono coloro che hanno acceso un mutuo per acquistare una casa che ora vale la metà del valore e che dovranno pagare per tutta la vita un bene che non si rivaluterà mai più come ai valori che hanno acquistato. Si, ma la casa è un bene primario che dovrebbe servire per viverci, non per ricavarne un guadagno.

Si, ma la casa è un bene primario che dovrebbe servire per viverci, non per ricavarne un guadagno. Dovrebbe essere così. in realtà abbiamo detto già tante volte che la richiesta di prezzi quantomeno esosi è stata dapprima giustificata col fatto che il mattone negli ultimi cento anni è sempre cresciuto di valore, poi dal fatto che comunque è sempre la casa in cui vivere. Comunque vorrei veramente vedere la reazione di una persona che ha comprato casa sei o sette anni fa, con oltre 20 anni di mutuo da pagare, davanti all'evidenza del fatto che nessun acquirente gli offre oggi, nel migliore dei casi, più dell'80% di quanto pagato. Sono sicuro che il pensiero che ciò che ha comprato è la sua casa, non sarebbe sufficiente a riconsolarlo della perdita di valore e con questo ritorno ad un concetto fondamentale: la casa, al contrario di quanto molti hanno voluto far credere, è un investimento grandissimo sia dal punto di vista economico sia dal punto di vista dei vincoli che essa oggi pone. Come tale deve essere valutato a sangue freddo e senza rendersi preda di facili entusiasmi.

Comunque vorrei veramente vedere la reazione di una persona che ha comprato casa sei o sette anni fa, con oltre 20 anni di mutuo da pagare, davanti all'evidenza del fatto che nessun acquirente gli offre oggi, nel migliore dei casi, più dell'80% di quanto pagato. Credo che, per consolarsi, dovrebbe pensare a quanti anni di stipendio non ha gettato via nell'affitto. La famiglia di una mia parente anni fa era in affitto (800.000 lire al mese, in zona Niguarda a Milano). Si sono detti: ma chi ce lo fa fare di buttare via tutti questi soldi? così, con qualche sacrificio, hanno comprato casa. Certo, magari fra 20 anni non riusciranno a rivenderla guadagnandoci, ma vuoi mettere? avranno un piccolo capitale oppure una bella casa da lasciare ai loro figli.

Credo che, per consolarsi, dovrebbe pensare a quanti anni di stipendio non ha gettato via nell'affitto. La famiglia di una mia parente anni fa era in affitto (800.000 lire al mese, in zona Niguarda a Milano). Si sono detti: ma chi ce lo fa fare di buttare via tutti questi soldi? così, con qualche sacrificio, hanno comprato casa. Siamo sempre alle solite: dire che conviene comprare casa pagando un mutuo piuttosto che rimanere in affitto non ha alcun senso se non si contestualizza in un determinato periodo. È ovvio che non conviene pagare un affitto se si è dipendente statale con lavoro sicuro a qualche km da casa e se si può comprare pagando per 10 anni una rata del mutuo uguale all'affitto e con un anticipo "umano". Questo è avvenuto negli anni passati e lo valutiamo ora col senno del poi. Quanto costa invece oggi comprare un appartamento nella zona che lei dice e che io non conosco? io posso solo dirle che comprare un appartamento a Roma, di cui conosco bene i prezzi, ci vogliono tanti soldi e soprattutto tanti risparmi e un'infinità di sacrifici, quando si è nella possibilità di farli, tra l'altro in una realtà che non offre possibilità di lavoro (basta guardare gli annunci di lavoro e troverà solo qualcosa a contratto al massimo a 1000 euro al mese). Che senso ha quindi spendere una cifra prossima a 500.000 euro (mutuo compreso) se già avendo già 400.000 euro di risparmi ci tiro fuori una rendita da quasi 20.000 euro l'anno che mi permettono di pagare l'affitto che voglio e di essere indipendente da banche, di muovermi come voglio se cambiano le condizioni lavortive etc etc? purtropo caro signore, la realtà oggi è questa: senza lavoro e, conseguentemente, senza soldi, è difficile tirare avanti quindi non vedo proprio la logica di bruciare tutti i risparmi e indebitarsi con una banca per avere un qualcosa che mi costerà e mi vincolerà ad una città che non offre nulla. Quello che è stato 30 anni fa difficilmente si verificherà nuovamente nei prossimi vent'anni anche perché l'impoverimento generale della media borghesia che abita a Roma nei quartieri residenziali, dove appunto sono in vendita appartamenti da 500.000 a 800.000 euro, è evidente e i figli di questa ex-classe agiata (quelli che negli anni '80 facevano la settimana bianca, 3 settimane di ferie al mare e avevano magari due case e auto nuove ogni due o tre anni) non potranno sicuramente ripetere quello che hanno fatto i propri genitori anche e soprattutto per l'oramai inesistente condizione di mercato del lavoro che le ha favorite, e delle logiche del guadagno a tutti i costi delle quali per un bel pezzo pagheremo le conseguenze sulla nostra pelle. Comprare casa oggi ha senso solo se l'acquisto implica il sacrificio di una parte dei propri risparmi e, sopratutto, se il prezzo è quello normale del 2001 al quale si somma l'inflazione di questi 11 anni. In ogni altro caso si regarebbero dei soldi e su questi ci si pagherebbero anche delle tasse. Poiché l'attuale situazione impone una valutazione oculata di ogni spesa, soprattutto quando una piccola percentuale corrisponde a decine di migliaia di euro, ne deduco, e le banche insegnano, che è meglio avere, anche pochi, dei soldi che fruttano piuttosto che case che alla fine costeranno.

Che senso ha quindi spendere una cifra prossima a 500.000 euro (mutuo compreso) se già avendo già 400.000 euro di risparmi ci tiro fuori una rendita da quasi 20.000 euro l'anno naturalmente sto parlando di persone che non hanno 400.000 euro di risparmi, è ovvio, bensì di persone che vivono del loro stipendio. Quello che è stato 30 anni fa difficilmente si verificherà nuovamente nei prossimi vent'anni anche perché l'impoverimento generale della media borghesia che abita a Roma nei quartieri residenziali, dove appunto sono in vendita appartamenti da 500.000 a 800.000 euro, è evidente e i figli di questa ex-classe agiata (quelli che negli anni '80 facevano la settimana bianca, 3 settimane di ferie al mare e avevano magari due case e auto nuove ogni due o tre anni) non potranno sicuramente ripetere quello che hanno fatto i propri genitori questo è, purtroppo, tristemente vero. Viste le condizioni di lavoro sempre più precarie, vista la possibilità di doversi spostare continuamente per lavoro (dobbiamo diventare "americani", no?) ci sarà una rivoluzione nel "sistema casa": ovvero, una minoranza fortunata potrà permettersi di comprarla, considerando anche che la spending review porterà anche a una consistente riduzione di coloro che hanno un posto fisso statale ; bisognerà ricorrere al social housing, ripensandolo nel senso di dare un'abitazione decente a una classe media e non case fatiscenti. E, inevitabilmente, per le leggi di mercato, il prezzo delle case si abbasserà notevolmente. È il capitalismo, baby!

Naturalmente sto parlando di persone che non hanno 400.000 euro di risparmi, è ovvio, bensì di persone che vivono del loro stipendio. Mi perdoni l'omissione. Intendevo riferirmi a chi ha la "reale" possibilità di comprarsi una casa da 500.000 euro a Roma e ai risparmi che questi deve avere per farlo. È ovvio che chi vive del proprio stipendio e ha poche migliaia di euro di risparmi, e sono la maggioranza delle persone, un acquisto del genere oltre a non poterlo fare (la banca non ti da 450.000 euro di mutuo) non avrebbe neanche senso farlo qualora si potesse, visto che non esiste nessuna garanzia lavorativa per rimborsare un prestito così impegnativo

Intendevo riferirmi a chi ha la "reale" possibilità di comprarsi una casa da 500.000 euro a Roma e ai risparmi che questi deve avere per farlo ecco, mi tolga una curiosità: come fanno a Roma i ceti anche medio-bassi (chiedo scusa per la definizione, non è dispregiativa, ma oggettiva) ad potersi permettere tali mutui??

Ecco, mi tolga una curiosità: come fanno a Roma i ceti anche medio-bassi (chiedo scusa per la definizione, non è dispregiativa, ma oggettiva) ad potersi permettere tali mutui?? ci mancherebbe, di fatto è come dice lei a Roma il ceto medio ha potuto in passato comprarsi una casa da 400.000 euro. Vuole sapere come? 2 stipendi medi ai quali vanno sommati i risparmi propri, quelli dei genitori di lui e dei lei un bel mutuo anche da oltre 250.000 euro fino a 40 anni (non mi prenda per pazzo, esistono, ne ho uno tra i parenti che lo ha fatto) rata da 1.200 a 1.500 euro al mese, per il quale si sono fatti garanti i genitori e i nonni. Oggi queste spese le può fare invece una persona che ha cash perché, per quanto si possa guadagnare, è difficile che la banca ti conceda una rata maggiore del 30% delle entrate. Questo ovviamente se si parla di persone normali, se poi consideriamo che ci sono persone effettivamente ricche come farmacisti, notai, alcuni avvocati, negozianti, il discorso cambia ma in questo caso c'è da dire che queste persone cercano ben altro che l'appartamento da 500.000 euro e non credo che abbiano bisogno di chiedere un mutuo visto che sono venuto a sapere che un notaio "normale" arriva a guadagnare qualcosa come 120.000 euro al mese

per commentare devi effettuare il login con il tuo account