Nel sistema fiscale italiano, una delle imposte più diffuse che coinvolge milioni di contribuenti è sicuramente l’IRPEF, accompagnata da due addizionali: una regionale e l’altra comunale. Per pagare le tasse si usano dei codici, ognuno dei quali si riferisce a un tributo ben preciso. Tra i tanti troviamo il codice tributo 3844 che, come indicato nella denominazione ufficiale, si riferisce all’addizionale comunale all'IRPEF - autotassazione -saldo - risoluzione n. 368/e del 12/12/2007.

Per chi deve versare questo tributo, è importante quindi sapere come utilizzare il relativo codice, come compilare correttamente il modello F24, qual è la sua scadenza e come effettuare il ravvedimento in caso di ritardo.

Cos’è il codice tributo 3844?

Il codice tributo 3844 identifica il pagamento in regime di autotassazione del saldo dell’addizionale comunale all’IRPEF. Si tratta di un’imposta che varia in base alle aliquote stabilite dal Comune di residenza e si aggiunge all’IRPEF nazionale che funziona secondo specifiche regole. L’Agenzia delle Entrate ha istituito il codice tributo 3844 con la risoluzione n. 368/e del 12/12/2007, in ossequio a quanto previsto dal Decreto Legge n. 360 del 1998, con il quale è stata introdotta l’addizionale comunale all’IRPEF.

Il versamento di questo tributo è effettuato dai soggetti privati, in acconto e a saldo, in base all’aliquota stabilita da ciascun Comune entro certo limiti previsti dalla legge. Nel dettaglio, il codice tributo 3844 è adoperato da quanti devono liquidare il saldo in regime di autotassazione: liberi professionisti, lavoratori autonomi e ditte individuali che non hanno un sostituto di imposta, ad eccezione di chi rientra nella no tax area, di quanti hanno una partita IVA in regime forfettario e in generale di coloro che non sono tenuti a pagare l’IRPEF.

Trattandosi solo del saldo dell’addizionale comunale all’IRPEF, il versamento, da effettuare tramite modello F24, con possibilità anche di rateizzarlo, sarà relativo alla parte di imposta dovuta in base ai redditi percepiti nell’anno d’imposta di riferimento, al netto degli eventuali acconti già pagati.

Codice tributo 3844: qual è la scadenza?

Nonostante i numerosi cambi su aliquote e detrazioni fiscali, la scadenza per il versamento con il codice tributo 3844 segue quella prevista per l’IRPEF ordinaria e quindi è la stessa fissata per il primo acconto. La data da segnare sul calendario è il 30 giugno, visto che questo è il termine entro cui pagare il saldo dell’anno precedente, ma c’è anche la possibilità di spingersi fino al 30 luglio, applicando però una maggiorazione dello 0,4% a titolo di interesse.

Come per l’acconto, anche per il saldo si può scegliere di rateizzare il versamento, fino a un massimo di 11 rate mensili a partire dal mese successivo a quello in cui è avvenuto il conguaglio, con l’aggiunta degli interessi legali previsti. Per fare un esempio, con riferimento ai redditi 2024, il codice tributo 3844 doveva essere saldato entro il 30 giugno o il 30 luglio 2025, da quanti non hanno richiesto il pagamento rateale.

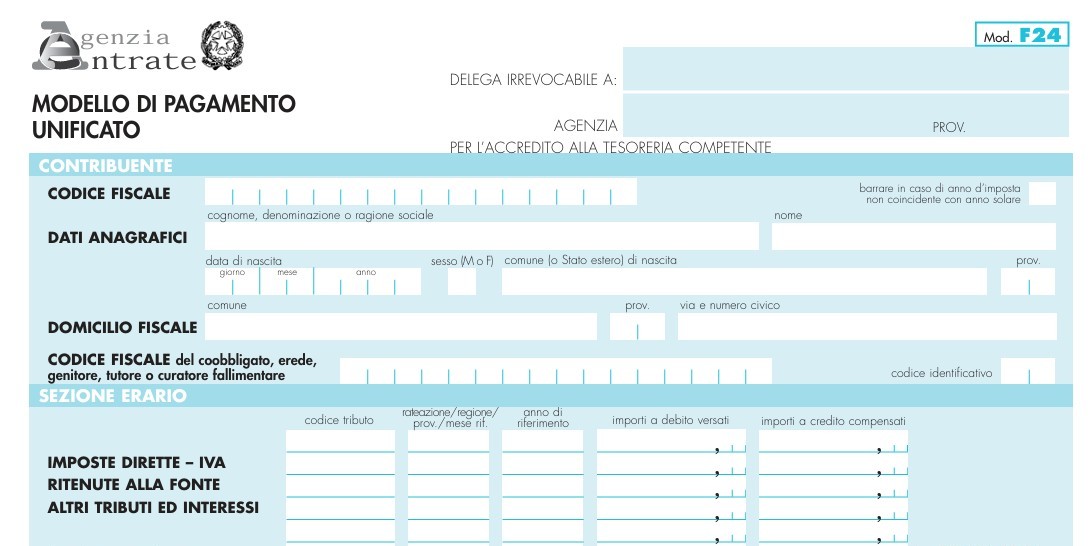

Come compilare il modello F24 con codice tributo 3844

Per il versamento dell’addizionale comunale all’IRPEF, che si tratti di acconto o di saldo, è necessario utilizzare il modello F24, così come accade nel caso di molte altre imposte. Per compilarlo correttamente con il codice 3844, bisogna seguire le seguenti indicazioni:

- sezione da compilare: IMU e altri tributi locali;

- codice ente/codice comune: inserire il codice catastale del Comune;

- ravv.: compilare solo in caso di ravvedimento operoso;

- immobili variati: non compilare;

- acc.: non compilare;

- saldo: non compilare;

- numero immobili: non compilare;

- codice tributo: scrivere 3844;

- rateazione / mese rif.: utilizzare 2 cifre per indicare la rata che si sta versando e il numero di rate scelto. Ad esempio: 0309, per il versamento della terza rata di 9;

- anno di riferimento: indicare l’anno d’imposta a cui si riferisce il saldo;

- importi a debito versati: indicare la somma dovuta;

- importi a credito compensati: compilare solo se se si usano crediti per compensare:

- TOTALE G: somma degli importi a debito indicati;

- TOTALE H: indicare la somma degli importi a credito, solo se presenti;

- SALDO (G-H: scrivere il saldo (TOTALE G – TOTALE H);

- detrazione: non compilare.

Come ravvedere il codice 3844?

A volte può capitare che l’importo dovuto non sia versato entro la scadenza prevista, ma in tal caso il contribuente ha la possibilità di mettersi in regola grazie all’istituto del ravvedimento operoso, che gli permette di pagare l’imposta con sanzioni ridotte e interessi legali.

Il ravvedimento con il codice tributo 3844 è alquanto semplice e richiede anch’esso l’utilizzo del modello F24, nel quale andranno indicati anche altri due codici tributo: 8926 per la sanzione ridotta e 1998 per gli interessi. La compilazione dell’F24 segue le istruzioni indicate prima, con l’unica differenza dei due codici tributo relativi alla sanzione e agli interessi.

Per l’anno 2025 l’interesse legale è stato fissato al 2% e il calcolo del dovuto è il risultato di questa formula: importo dovuto x 2% x (giorni di ritardo/365). Anche l’entità delle sanzioni dipende dal numero di giorni di ritardo, come indicato in tabella:

| RITARDO | Sanzione ridotta fino al 31/08/2024 | Sanzione ridotta dal 1° settembre 2024 |

| Da 1 a 14 giorni | 0,1% | Da 0,0833% a 1,166% |

| Da 15 a 30 giorni | 1,5% | 1,25% |

| Da 31 a 90 giorni | 1,67% | 1,39% |

| Da 91 giorni ed entro 1 anno | 3,75% | 3,125% |

| Oltre 1 anno | 4,29% | 3,57% |

Quando si usa il codice tributo 3843?

Strettamente collegato al 3844 è il codice tributo 3843, sempre relativo all’addizionale comunale all’IRPEF, ma utilizzato per il versamento dell’acconto, sempre in regime di autotassazione. Quest’ultimo è solitamente da pagare nella misura del 30% dell’imposta dovuta sull’anno precedente.

Il pagamento del codice tributo 3843 deve avvenire entro il 30 giugno per il primo acconto ed entro il 30 novembre per il secondo. Anche in questo caso si può dilazionare il pagamento, fino a un massimo di 9 rate mensili, da saldare entro il 16 giugno, o entro il 17 luglio con un interesse dello 0,4%.

Codice tributo 3844 e 3843: quali differenze?

Il codice tributo 3844 e 3843 sono entrambi riferiti al versamento dell’addizionale comunale all’IRPEF in regime di autotassazione, ma il primo si riferisce al saldo e il secondo all’acconto. Non è questa l’unica differenza tra i due, ma ve ne sono altre come emerge dal confronto in tabella:

| Codice tributo 3843 | Codice tributo 3844 | |

| Oggetto del versamento | Acconto addizionale comunale IRPEF | Saldo addizionale comunale IRPEF |

| Periodo di riferimento | Anno di imposta in corso | Anno di imposta precedente |

| Scadenza | 16 giugno/16 luglio | 30 giugno/30 luglio |

| Calcolo | 30% su anno precedente | 70% su reddito reale |

per commentare devi effettuare il login con il tuo account