Dal 2015 al 2018 le operazioni di surroga e sostituzione del mutuo hanno interessato tutta Italia. Ma come e con quali tassi? L'analisi di Banca d'Italia.

Quanto incide il valore della casa sulla ricchezza degli italiani

Posto che la ricchezza netta pro capite in Italia è di circa 160 mila euro (dati 2017), secondo le rilevazioni di Banca d’Italia l’incidenza delle attività reali sulla ricchezza lorda è maggiore nel Centro e nel Mezzogiorno (pari a circa i due terzi) e più bassa nel Nord Ovest e nel Nord Est (circa il 53 e il 58 per cento, rispettivamente). In rapporto al reddito disponibile, il valore delle attività reali è superiore al Centro (6,3 volte) e al Nord Est (5,6) rispetto alle altre macroaree (5,2 nel Nord Ovest e 5,0 nel Mezzogiorno).

Tra il 2008 e il 2017 si è riscontrato un calo nella ricchezza reale, prevalentemente costituita dal valore delle abitazioni, in tutte le aree tranne che nel Nord Est, dove è aumentata lievemente. Ciò è naturalmente dovuto all’andamento dei prezzi delle abitazioni, in continuo calo in media.

Nel 2018 comunque si conferma che il numero di compravendite di immobili residenziali è salito in tutte le macroaree del Paese, accelerando nel Nord Est e nel Centro. Nel primo semestre dell’anno i prezzi delle abitazioni sono risultati pressoché stazionari nel Nord Ovest, in rialzo nel Nord Est (1,1 per cento) e in riduzione nel Centro e nel Mezzogiorno (rispettivamente dell’1,9 e dell’1,6 per cento).

Mutui casa, tasso fisso o tasso variabile?

La crescita dei prestiti per l’acquisto di abitazioni, segnala la nota di Banca d’Italia, si è intensificata nel 2018 in tutte le ripartizioni territoriali, stabilizzandosi nel primo semestre dell’anno in corso. I tassi di interesse sui mutui hanno ripreso a diminuire nel primo semestre del 2019, dopo il rialzo osservato nell’ultimo trimestre del 2018 a seguito delle tensioni che si sono manifestate nel mercato dei titoli di Stato. L’ulteriore calo del differenziale tra il tasso fisso e quello variabile si è riflesso sull’andamento delle erogazioni a tasso fisso, aumentate in maniera più pronunciata al Mezzogiorno rispetto al Centro Nord. Le famiglie hanno tratto vantaggio dai bassi tassi di interesse anche ricorrendo a forme di ricontrattazione delle condizioni ottenute in passato.

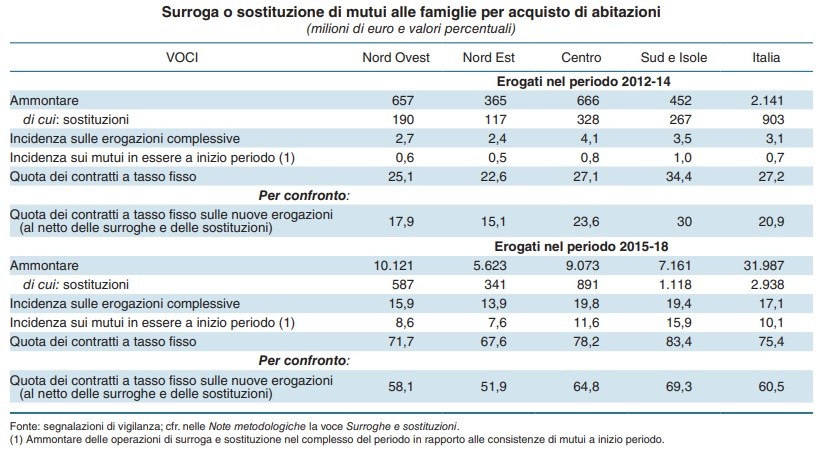

Mutui surroga, si preferisce il tasso fisso

Nel 2015, anno in cui i tassi di interesse applicati ai mutui per l’acquisto di abitazioni avevano raggiunto livelli ampiamente inferiori rispetto a quelli registrati durante la crisi del debito sovrano, le operazioni di surroga e sostituzione erano aumentate in misura marcata in tutte le aree del Paese, con incidenza più elevata nel Centro e nel Mezzogiorno

Negli anni successivi, quando la flessione dei tassi è divenuta meno rapida, il ricorso a tali operazioni si è gradualmente attenuato, permanendo tuttavia su livelli superiori rispetto a quelli osservati nel triennio 2012-2014.

Mettendo in relazione le caratteristiche dei contratti surrogati o sostituiti nel quadriennio 2015-18, si evidenzia che, indipendentemente dalla tipologia di tasso applicato ai prestiti originari e in tutte le macroaree, i nuovi contratti sono stati in prevalenza a tasso fisso. Tale scelta, secondo Banca d’Italia, potrebbe riflettere sia la diffusa aspettativa tra le famiglie di futuri rialzi dei tassi, sia la diminuzione del differenziale tra il tasso fisso e quello variabile.

Anche se quantitativamente meno rilevanti, si sono tuttavia registrate operazioni di surroga o sostituzione di mutui a tasso variabile con nuovi mutui a tasso variabile. La convenienza di queste ultime operazioni può scaturire da cambiamenti delle condizioni di offerta delle banche con riduzioni nei margini applicati ai tassi di riferimento. Vi hanno fatto ricorso soprattutto le famiglie residenti nel Nord Est, che all’inizio del quadriennio 2015-18 detenevano una quota di mutui a tasso variabile maggiore rispetto a quella delle altre macroaree.

Surroga mutuo, quanto si risparmia

Il vantaggio di costo ottenuto in sede di surroga o sostituzione, valutato al momento in cui tali operazioni sono state condotte, è risultato pari in media al 2,1 per cento nel caso di mantenimento di mutuo a tasso fisso, allo 0,9 per cento nel caso di permanenza nel tasso variabile. A fronte di trascurabili differenziazioni territoriali nell’entità della contrazione dei tassi, le diverse aree geografiche hanno beneficiato in misura decisamente differente dell’opportunità offerta dalle operazioni di surroga o di sostituzione. In particolare queste sono state più rilevanti nel Mezzogiorno dove, nel complesso del quadriennio 2015-18, tali operazioni hanno riguardato il 15,9 per cento dei mutui in essere all’inizio del periodo, contro il 10,1 nella media italiana, e dove inoltre risultava più elevata la quota dei contratti a tasso fisso.

per commentare devi effettuare il login con il tuo account