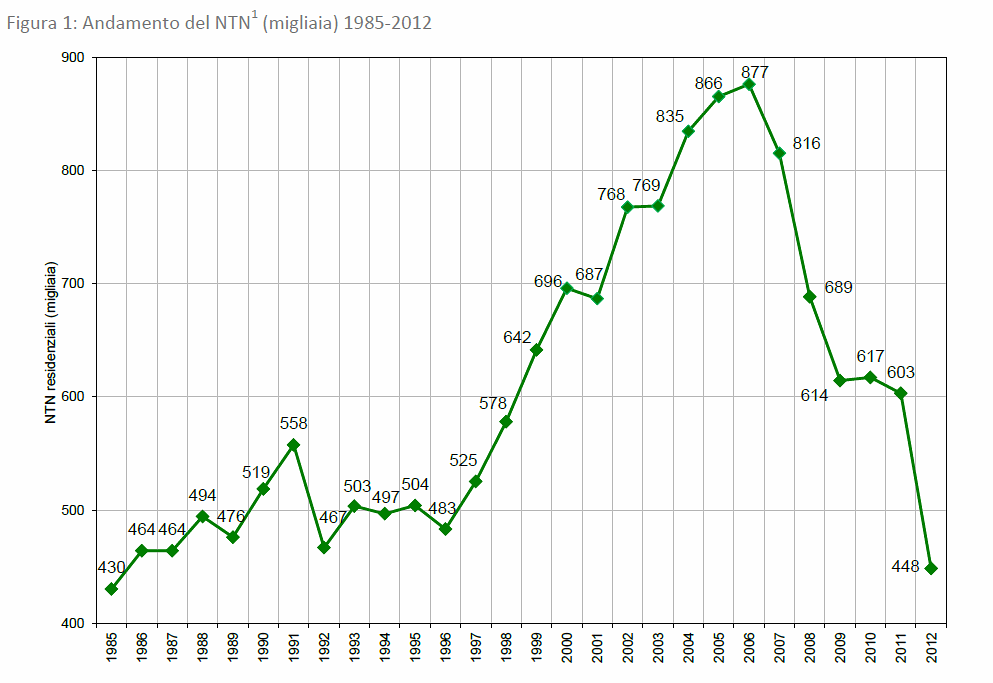

Niente di nuovo nel mercato della casa. Secondo il rapporto immobiliare 2013 di Abi e agenzia del territorio che fotografa la situazione del settore nel 2012, il mattone ha subito un vero e proprio crollo, perdendo oltre 150 mila compravendite rispetto all'anno precedente e attestandosi al peggior risultato dal 1985

L'anno scorso le compravendite hanno registrato un -25,7% rispetto al 2011, attestandosi a quota 448.364. Una cifra di poco superiore a quella registrata nel 1985 quando le transazioni furono 430.000. Il valore degli scambi è stato pari a circa 75,4 miliardi di euro, quasi 27 in meno del 2011. Seppur con un pesante dato a due cifre, il mattone ha retto meglio nei comuni capoluogo (-24,8%) rispetto a quelli non capoluogo (26,1%). Il calo più elevato nell'area del nord-est (-28,3%)

Le grandi città

Nelle otto principali città (Roma, Milano, Napoli, Torino, Palermo, Genova, Bologna, Firenze) il calo delle compravendite è stato del 22,4% con un valore di scambio stimato di circa 19,5 miliardi di euro, ovvero 5,7 in meno rispetto al 2011

Indice di accessibilità

Un capitolo a parte riguarda l'indice di accessibilità delle famiglie (ovvero la capacità di accedere all'acquisto di una casa) dopo un anno e mezzo di segno negativo, nel quarto trimestre del 2012 si è invertito il processo di peggioramento dovuto alla crisi del debito sovrano. Ciò vuol dire che la famiglia media italiana è in grado, grazie all'ausilio di un mutuo bancario, di acquistare una casa media. La quota di famiglie che dispone di un reddito sufficiente a coprire almeno il 30% del costo annuo del mutuo per l'acquisto di una casa è di poco superiore al 50%. Un valore analogo a quello registrato nel primo semestre del 2010

Leggi il rapporto completo su slideshare

107 Commenti:

A tutti quelli che ancora blaterano di ripresa del mercato e tenuta dei prezzi: tenetevi forte. I cali del mercato cominciano ora. Compra solo chi ha i contanti (pochi) e ha ancora voglia di imbarcarsi nell'acquisto di una casa, con tutto quello che comporta in termini di tasse e manutenzione (pochissimi). A fronte di un'offerta più che abbondante, direi che il mercato immobiliare italiano è praticamente morto.

Amen!

Però il prossimo anno si riprende!!!

L'ottimismo vola!! tutti ricchi gli italiani ben 13 milioni possono comprare casa....e intanto la disoccupazione sale...comprano la casa di chi resta senza lavoro?

In Italia, specie nel campo immobiliare, c'è troppa gente che si fa di colla......

I precari compreranno le case dei disoccupati?

Se siamo come nel 1984 vuol dire che non siamo tanto male male come non lo eravamo allora tant' è che sucessivamente c' è stata una forte ripresa sia nel numero di compravendite che nelle quotazioni. Un tanto sicuramente dispiacerà a chi vorrebbe le case gratis magari in posizione premium ........................ . se poi è vero che la liquidità dei cittadini è migliore che in altri paesi una ripresa, magari moderata , è verosimile.

Peccato però che a maggio 1984 in una famiglia lavoravano mediamente 2 persone che portavano a casa stipendi ragguardevoli, era possibile mantenere due figli e le famiglie facevano quasi tutte un mese di vacanze estive e settimana bianca.

Ora in una famiglia di quattro persone, statisticamente non ne lavora neanche una, costa tutto tantissimo se paragonato agli stipendi, quando ci sono, e non si intravede nessuna prospettiva di sviluppo di mercati tecnologici e servizi come quella che, per esempio, è avvenuta a partire dagli anni '80 nell'informatica e nelle telecomunicazioni che hanno dato lavoro in moltissimi settori.

Quindi, facci il piacere, prima di scrivere certe baggianate da far sbellicare dalle risate, pensaci un momento sopra. Non mi sembra infatti che ci sia la possibilità di ben sperare alla luce del comportamento e delle iniziative dei nostri politicanti, e se notoriamente ai comuni mortali arrivano le briciole dei benefici derivanti dalle politiche adottate, figuriamoci quali speranze possano esserci ad oggi che non riescono ad accordarsi neanche sulle inezie per mantenere le loro posizioni di privilegio e quelle dei loro protetti.

Questa situazione, noti i comportamenti che caratterizzano la classe politica e dirigenziale italiana, era già ampiamente prevedibile nel 2002 e illudersi che i prezzi delle case risaliranno (non si sa come, visto che per far si che ciò avvenga la gente dovrebbe lavorare e guadagnare di più rispetto ad oggi) per far piacere al popolo bue che ha fatto mutui trentennali o chi ha investito in case e con le tasse che paga manda avanti questo baraccone, è veramente da ridere.

Condivido quasi tutto quello che scrivi.

Per quanto riguarda invece quello che tu chiami popolo bue, che avrebbe fatto mutui trentennali - magari al 100% - negli scorsi anni, credo che tanto bue non sia stato. D'altra parte, può chiamarsi bue chi senza avere un euro da parte e beneficiando di spread bancari sotto l'1%, è comunque ruscito a comprarsi una prima casa dove abitare ? (invece di pagare l'affitto). Ad oggi questi "buoi" si ritrovano una casa dove abitare, un mutuo (per lo più variabile) con tassi finiti vicini all'1,5% ed un'assicurazione che garantisce la copertura in caso morte o perdita di impiego; gli altri "geni", invece, che sono rimasti alla finestra (e che non hanno nel frattempo perso il lavoro) ad aspettare il crollo effettivo dei prezzi delle case, se desiderano ora acquistarne una sfruttando l'avvenuta flessione dei prezzi, devono comunque avere da parte almeno il 30% del prezzo della desiderata dimora da acquistare (che in una grande città significa avere almeno 100.000 sul proprio conto) ed al contempo scontare sui mutui spread bancari del 3%, che fanno lievitare i tassi finiti anche del variabile.

Discorso diverso per chi ha tentato di fare speculazioni immobiliari...

Visto che condividi quasi tutto quello che ho scritto, ti dico anche che io sono uno di quei geni che è rimasto alla finestra ad aspettare e posso dirti che:

1) gli appartamenti che ho visto a suo tempo oggi non riuscirebbero a venderli ai prezzi ai quali li hanno venduti e molti sono ancora in vendita.

2) sono rimasto ad apettare in finestra proprio perché avevo i soldi per comprarmela una casa (tu se non sbaglio conosci molto bene monteverde, vero? ci siamo già scambiati qualche idea tempo fa a proposito del suo degrado, e nel nostro dibattito è intervenuto anche un agente immobiliare). Ebbene: prima potevo acquistarne una di casa, oggi due, ed ovviamente senza passare per una banca, quindi capisci bene che la cifra che hai scritto per me non rappresenta affatto un problema.

Ora ti domando: chi è il genio tra uno che ha aspettato 6 anni, può comprarsi due case e con gli interessi che prende può pagare più di tre affitti ed uno che sta pagando il mutuo per una casa che oggi non rivenderebbe al prezzo scritto sul rogito e per il quale si è indebitato?

Sì, sono sempre io.

Beh, qui non si sta parlando dei pochi privilegiati come te che, immagino, possono vantare una cifra esorbitante depositata in banca o investita (per arrivare a pagare 3 affitti con gli interessi netti maturati suppongo che tu sia uno dei multimilionari residenti in Italia!).

Qui si sta parlando dei comuni mortali che percepiscono un reddito sovrapponibile a quello medio italiano.

Ti preciso nuovamente che il mio ragionamento, tra l'altro, è riferibile solo alla prima casa, e non alle tentate speculazioni immobiliari.

per commentare devi effettuare il login con il tuo account