Nel secondo trimestre 2015 si sono ulteriormente consolidati i segnali di ripresa del mercato immobiliare residenziale. A dirlo il numero di ottobre 2015 del rapporto “Ance Mercato Abitativo”. In particolare, il 2014 può essere letto come l’anno di inversione di tendenza del ciclo negativo e le previsioni per i prossimi anni confermano la dinamica positiva del mercato immobiliare residenziale.

La abitazioni compravendute

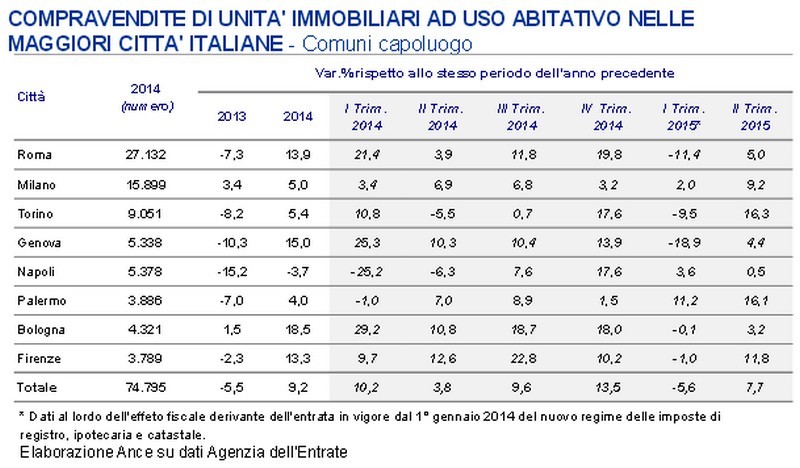

Nel 2016 il numero di abitazioni compravendute dovrebbe attestarsi a 472mila secondo Nomisma e a circa 500mila secondo Scenari Immobiliari, posizionandosi ai livelli della seconda metà degli anni ‘90. L’andamento positivo delle compravendite di abitazioni del secondo trimestre 2015 coinvolge sia i comuni capoluogo che i comuni non capoluogo. Per i primi la performance è particolarmente positiva con un aumento del 9,6% nel confronto con lo stesso periodo dell’anno precedente; anche nei comuni non capoluogo si osserva, nello stesso periodo, un aumento del 7,5%.

Tra i comuni capoluogo, in particolare, continuano a trainare il mercato le otto maggiori città italiane, le quali già dalla seconda metà del 2013, hanno iniziato a mostrare i primi segnali positivi, anticipando la ripresa. In particolare, il mercato immobiliare residenziale di Milano, già in ripresa dal terzo trimestre 2013, registra un ulteriore aumento tendenziale del 9,2% nel secondo trimestre del 2015.

Nel secondo trimestre 2015, le otto grandi città, nelle quali avvengono oltre la metà degli scambi delle città capoluogo, risultano tutte in aumento e crescono, in media, di un ulteriore 7,7% in termini di abitazioni compravendute. Segnali particolarmente positivi, con incrementi superiori al 10%,provengono dalle città di Torino (+16,3%), Palermo (+16,1%) e Firenze (+11,8%).

Le intenzioni di acquisto

Il rinnovato interesse verso il bene casa è confermato anche dai dati Istat relativi alle intenzioni di acquisto di abitazioni da parte delle famiglie, che torna a crescere, posizionandosi su dei livelli tra i più alti degli ultimi anni. La quota di famiglie che dichiarano di essere favorevolmente disposte all’acquisto di un’abitazione a luglio 2015 risulta pari al 2,8%, in aumento rispetto al minino registrato due anni fa (aprile 2013) che manifestava una frequenza pari all’1%.

Si tratta di intenzioni, quindi di un indicatore sensibile ai mutamenti del contesto di riferimento, ma appare comunque evidente la dinamica di crescita delle famiglie interessate all’acquisto di un’abitazione a partire dal secondo trimestre 2013. Ad incidere su questi segnali positivi registrati nel mercato immobiliare residenziale c'è il diverso atteggiamento delle banche che sembrano aver ridotto la diffidenza verso il settore immobiliare residenziale.

L’andamento dei mutui

Il 2014 è l’anno di inversione di tendenza anche per quanto riguarda il mercato del credito per l’acquisto di case. Durante l’anno, infatti, i mutui alle famiglie sono aumentati del 13,4% rispetto al 2013. Il dato positivo è stato confermato anche nel primo semestre del 2015, con un incremento delle erogazioni di mutui del 50,2% rispetto allo stesso periodo dell’anno precedente.

Sono dati particolarmente importanti perché interrompono la forte chiusura del sistema bancario nei confronti delle famiglie in atto dal 2007: in sei anni, infatti, le erogazioni di mutui per l’acquisto di abitazioni si sono ridotte di oltre il 65%, passando dai 63 miliardi di euro erogati nel 2007 ad appena 21,4 miliardi di euro erogati nel 2013.

In calo i prezzi di vendita delle abitazioni

Con riferimento ai prezzi delle abitazioni si evidenziano ancora variazioni negative, sebbene con livelli di intensità più contenuti. L’indice Istat dei prezzi delle abitazioni evidenzia, nel secondo trimestre 2015, un ulteriore calo del 3% rispetto al secondo trimestre 2014, sintesi di una riduzione più pronunciata per le abitazioni esistenti (-3,5%) e più contenuta dei prezzi delle case nuove (-2%).

Le riduzioni registrate dagli indici, nella prima parte dell’anno 2015, risultano di intensità meno marcata rispetto alle variazioni relative ai trimestri precedenti del 2014 che avevano visto le quotazioni scendere, nella media annua, del 4,4% (-2,2% per il nuovo e -5,2% per l’usato).

Complessivamente, tra il primo trimestre 2010 e il secondo trimestre 2015, l’indice dei prezzi delle abitazioni è diminuito del 13,6%, sintesi di un lieve calo dell’1% dei prezzi delle case nuove e di una significativa flessione del 18,8% di quelle esistenti. L’andamento degli indici Istat dei prezzi delle abitazioni continua pertanto, a sottendere una volontà da parte della domanda di prediligere e premiare, anche in un contesto economico incerto e difficile, la qualità del costruito.

Secondo Nomisma, che presenta una serie storica più lunga, i prezzi medi delle abitazioni nelle 13 aree urbane, hanno visto una riduzione complessiva, tra il picco del primo semestre 2008 e il primo semestre 2015, del 21,3% in termini nominali (-28,3% in termini reali). In particolare, nella prima metà dell’anno in corso si è registrata un’ulteriore flessione del -3% (-2,9% in termini reali), nel confronto con il primo semestre 2014, in rallentamento rispetto agli anni precedenti.

La produzione di nuove abitazioni

I segnali positivi emersi nel mercato immobiliare residenziale e nei mutui erogati alle famiglie per l’acquisto di abitazioni non si riflettono ancora nei livelli produttivi settoriali. Per il comparto abitativo, lo scenario formulato dall’Ance per il 2015 è infatti ancora negativo, nonostante il positivo apporto derivante dagli investimenti nel recupero abitativo.

Gli investimenti in abitazioni diminuiscono ulteriormente dell’1,3% in termini reali su base annua, sintesi di una flessione ancora rilevante della nuova edilizia (-8,8%) e di una crescita del 2% degli investimenti in riqualificazione del patrimonio abitativo. L’aumento stimato per quest’ultimo comparto nel 2015, è imputabile alla proroga del potenziamento, previsto fino a dicembre 2015 degli incentivi fiscali legati alla riqualificazione e all’efficientamento energetico (previsto dalla Legge di Stabilità per il 2015). Il confronto con il 2007 mostra che gli investimenti in nuove abitazioni nel 2015 si sono ridotti del 66,5%, a fronte di una crescita del 20,9% del recupero abitativo (-30,2% per gli investimenti in abitazioni).

Il carico fiscale sulla proprietà immobiliare

Il rapporto Ance ha sottolineato che negli ultimi anni si è assistito a un forte aumento del prelievo fiscale sulla proprietà immobiliare. Secondo i dati Eurostat, già a fine 2013 (anno in cui le imposte di natura patrimoniale sulla casa ammontavano a 20,4 miliardi di euro contro i 23,9 miliardi del 2014) l’imposizione sulla proprietà immobiliare in Italia risultava in aumento del 111% rispetto all’inizio della crisi contro un aumento medio in Europa del 23%.

A seguito di questa misura sulla casa, l’Italia si colloca al terzo posto tra i Paesi europei con maggiore carico fiscale sulla proprietà immobiliare. Secondo i dati Ocse, nel 2012 il prelievo fiscale sulla proprietà immobiliare ammonta a circa l’1,5% del Pil contro una media dell’1,1% nei Paesi Ocse. Il prelievo risulta superiore a quello degli altri Paesi europei, ad eccezione della Francia (2,5%) e del Regno Unito (3,2%).

Le proposte Ance

In questo quadro l’Ance, insieme a Confindustria, ha chiesto di avviare un’azione di politica industriale per l’edilizia incentrata su risparmio energetico, sostenibilità e crescita economica, con l’adozione di un pacchetto di misure fiscali urgenti da inserire nella Legge di Stabilità per il 2016. Tali misure sono:

Incentivi al mercato residenziale e alla riqualificazione urbana

- Detrazione Irpef pari al 50% dell’Iva pagata per l’acquisto di abitazioni in classe energetica A o B, da ripartire in 5 anni, anche in un’ottica di equiparazione fiscale dell’acquisto del “nuovo” all’acquisto dell’“usato”. Contestualmente, dovrebbe prevedersi l’esenzione triennale dall’imposta patrimoniale (Imu/Tasi/Local Tax).

- Imposte fisse di registro, ipotecarie catastali per il trasferimento, in permuta, dell’abitazione vecchia con una nuova in classe energetica elevata.

Razionalizzazione degli incentivi (bonus fiscali per recupero e riqualificazione energetica degli edifici)

- Stabilizzazione del potenziamento delle agevolazioni per le ristrutturazioni edilizie e per la riqualificazione energetica, con eventuale rimodulazione di quest’ultima per premiare maggiormente gli interventi più incisivi.

Revisione della tassazione locale sugli immobili (la futura “local tax”)

- Introduzione di un’imposta unica patrimoniale, stabile per almeno tre anni e integralmente destinata ai Comuni per il finanziamento dei servizi (“service tax”), con l’ovvia esclusione dei beni prodotti dalle imprese edili (aree e fabbricati costruiti, o ristrutturati, per la successiva vendita).

Rent to buy

- Le misure di natura fiscale adottate per agevolare le formule contrattuali del rent to buy, in alternativa all’acquisto immediato della proprietà, sono oggi limitate agli alloggi sociali. Risulta quanto mai opportuno estenderne l’ambito applicativo a tutte le formule miste di locazione/vendita con il vincolo all’acquisto per entrambi le parti. In particolare occorre rinviare al momento del riscatto la tassazione del corrispettivo di acquisto sia ai fini Iva che ai fini delle imposte sul reddito (Irpef/Ires).

per commentare devi effettuare il login con il tuo account