L’ufficio studi Gabetti e Patrigest, società di consulenza del Gruppo Gabetti specializzata in Valuation & Advisory per la gestione del patrimonio immobiliare, hanno elaborato uno studio sul futuro del real estate italiano, dopo l’emergenza Covid, analizzando settore per settore quelli che saranno gli impatti e i trend futuri.

Settore Residenziale: previsioni per il 2020

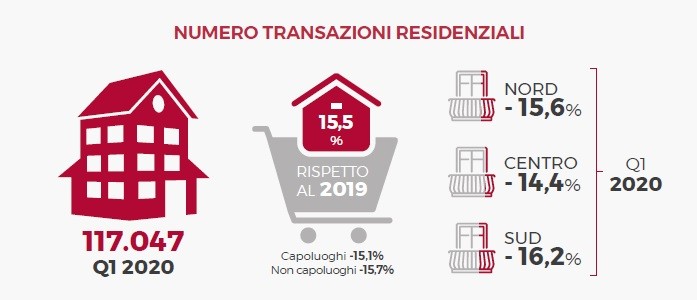

Nei primi 3 mesi del 2020, secondo i dati dell’Agenzia delle Entrate, si sono realizzate 117.047 transazioni residenziali, ovvero -15,5% rispetto alle 138.525 transazioni registrate nel primo trimestre del 2019.

Al netto di situazioni di scarsa liquidità improvvisa delle famiglie, chi aveva intenzione di comprar casa ha continuato a cercarla. La ripartenza delle attività delle agenzie immobiliari a partire dal mese di maggio è avvenuta in modalità nuove, che prevedono sempre un maggiore ricorso alle tecnologie digitali e attraverso questi strumenti si potrebbe nei prossimi mesi portare a termine l’attività di compravendita in modo da ridurre l’impatto del calo dei mesi di lockdown. Un importante catalizzatore per il mercato sarà l’innalzamento delle detrazioni dell’Ecobonus e del Sismabonus al 110% a partire dal primo luglio 2020, previsto nel DL Rilancio, che potrebbe determinare un aumento della richiesta di immobili da ristrutturare.

Tra i nuovi trend della domanda residenziale, si individuano:

- casa polifunzionale, di dimensioni più ampie e spazi modulabili

- necessità di uno spazio per il lavoro da casa

- spazio esterno ancora più percepito come vitale e sfogo dell’abitazione stessa

- servizi condominiali come box locker, palestra, sale polifunzionali

- maggiore utiizzo/acquisto di seconde case, grazie al ricorso allo smart working e alla nuova propensione a trascorrere i periodi di villeggiatura in una propria abitazione

Dal punto di vista delle valutazioni il fenomeno della contrazione dei valori sarà visibile nell’immediato solo in casi specifici (prodotti usati o non aderenti alla domanda), in situazioni distressed o in zone periferiche per prodotti che già presentavano una bassa liquidità. In generale per gli appartamenti di buon livello qualitativo o prodotti nuovi, nelle medie e grandi città, si avrà una contrazione degli assorbimenti ma non dei valori, a meno che il perdurare della discesa delle transazioni non divenga sistemica.

I trend 2020 per il settore uffici

Nel primo trimestre 2020, l’assorbimento stimato per Milano è stato di circa 103.000 mq (considerando i principali operatori e una quota frammentata tra operatori minori), mentre a Roma è stato di circa 24.300 mq. Dal punto di vista degli investimenti capital market, il settore uffici ha pesato il 20% del totale pari a 326 milioni di euro.

Per quanto riguarda i prossimi mesi, da un lato si può ipotizzare un aumento della richiesta di rinegoziazione/rinnovo da parte dei conduttori, ma dall’altro il contesto non permette di valutare l’effetto di questa situazione nell’immediato futuro. Inoltre, il ricorso allo smart working, potrebbe diventare permanente per alcune attività, con un conseguente minore utilizzo degli spazi a uso ufficio e disdetta dei contratti di locazione in essere, facendo così aumentare il tasso di sfitto.

Tra i nuovi trend emergenti si ipotizzano

- La diffusione dello smart-working potrebbe spingere sul lungo periodo l’esigenza di flexible-solutions, valutando per esempio locazioni temporanee o chiavi in mano

- Ambienti sicuri dal punto di vista igienico-sanitario e standard di alto livello per finiture e impianti. Ciò comporta l’esigenza di un up-grade dell’immobile attraverso l’ottenimento di apposite certificazioni.

Per quanto riguarda le valutazioni, è prematuro parlare di una contrazione di ERV (canone unitario di mercato euro/mq/anno) in quanto la previsione non sarebbe sostenuta da dati oggettivi (viste le poche transazioni registrate). I rendimenti potranno avere, soprattutto per alcuni asset e per alcune zone geografiche, delle leggere decompressioni, dovute soprattutto alla percezione di incertezza da parte degli investitori. Gli asset core o con contratti long-term blindati, manterranno presumibilmente valori e rendimenti constanti essendo sicuramente più resilienti di altre categorie.

Le previsioni 2020 per il settore immobiliare retail e logistica

Se da un lato l’emergenza sanitaria e le relative misure di lockdown hanno impattato in modo significativo sul retail, si è registrato dall’altro un aumento domanda verso la GDO, con una maggiore richiesta di servizi integrati con la logistica. Guardando agli investimenti immobiliari nell’asset class retail, il primo trimestre 2020 ha registrato comunque un volume d’investimento in forte crescita rispetto allo stesso trimestre del 2019, pari a 680 milioni di euro. Nel primo trimestre del 2020 gli investimenti in immobili a uso logistico hanno rappresentato il 13% del volume investito, con circa 200 milioni di euro

Dal punto di vista degli investimenti retail, soprattutto esteri, si può prevedere una contrazione, dovuta all’incertezza del momento che stiamo attraversando, con un aumento del costo dell’equity e dello spread che durerà probabilmente fino alla fine del 2020. Si prevede poi una contrazione degli ERV (canone unitario di mercato euro/mq/anno) soprattutto nel medio periodo, legati alla parte variabile del fatturato che ha visto forti riduzioni. Il valore sarà inoltre impattato da un maggiore costo dell’equity e da un incremento sui costi operativi dovuti ad esempio agli adeguamenti e sanificazioni.

Si prevede che l’asset class logistico possa essere in futuro sempre di più nel radar degli investitori. Guardando ai prossimi trimestri del 2020, possiamo prevedere che, per quanto attiene agli investimenti, il settore della logistica risentirà meno del periodo di lockdown. Potrebbe registrarsi un rallentamento di volume investito sia nel Q2 che nel Q3, ma ci attendiamo un rimbalzo anche importante nel Q4, dovuto a una domanda di spazi che sarà in continua evoluzione e crescita.

Settore immobiliare alberghiero, i trend per il 2020

Il comparto alberghiero, uno degli asset class dominanti del 2019, nei primi mesi del 2020 ha subito inevitabilmente l’impatto diretto e indiretto della pandemia Covid-19, registrando nel primo trimestre un volume pari a 60 milioni di euro, circa il 4% del totale degli investimenti corporate del trimestre.

Con la fine del lockdown e la riapertura di gran parte delle attività economiche, anche gli alberghi, che nella stragrande maggioranza sono stati chiusi negli ultimi mesi, torneranno all’operatività anche se parziale. Per il futuro “il sentiment” rimane positivo soprattutto dopo che, si presume, verrà introdotto il vaccino contro il Covid 19.

Tra le nuove tendenze della domanda si prevede:

- Adattare gli spazi alle procedure normative di distanziamento sociale

- effettuare costanti e certificate sanificazioni

- riorganizzare la vendita di servizi collaterali, riducendo di fatto il contatto tra clienti e personale

per commentare devi effettuare il login con il tuo account