I diversi Paesi sono stati impattati diversamente dal covid in termini di fiucia e propensione al consumo. I dati dello studio GCIS Pulse Survey 2020 firmato da Pwc fotografano la situazione tra maggio e giugno 2020.

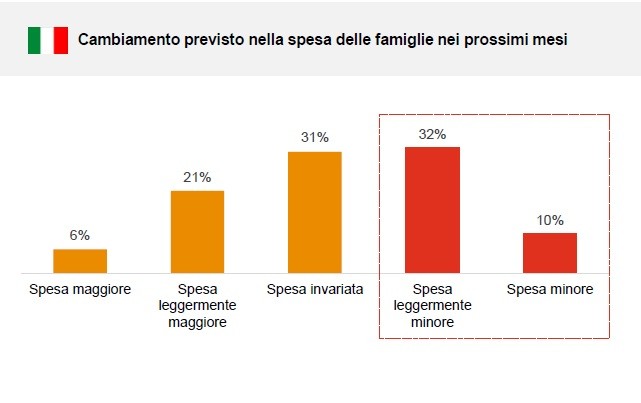

Se prima dell’emergenza covid erano quasi la metà (il 46%) gli intervistati in tutto il mondo che si aspettavano un aumento delle proprie spese nell’arco di 12 mesi, dopo lo scoppio della pandemia il 40% avevano riportato cali di reddito, con un calo di oltre il 10% nella quota di coloro che prospettavano maggiori spese nell’anno a venire.

I Paesi più colpiti dalla pandemia

Cifre che mostrano notevoli differenze tra Paese e Paese, con i consumatori europei molto più cauti e più propensi a spendere, invece, nei Paesi in uscita dal tunnel del virus, come Cina o Medio Oriente.

Anche in Europa comunque si notano due velocità: da una parte, infatti, troviamo i paesi del Nord in cui i redditi delle famiglie sono stati meno colpiti dalla pandemia (solo il 34% in Germania dichiara di aver subito una diminuzione del proprio reddito, seguito da 38% in Olanda e 48% in Francia) e in cui i consumatori che ritengono di ridurre le proprie spese nei prossimi mesi sono limitati (25% in Germania, 30% in Olanda e 30% in Francia).

Dall'altra paesi come la Spagna e l’Italia duramente impattati dall’emergenza covid anche nella propria economia, in cui circa il 60% degli intervistati ha subito una contrazione delle proprie entrate (57% in Italia e 61% in Spagna), in cui il 42% degli italiani e fino al 56% degli spagnoli intervistati prevede di ridurre significativamente le proprie spese nei prossimi mesi e per quali la principale preoccupazione sono le prospettive lavorative (57% in Italia, 60% in Spagna vs 33% in Germania).

La rivincita del negozio di vicinato in Italia

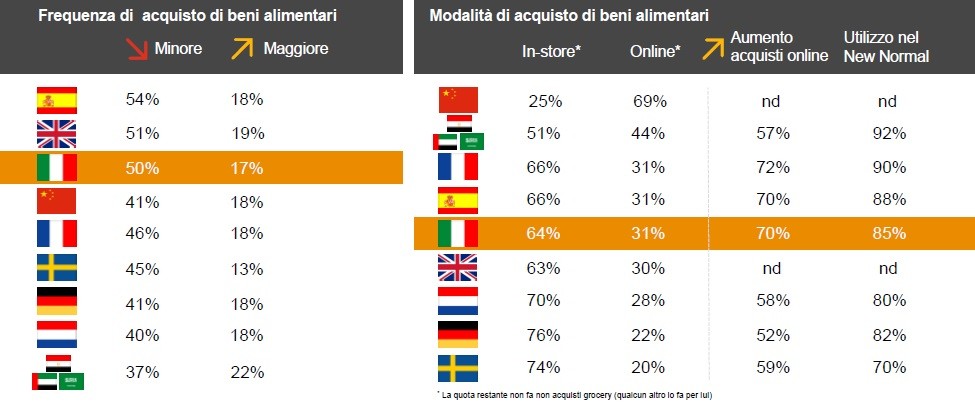

Secondo la GCIS Pulse Survey, la spesa per grocery è aumentata per il 64% degli italiani (seguita, a distanza, dal 35% che ha aumentato spese di Entertainment & Media e dal 27% che ha aumentato spesa per food delivery o pickup), e la metà degli intervistati ha acquistato generi alimentari con minor frequenza rispetto a prima dell’emergenza (ma con carrelli più grandi). Andamento opposto invece avranno gli acquisto di beni non necessari come ad esempio l’abbigliamento. Il 58% del campione italiano ha ridotto spese di abbigliamento e calzature, ma quando i consumatori si sentiranno di nuovo al sicuro, è ipotizzabile e auspicabile un effetto di revenge spending.

La ristorazione ha registrato comportamenti totalmente differenti. Da una parte Italia, Francia e Germania, in cui pur di non rinunciare ai propri piatti preferiti gli intervistati hanno aumentato la spesa in pickup e delivery e la ristorazione è balzata fra le top 3 categorie di spesa in aumento (per il 27% degli italiani, il 24% dei tedeschi e il 32% dei francesi). Dall’altra Spagna, Cina e UK, in cui questa spesa è risultata fra le top 3 più penalizzate: con 49% degli spagnoli, il 47% dei cinesi e il 46% degli inglesi che hanno ridotto gli acquisti in food delivery e pickup.

Per il canale fisico in Italia, con le misure di limitazione degli spostamenti torna a essere importante la prossimità: è la rivincita del negozio di vicinato. Le piccole botteghe e i negozi di quartiere diventano così i punti vendita prediletti dal consumatore, rivalutati dal 29% degli intervistati nell’ambito dello studio GCIS Pulse 2020. Un trend destinato a restare anche dopo l’emergenza, grazie al riconsolidamento della relazione tra cliente e commerciante. E ancora, un 13% dei consumatori nel corso degli ultimi mesi ha sperimentato acquisti presso punti vendita “nuovi” per il consumatore, che prima dell’emergenza non vendevano generi alimentari al pubblico.

per commentare devi effettuare il login con il tuo account