In un contesto di inflazione elevata e tassi di interesse alle stelle, che stanno pesando sui prestiti e le rate dei mutui da pagare alle banche, la percezione delle famiglie della zona euro riguardo al residenziale come un buon investimento si è deteriorata. A fotografare la situazione ci ha pensato un report della Bce sulle aspettative dei consumatori, analizzati nel bollettino economico di agosto. I dati analizzano i fattori che contribuiscono all'aumento del pessimismo. Scopriamo lo scenario che ne esce fuori.

Il report sulle aspettative dei consumatori della Bce ha chiesto alle famiglie europee se ritengono che l'acquisto di un immobile nel loro quartiere oggi sia un buono o un cattivo investimento. Questa percezione è influenzata da diversi fattori e in modo diverso a seconda delle caratteristiche demografiche ed economiche di ciascuna famiglia.

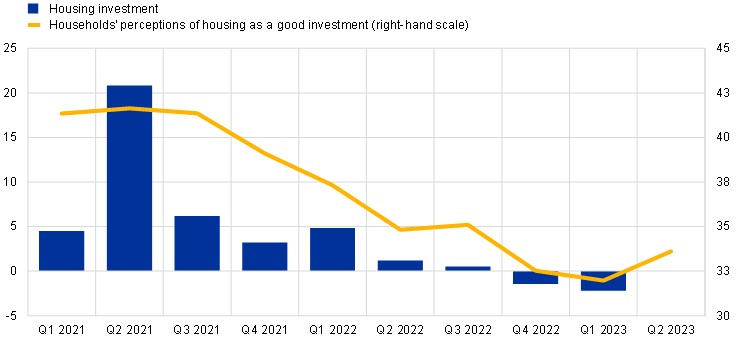

“In effetti, la percezione dell’abitazione da parte delle famiglie come un buon investimento è stata un buon indicatore del raffreddamento degli investimenti immobiliari iniziato nel secondo trimestre del 2022, con la percezione delle famiglie che è scesa dal picco nel secondo trimestre del 2021 al minimo proprio nel primo trimestre del 2023. Dall’inizio dell’anno, queste percezioni si sono leggermente riprese, ma rimangono a un livello basso”, spiega la Bce nel Bollettino economico di agosto.

L’accesso alla casa rappresenta, inoltre, una delle maggiori sfide che i Paesi si trovano ad affrontare. L’aumento dei prezzi delle case in vendita sta accelerando in diverse nazioni del mondo. Ma secondo l’OCSE i redditi delle famiglie non hanno seguito questa tendenza.

La verità è che contro ogni previsione, e all’indomani della pandemia, lo scoppio della guerra in Ucraina ha cambiato nuovamente lo scenario economico. L’inflazione è salita alle stelle, così come i tassi di interesse (fino ad allora in territorio negativo da un decennio). E per portare l’inflazione al 2%, la Banca Centrale Europea sta alzando i tassi mese dopo mese, e intende continuare a farlo. In reazione a questi aumenti crescono i tassi di interesse sui mutui immobiliari, sia quelli variabili che fissi, ponendo sempre più difficoltà alle famiglie con le rate della casa da pagare in banca.

Segui tutte le notizie del settore immobiliare rimanendo aggiornato tramite la nostra newsletter quotidiana e settimanale.

Investire nella casa: le difficoltà per i giovani

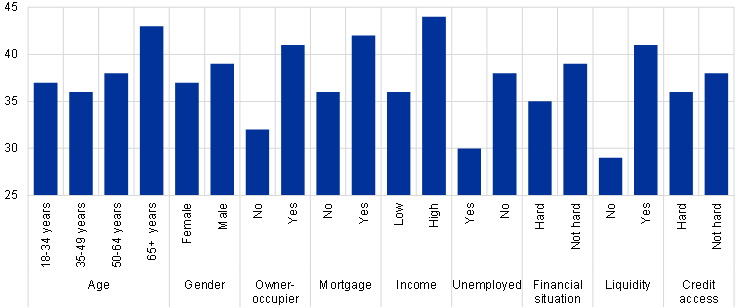

Osservando le diverse caratteristiche degli aggregati dell'indagine, la Bce ha registrato “marcate variazioni nella percezione dell'attrattiva dell'edilizia abitativa come investimento tra gruppi specifici”. In media, i consumatori più anziani e gli uomini segnalano una maggiore disponibilità a investire nell’edilizia abitativa rispetto ai consumatori più giovani e alle donne.

La verità è che le sfide abitative per le nuove generazioni sono sempre più grandi, e i sentimenti di insicurezza riguardo al futuro e l’incapacità di pianificare la vita sono sempre più comuni anche tra i giovani italiani. Non sorprende, quindi, che i giovani siano più pessimisti quando si tratta di investire in una casa. La maggior parte non può nemmeno permettersi una casa.

La maggior parte dei giovani non ha abbastanza soldi o risparmi per pagare l'acconto su una casa, che al giorno d'oggi può rappresentare somme ingenti, dato l'aumento dei prezzi degli immobili. Inoltre, a questi ostacoli se ne aggiungono altri, come la stabilità finanziaria.

Scorrendo l'analisi della Bce, si può anche vedere, senza alcuna sorpresa, che i proprietari-occupanti (in particolare quelli con mutui ipotecari) e coloro che affermano di essere più istruiti dal punto di vista finanziario sono anche più propensi a considerare l'abitazione come un buon investimento rispetto alle famiglie che non lo fanno. Possiedono una casa, non hanno un mutuo o non si considerano molto competenti dal punto di vista finanziario.

Sebbene queste caratteristiche possano influenzare di per sé la percezione degli investimenti immobiliari da parte delle famiglie, anche le differenze nelle caratteristiche economiche tra i segmenti familiari possono svolgere un ruolo importante. I dati sul reddito familiare, sullo stato occupazionale, sulla disponibilità di liquidità, sulla situazione finanziaria percepita e sulle difficoltà di accesso al credito mostrano che le famiglie finanziariamente più forti sono in genere più propense a credere che l’abitazione sia un buon investimento. “Ciò suggerisce che queste famiglie sono più capaci o più disposte a rischiare un investimento illiquido grande come quello immobiliare”, scrivono gli economisti della Bce.

Oltre alle diverse caratteristiche delle famiglie, anche le aspettative giocano un ruolo importante nella loro tendenza a considerare l'abitazione come un buon investimento. Ciò è dovuto al fatto che gli investimenti nell’edilizia abitativa sono associati a un orizzonte a lungo termine in termini di spese e possibili prestiti, quindi le famiglie devono avere una visione dei futuri sviluppi economici.

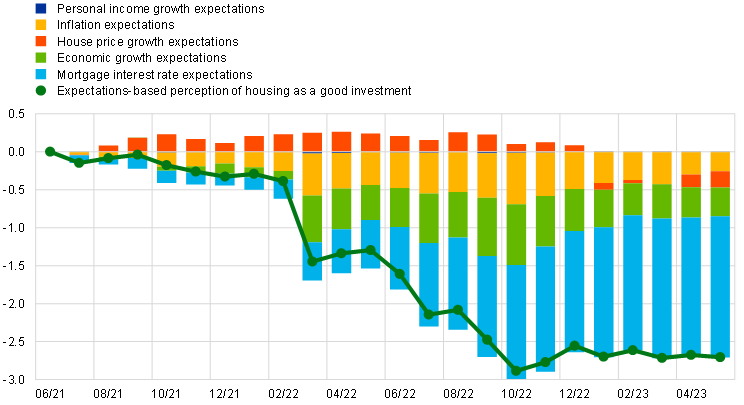

Per valutare la relazione tra la percezione che le famiglie hanno dell'abitazione come un buon investimento e le loro aspettative, la Bce ha utilizzato un modello di regressione lineare delle probabilità che controlla i molteplici fattori in gioco. Il modello tiene conto di diverse aspettative che influiscono sull’attrattiva dell’abitazione come investimento.

Questi includono le aspettative delle famiglie sulla crescita del reddito personale, sull’inflazione, sulla crescita economica, sulla crescita dei prezzi delle case e sui tassi da applicare sui mutui per i prossimi 12 mesi, tenendo conto al contempo delle caratteristiche della famiglia quali reddito, attività lavorativa, situazione finanziaria, disponibilità di liquidità, accesso al credito e effetti individuali, che fluttuano e/o sono fissi nel Paese.

Tassi di interesse e inflazione rendono il mattone meno attraente

Le aspettative delle famiglie sui tassi più alti per i mutui, di una maggiore inflazione e di una minore crescita economica “hanno pesato molto” sulla loro percezione dell’edilizia abitativa come un buon investimento a partire dalla metà del 2021.

“Questo indicatore è diminuito drasticamente nel 2022, ma dalla fine del 2022 si è stabilizzato, in linea con la percentuale reale di famiglie che considerano l’abitazione un buon investimento. Il calo di questo indicatore basato sulle aspettative è dovuto principalmente alle crescenti aspettative sui tassi di interesse, che sono state esacerbate dall’aumento delle aspettative di inflazione a breve termine all’inizio del 2022, dal calo delle aspettative per la crescita economica e dal calo delle aspettative per la crescita immobiliare. del 2022”, dicono gli analisti.

A livello globale, le aspettative di tassi più alti sui mutui hanno portato le famiglie a valutare l’edilizia abitativa come un “investimento significativamente meno attraente, che riflette l’impatto di una politica monetaria più restrittiva e di condizioni finanziarie più ampie”. Il riflesso di questo nuovo contesto riguarda, con maggiore o minore impatto, tutti i mercati.

per commentare devi effettuare il login con il tuo account