Con la circolare 29/E l’Agenzia delle Entrate ha fornito ulteriori chiarimenti in merito alle "regole di determinazione del canone dovuto per le varie casistiche". Vediamo dunque chi riceverà a luglio la bolletta della luce maggiorata per l’abbonamento tv.

L’individuazione delle utenze di fornitura di energia elettrica addebitabili avviene in base all’art. 3, comma 1, del Regolamento, tenendo conto della coincidenza del luogo di fornitura dell’energia rispetto alla residenza, come desumibile:

- direttamente dai contratti della tipologia “clienti residenti”, come definiti dall’articolo 1, comma 1, lettera c) del Regolamento (clienti domestici cui si applicano le tipologie tariffarie D1, D2 o D3, per i contratti conclusi dal 2016), per cui l’utente ha dichiarato all’impresa elettrica la propria residenza nel luogo di fornitura;

- dai contratti della tipologia “altri clienti domestici”, come definiti dall’articolo 1, comma 1, lettera d) del Regolamento (clienti domestici cui si applica la tipologia tariffaria D3 per contratti conclusi fino al 2015), per cui la coincidenza del luogo di fornitura dell’energia rispetto alla residenza è individuata in base alle informazioni disponibili nel sistema informativo dell’Anagrafe tributaria in sede di allineamento delle banche dati previsto dall’articolo 2, comma 1, del Regolamento.

La circolare illustra poi le diverse ipotesi in presenza di più utenze residenziali e in caso di voltura e switch. Per quanto riguarda gli importi da addebitare, la circolare dice che "la determinazione dell’importo del canone da addebitare sull’utenza elettrica residenziale tiene conto:

- per l’anno 2016, della misura del canone di abbonamento alla televisione per uso privato stabilita nell’importo complessivo di euro 100 (articolo 1, comma 152,della legge n. 208/2015);

- delle disposizioni sulla misura e sul pagamento del canone previste dal RDL n. 246/1938 e di altre disposizioni rilevanti, anche al fine di applicare l’Iva e le tasse di concessione governativa;

- per i titolari di utenza di fornitura di energia elettrica residenziale, della previsione per cui il pagamento del canone avviene in dieci rate mensili, addebitate sulle fatture emesse dall’impresa elettrica aventi scadenza del pagamento successiva alla scadenza delle rate. Le rate, ai fini dell’inserimento in fattura, s’intendono scadute il primo giorno di ciascuno dei mesi da gennaio ad ottobre (articolo 3, terzo comma, del RDL n. 246/1938;articolo 3, comma 3, del regolamento);

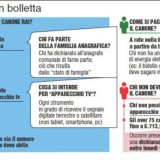

- della presentazione della apposita dichiarazione sostitutiva da parte di un titolare di utenza elettrica residenziale per superare la presunzione di detenzione di un apparecchio televisivo o per comunicare la sussistenza di altra utenza elettrica residenziale sulla quale è dovuto il canone (articolo 1, secondo comma, del RDL n. 246/1938; articoli 2, comma 2, lettera a, e 3, comma 1, del regolamento);

- dell’effettuazione del pagamento mediante addebito sulla pensione (articolo 38, comma 8, del DL n. 78/2010) o con altre modalità, nonché dell’applicazione delle esenzioni previste dall’articolo 1, comma 132, della legge n. 244/2007 e da Convenzioni internazionali (articoli 2, comma 2, lettera b, e 3, comma 1, del Regolamento)".

L’Agenzia delle Entrate ha poi indicato le diverse rate di pagamento del canone dovuto per il 2016. La circolare, infine, del tema relativo alle dichiarazioni sostitutive e degli altri soggetti non addebitabili.

per commentare devi effettuare il login con il tuo account